可口可樂財報前瞻:護城河依舊穩健,AI加持下防禦屬性再迎資金青睞

AI 播客

可口可樂將於 4 月 28 日公佈新任執行長 Henrique Braun 上任後首份財報,華爾街預期 Q1 營收與 EPS 雙雙增長。年初至今,可口可樂股價表現優於大盤,其低波動與高股息特性吸引資金。儘管面臨成本通膨與地緣政治風險,分析師重申買入評級,看好其強勁定價權及全球營運網路的韌性。公司堅實的品牌與營運護城河,以及輕資產的特許經營模式,維持穩定的毛利率與營業利潤率。波克夏·海瑟威將可口可樂列為核心持股,暗示長期持有。新任 CEO 將聚焦 AI 轉型,透過生成式 AI 優化行銷,並利用 AI 機器學習改善需求預測與營運效率,預計 2026 年營收與 EPS 將穩步增長。憑藉穩健的現金流與持續增長的股息,可口可樂有望在 AI 時代繼續展現穿越週期的能力。

TradingKey - 全球最大飲料製造商可口可樂(KO.US)將於 4 月 28 日美股盤前公布 2026 財年第一季財報。這是新任執行長 Henrique Braun 上任後的第一份季度成績單。

華爾街普遍預計,第一季營收約 122.44 億美元,年增約 9.17%;調整後每股盈餘為 0.81 美元,較上年同期 0.73 美元增長約 11%。

可口可樂年初至今股價累計上漲約 7.49%,跑贏標普 500 指數 4.27% 的漲幅,以及蘋果等部分科技權值股。在科技股持續承壓的地緣政治博弈與高利率環境中,可口可樂的低波動、高股息屬性正重新獲得資金青睞。

關稅與地緣衝突背景下仍有望維持營收韌性

Jefferies 將目標價從 90 美元下調至 88 美元,理由涵蓋投入成本通膨和中東地緣衝突對供應鏈的潛在擾動;摩根大通則在財報前將 Q1 每股盈餘預期小幅下調至 0.82 美元(仍高於共識的 0.81 美元),重申 83 美元目標價和增持評級,預計漲勢仍有延續空間。

摩根士丹利分析師 Dara Mohsenian 在 3 月 23 日重申買入評級,目標價 87 美元,強調可口可樂擁有強於同業的獲利能見度,即使在伊朗衝突等潛在供應鏈擾動下,也能依靠強大的定價權、裝瓶系統成本吸收及部分外匯避險保持穩健營運。

摩根大通同日進一步指出,儘管地緣政治緊張局勢的緩解可能在短期內推動資金回流風險資產,但可口可樂有能力抵禦通膨成本壓力。

護城河依舊穩健:巴菲特「永久持股」的底氣

在新任 CEO 聚焦 AI 轉型的同時,支撐可口可樂長期複利增長的核心護城河並未動搖。可口可樂擁有兩大堅不可摧的結構性壁壘:品牌護城河與營運護城河。在品牌層面,當消費者想到碳酸飲料時,第一時間想到的往往是「Coke」,其品牌辨識度已近乎品類代名詞。

在營運層面,可口可樂透過「濃縮液生產、裝瓶系統、區域分銷」的輕資產特許經營模式,將高利潤的濃縮液製造保留在總部,將低利潤率的裝瓶與物流環節授權給獨立裝瓶商,覆蓋全球 200 多個國家和地區,建立了難以複製的低資本密度的全球化分銷網路。

這使其能夠長期維持約 60% 的毛利率和超過 20% 的營業利潤率,即便原物料價格大幅波動時也能保持財務韌性。

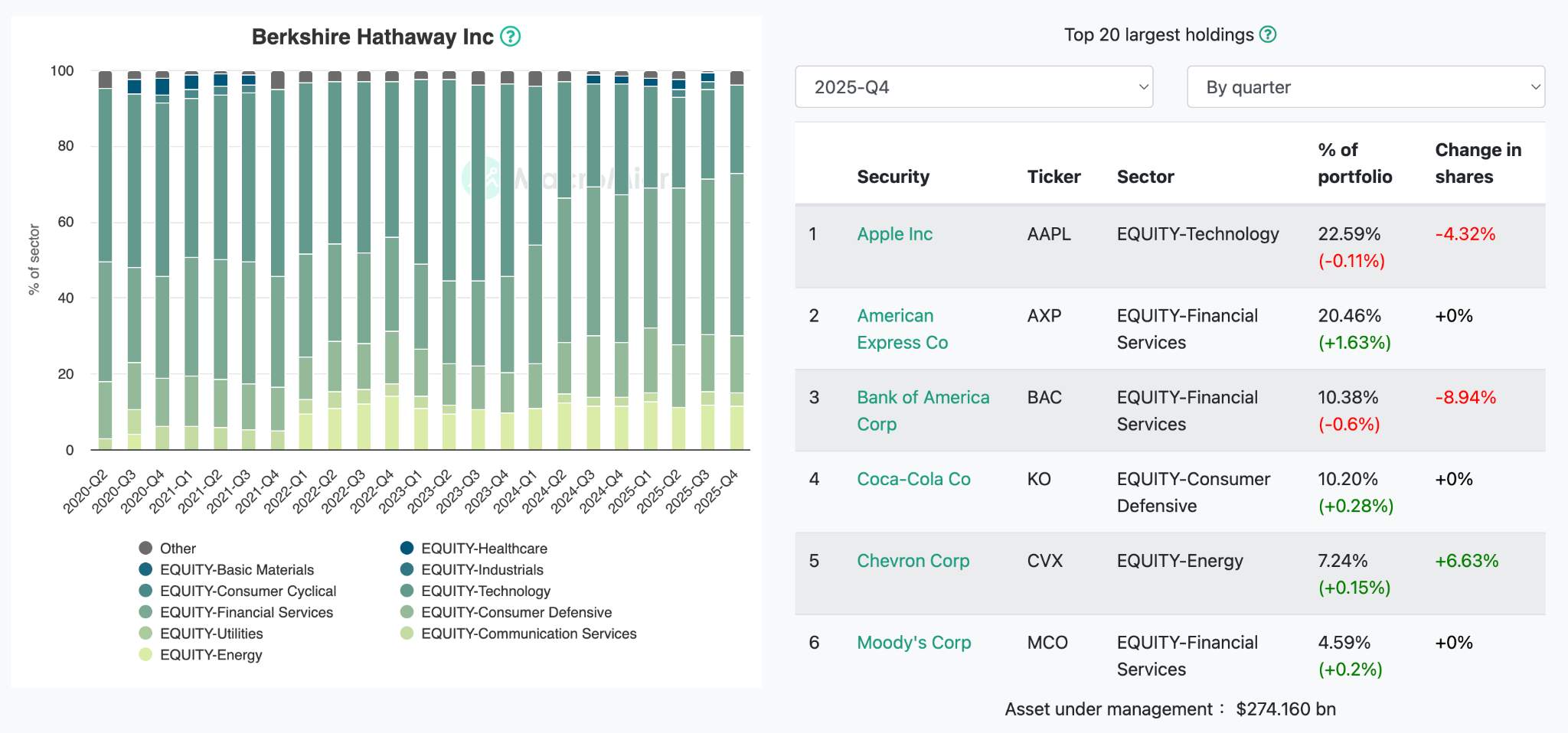

【可口可樂穩居 Hathaway 持倉前列,來源:Macromicro】

波克夏·海瑟威新任 CEO 格雷格·阿貝爾在首封股東信中,將可口可樂列為公司的四大「核心持股」之一,明確暗示「永久不變」,這是對可口可樂護城河最直接的背書。

阿貝爾指出,這些企業是波克夏「充分了解、高度認可其管理層,並預期將在數十年內持續複利增長」的標的。以波克夏的購入成本約每股 3 美元計算,可口可樂持倉數十年來的複合增長率印證了消費品巨頭穿越週期的能力。

AI轉型下防禦性資產的重新定價

美東時間3月31日,現任營運長Henrique Braun正式接替James Quincey出任CEO,Quincey轉任執行董事長。Quincey在交接時明言:「AI時代帶來巨大轉變,企業需要有充沛精力推動新一輪轉型的領導人。」

可口可樂正在多場景推進AI賦能:

- 以生成式AI加速廣告素材產出與A/B測試,即透過AI做到精準投放,有望提升行銷投報率與新品上市命中率。

- 透過AI機器學習做需求預測、庫存配置與運輸排程,降低缺貨與過量,改善營運資金周轉與毛利率。

- 透過AI輔助價格彈性分析、促銷深度與包裝組合設計,在不同通路精準落地,放大定價權而不犧牲量能。

從財務層面看,可口可樂預計2026年調整後營收增長4%–5%,非GAAP每股盈餘增長7%–8%,自由現金流約122億美元。

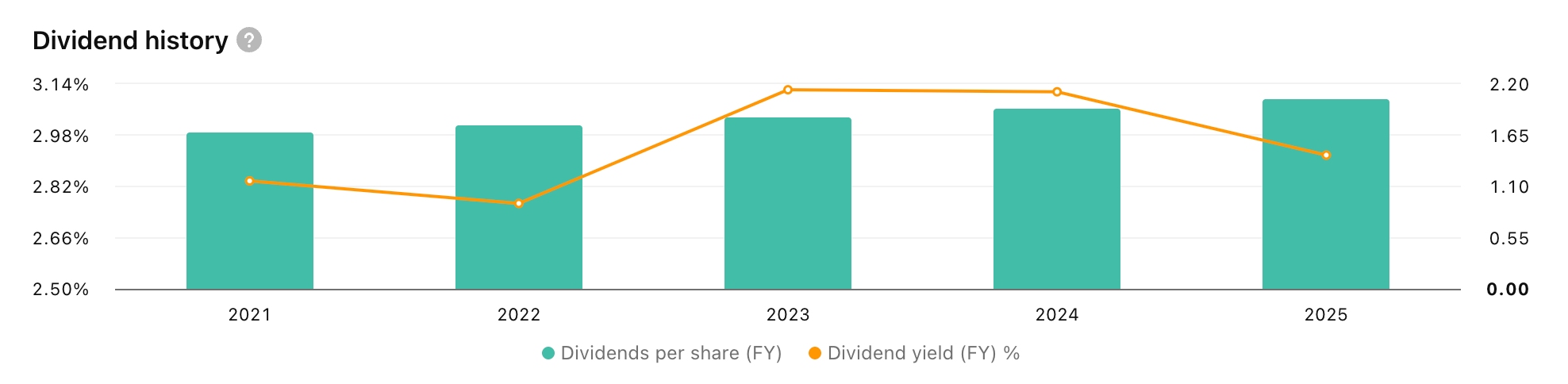

需要指出的是,股息已連續逾60年增長,2025年年化的股息殖利率約2.92%。憑藉逾700億美元的龐大自由現金流基礎,AI的投入完全在可控範圍內。

綜合來看,即將發布的Q1財報大概率交出一份「營收符合預期、EPS逼近上限、業績指引維持穩定」的成績單。

在避險情緒持續升溫的總體經濟環境中,可口可樂憑藉品牌定價權、全球營運網路和穩健現金回報構築的護城河,依然穩健。

市場將進一步驗證這家穿越百年的飲料巨頭能否在新的管理層和AI時代中繼續兌現「穿越週期」的承諾。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。