半導體板塊持續上漲,散戶應該買入英特爾還是AMD?

AI 播客

英特爾 Q1 營收與 EPS 均超預期,並大幅上調 Q2 營收與 EPS 指引,盤後股價飆升。 公司 AI 相關業務佔總營收 60%,客戶需求強勁,供應缺口達數十億美元。 特斯拉與谷歌的合作進一步鞏固了英特爾的代工與 Xeon 處理器業務。 然而,多數華爾街分析師仍維持「持有」評級,目標價低於盤後股價,顯示市場對其估值仍存疑慮,儘管其業績預期向好。 AMD 則在伺服器 CPU 市場持續擴張,並與 Meta 簽署深度合作協議,增長前景可預測性較強。 對於散戶而言,AMD 或為更穩健的長期選項,而介入英特爾需對其「AI 推論重塑 CPU 定價權」的敘事有堅定信心,並審慎評估其股價是否已過度反映未來增長。

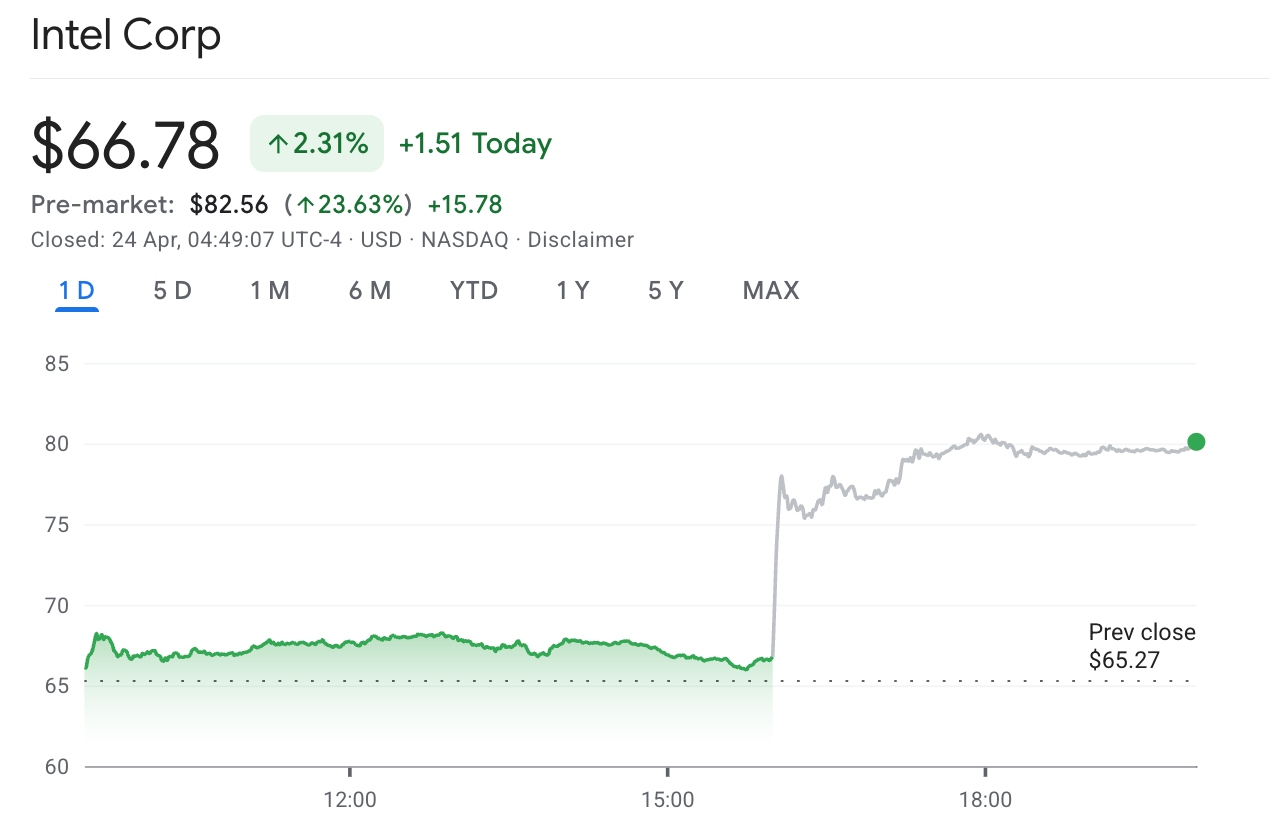

TradingKey - 美東時間 4 月 23 日,英特爾 (INTC)公佈其最新季度財報,財報顯示,英特爾營收增長 7% 至 136 億美元,每股盈餘為 0.29 美元,超出預期,分析師此前平均預期營收為 124 億美元,每股盈餘為 0.01 美元。

與此同時,英特爾預計第二季營收將在 138 億美元至 148 億美元之間,遠超分析師此前預期的 130 億美元。每股盈餘預計為 0.20 美元,高於此前預測的 0.09 美元。

受該消息影響,英特爾股價在盤後交易中飆升 20%,突破 80 美元關卡,創下網際網路泡沫破裂以來的最高水準。與此同時,英特爾的亮眼財報帶動了整體半導體科技股,AMD盤後同步上漲 7.65%,

值得注意的是,AMD 在 2026 年已漲超 40%。在 AI 算力從「訓練」轉向「推理」浪潮中,兩家晶片巨頭都迎來了屬於自己的高光時刻。

對於散戶投資者來說,究竟應該押注鋒芒畢露的 AMD,還是佈局剛證明了自己修復能力的英特爾?

財報前景向好難阻華爾街用腳投票

英特爾明確表示AI相關業務已佔總營收的60%,客戶在GPU之外正大量採購英特爾Xeon處理器用於推理任務,供應缺口達「數十億美元」,已為接下來的財報穩定性做好緩衝。疊加其Q2指引遠超市場預期,彰顯出管理層對未來需求的強烈信心。

除此之外,兩大龍頭客戶—— 特斯拉(TSLA)宣布採用英特爾14A製程生產AI晶片以及谷歌(GOOGL)簽下多年期協議部署Xeon處理器並合作開發定制晶片。這些信任票為英特爾代工業務的長期前景提供了實質性支撐。

儘管如此,單純從估值判斷,英特爾當前估值顯然難以支撐其目前股價。

截至4月23日財報發布前,華爾街34位追蹤英特爾的分析師中,24位給予的是「持有」評級,平均目標價僅55.33美元。華爾街多數機構仍不看好英特爾,在機構眼中,英特爾仍是缺少性價比的一個標的。

雖然業績發布後,傑富瑞上修其目標價至80美元,摩根大通上修其目標價至45美元,富瑞集團維持持有評級並上修其目標價,瑞穗證券下調其評級,上修其目標價至71美元,但幾乎所有機構目標價仍低於其當日盤後收盤價。

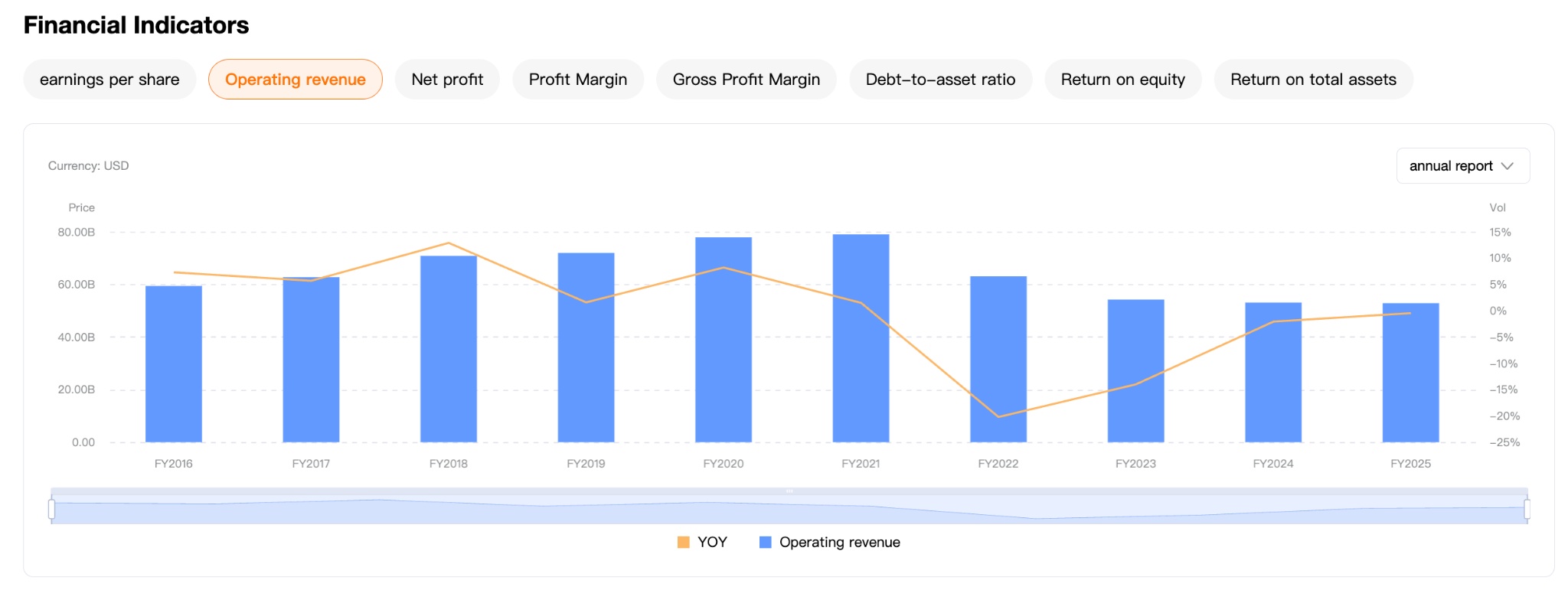

需要指出的是,儘管英特爾財報亮眼,但其2025年全年營收仍比2021年峰值低32%。

兩者增長前景不一

兩家公司對「AI 推理」的押注方向一致,但在敘事結構上存在明顯差異。

英特爾的翻身之戰基於 AI 代理架構對 CPU 價值的重估。財報發布會上,執行長陳立武直言「CPU 正重新成為 AI 時代不可或缺的基礎」。核心原因在於,AI 大模型進入推理和智能體部署階段後,CPU 與 GPU 的配比正從 1:8 向 1:4 靠攏,一般伺服器對 CPU 的需求空前旺盛。

特斯拉將採用英特爾 14A 製程生產 AI 晶片,谷歌也簽訂多年供貨協議,鎖定英特爾 Xeon 處理器在雲端 AI 推理的應用市場地位——這兩筆龍頭級的產業背書,為英特爾的增長前景提供了堅實支撐。

而 AMD 的市場份額持續攀升,構成了其護城河。據 Mercury Research 數據顯示,2025 年第四季 AMD 在伺服器 CPU 營收份額已達 41.3%,而 AMD 的份額提升實際上也蠶食了英特爾的市場。

同時,AMD 與 Meta 簽訂了 6GW 數據中心協議——這份多年期合作夥伴關係直接涉及 Meta 向 AMD 發行最高 1.6 億股的認股權證,將全球最大 AI 基礎設施買家的利益與 AMD 深度綁定。

AMD 穩中求勝,英特爾更似一場賭注

AMD的風險與回報結構更易預測,其伺服器CPU業務仍在搶佔市場份額,AI晶片產品週期驅動長期敘事,增長的可預見性較強。

相比之下,英特爾能否維持其增長態勢基於兩個變數:PC需求能否維持持續火熱以及14A製程、18A良率與外部客戶訂單能否持續兌現。

對於散戶而言,如果傾向於更穩健的配置,AMD的估值溢價背後有明確的市佔率擴張、Meta與OpenAI大規模訂單作為支撐,更適合作為長期持有的核心選項。

如果對「AI推論重塑CPU定價權」的長期敘事有堅定信心,且後續季度英特爾財報持續驗證供不應求格局,其估值重估存在進一步理論空間。

但就目前來看,英特爾股價已過度反映其未來數季度的增長極點,機構對英特爾的普遍態度仍是「等待證實」,對於散戶而言,介入這一高貝塔值的選項需要更審慎的判斷。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。