TradingKey 華爾街週報:5月非農遠超預期引爆升息恐慌,美股週線收跌,科技股重挫

AI 播客

上週市場受強勁就業數據影響,美國 5 月非農就業增長超出預期,失業率維持 4.3%,ISM 製造業 PMI 升至 2022 年 5 月以來新高,但價格壓力依然劇烈。聯準會理事警告監管放寬可能削弱金融韌性。本週主要指數下跌,VIX 指數顯示市場不確定性增高,市場廣度偏低。未來一週將關注美國 5 月 CPI 和 PPI 數據,以及加拿大央行和歐洲央行利率決議。建議維持對優質成長股配置,關注市場領導力過度集中及持續通膨、地緣政治風險。

上週市場回顧與分析

總體經濟概況:

美國製造業部門在 5 月連續第五個月擴張,ISM 製造業採購經理人指數 (PMI) 從 4 月的 52.7 升至 54.0,創下 2022 年 5 月以來最高水準。新訂單從 54.1 增至 56.8,而價格壓力依然劇烈,價格指數受伊朗衝突和供應中斷導致的能源及原料成本上升影響,由 84.6 小幅放緩至 82.1。6 月 5 日,美國勞工統計局報告顯示,5 月非農就業人數增加 17.2 萬人,失業率維持在 4.3% 不變。休閒餐旅業、地方政府和醫療保健領域的就業增長顯著,而金融活動領域的就業人數則有所下降。5 月平均時薪增長 0.3%,使得年增率達到 3.4%。聯準會理事 Michael S. Barr 在 2026 年 6 月的演講中警告,在金融繁榮期間,近期的銀行業監管放寬可能會削弱系統應對未來危機的韌性。

市場表現概覽:

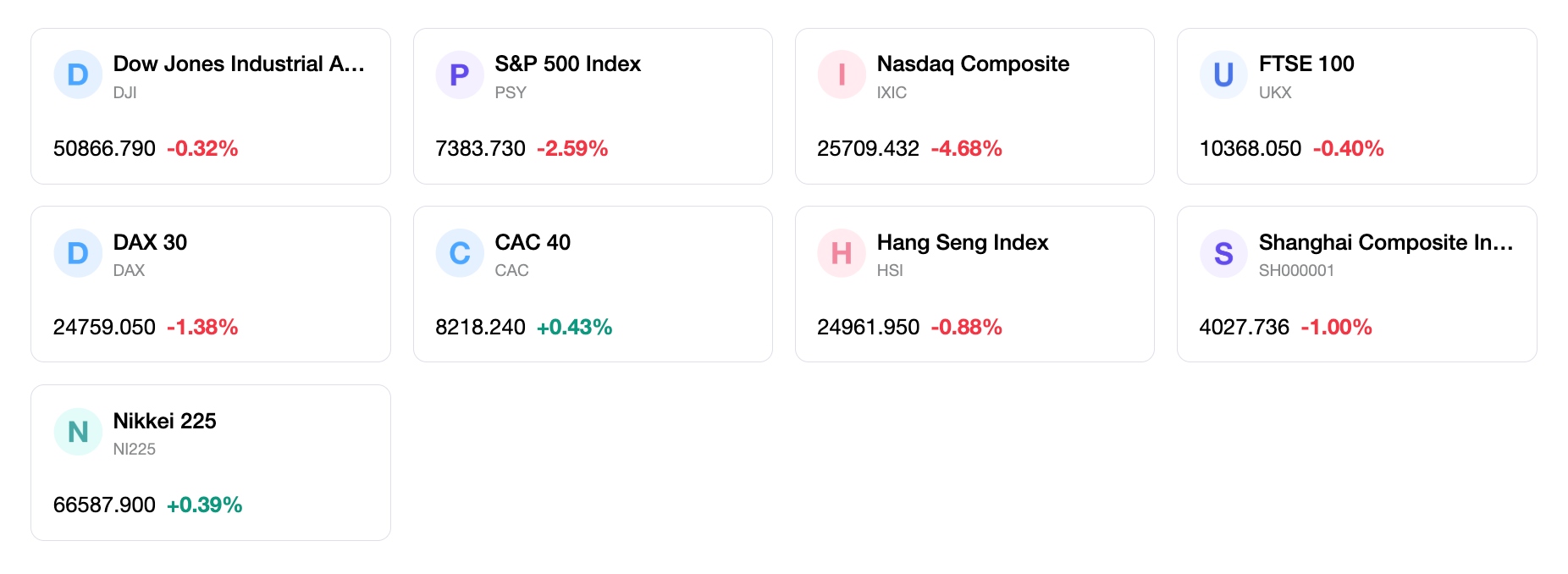

標普 500 指數收於 7383.74 點,當週下跌 2.59%;道瓊工業平均指數收於 50866.78 點,當週下跌 0.32%;Nasdaq 綜合指數收於 25709.432 點,當週下跌 4.68%;羅素 2000 指數收於 2833.502 點,當週下跌 2.94%。

重點事件分析:

6 月 5 日發布的 5 月就業報告顯示,非農就業人數增幅強於預期,增加了 17.2 萬個職位,超過市場共識預測的 8.5 萬個。失業率穩定在 4.3%,符合預期。6 月 1 日發布的 ISM 製造業 PMI 數據顯示,5 月製造業持續擴張,儘管價格壓力依舊存在。前聯準會主席 Jerome Powell 在 6 月 1 日的演講中強調聯準會獨立於政治壓力的重要性。本週有多家重點科技和零售公司公布財報,部分中型科技公司的表現超出預期。地緣政治發展方面,關於美國與伊朗之間可能達成和平協議與延長停火的臆測和報導持續,這促使油價下跌。

資金流向與情緒:

截至 6 月 5 日,VIX(波動率指數)紀錄為 21.51,高於其長期平均值 16.0%,顯示市場存在潛在的不確定性。分析師指出市場廣度偏低,僅由少數板塊主導整體市場表現。

總體評估:

強勁的就業報告進一步證實了美國勞動力市場的韌性,但也顯示短期內降息的可能性降低。正如 ISM 數據所強調的,對市場領導力過於集中以及持續通膨壓力的擔憂,顯示出謹慎但建設性的前景。

下週市場關鍵動能與投資展望

即將發生的事件:

未來一週將發布重要的經濟數據,包括 6 月 10 日公布的美國 5 月消費者物價指數 (CPI),這將是通膨趨勢的關鍵指標。5 月生產者物價指數 (PPI) 也預定於 6 月 11 日公布。此外,加拿大央行和歐洲央行將宣布其利率決議。

市場邏輯預測:

宏觀環境與微觀基本面因素的預期演變:市場可能會密切審視即將公布的通膨數據,以尋求放緩的跡象,這可能會影響聯準會的政策預期。勞動力市場數據的持續強勁可能會進一步鞏固聯準會依賴數據的立場,顯示目前並無降息的緊迫性。企業財報季已基本結束,因此宏觀數據可能會主導市場情緒。

策略與配置建議:

風險胃納指引、類股觀點及具代表性的股票標的:鑑於科技類股和 AI 相關主題的持續強勢,維持對優質成長股的配置仍是主要建議。投資者應考慮在表現轉強的類股中尋找選擇性機會,但也需留意市場領導力過於集中的問題。由於通膨數據可能引發波動,建議採取審慎態度。

風險提示:

值得關注的關鍵風險包括:高通膨持續存在,這可能導致聯準會採取比目前市場預期更鷹派的立場。地緣政治發展,特別是與中東相關的局勢,繼續對能源價格和整體市場穩定構成風險。近期市場漲勢過於集中的特性也帶來了風險,因為領先類股的回落可能會影響整體指數的表現。

市場週報

5 日指數表現

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。