手機大盤遇冷,為何蘋果卻在Q1中國市場跑出20%增速

AI 播客

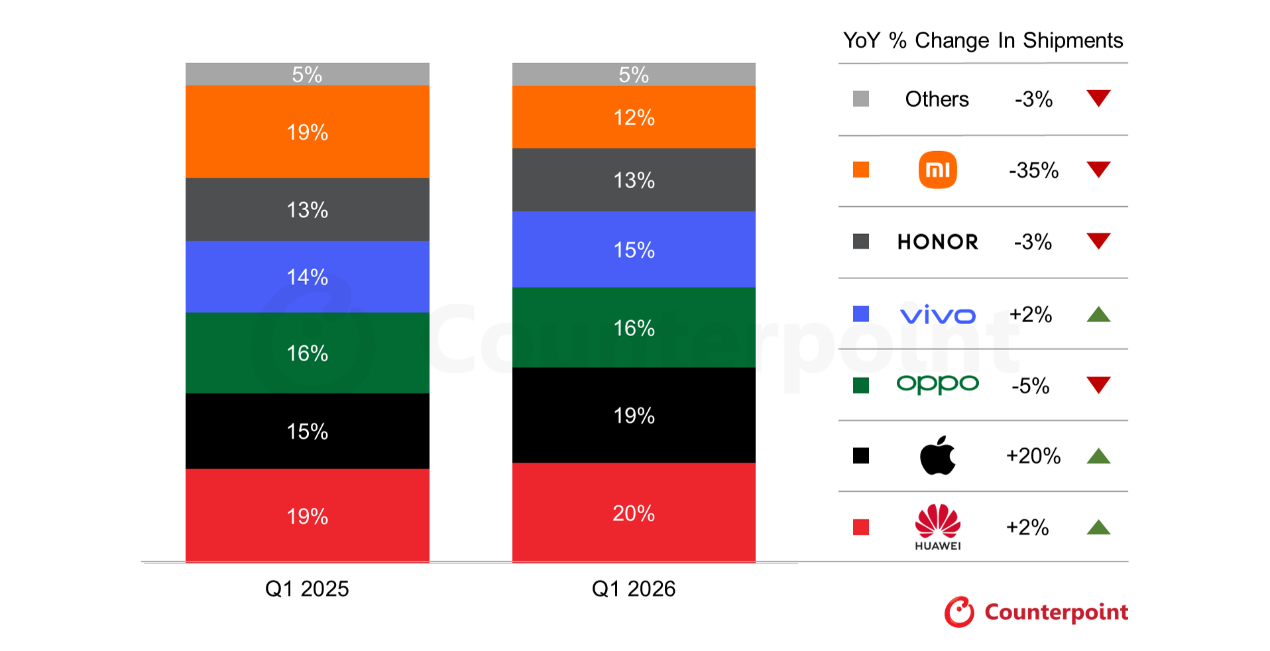

2026年第一季中國智慧型手機市場整體出貨量年減4%,主因供應鏈中斷與記憶體晶片價格飆升。蘋果憑藉20%的出貨量增速,以19%市佔率躍升至第二;華為以20%市佔率重新奪回榜首,年增2%。蘋果透過內部吸收成本上漲壓力、iPhone 17系列強勁表現及促銷策略擴大市佔;華為則憑藉全產品線協同、本土供應鏈優勢及鴻蒙OS等技術維持領先。小米出貨量年減35%,vivo與OPPO則呈現分化表現,其中OnePlus成長顯著。預計記憶體成本高位將持續,市場需求面臨下行壓力,全年出貨量恐年減9%。

TradingKey - 行業整體承壓的大背景下,蘋果公司憑藉 20% 的出貨量增速,成為 2026 年第一季中國智慧型手機市場中最突出的亮點。

市場調研機構 Counterpoint Research 於 4 月 17 日發布的 2026 年第一季中國智慧型手機市場報告顯示,受供應鏈中斷與記憶體晶片價格飆升雙重影響,國內手機整體出貨量年減 4%。但在整體低迷的行情中,華為與蘋果卻仍然表現出色。

Counterpoint 分析師 Ivan Lam 表示:「零組件成本的上漲已開始推高零售價格,不僅影響了既有型號的售價,也抬高了新設備的上市定價。預計這一趨勢將使中國智慧型手機市場在第二季繼續面臨巨大的下行壓力。」

他補充道:「不過,高端智慧型手機細分市場表現出了較強的韌性;各大 OEM 廠商正透過引入突破性的影像硬體、摺疊螢幕技術以及 AI 智慧助手等創新功能,來有效刺激用戶的換機需求。」

蘋果逆勢突圍

其中蘋果公司的出貨量年增大漲20%,在領先廠商中增速一枝獨秀,以19%的市佔率躍升至產業第二,僅次於佔據20%份額的華為。

在多數競爭對手因成本壓力調漲價格時,蘋果的產品價值感愈發凸顯,中國消費者普遍認可iPhone至少可使用三年的耐用性,這種長期使用價值在消費者謹慎權衡成本的市場環境中成為關鍵決策因素。

同時,iPhone 17系列的強勁表現、針對性的促銷降價,以及供應鏈管理上的深厚累積,讓蘋果具備了內部吸收成本上漲壓力的能力,得以在市佔率上進一步擴張。

實際上,蘋果的成長並非短期爆發,而是趨勢性的延續,早在2025年第二季,iPhone在中國的銷量就結束了連續8個季度的下滑,實現8%的成長,到2025年10月,iPhone更是佔據了中國智慧型手機銷量的四分之一,重新回到高位。

Counterpoint特別指出,蘋果憑藉其高階產品矩陣和強大的供應鏈管理能力,成為最有實力抵禦當前全球記憶體晶片短缺危機的廠商,中短期內有望透過內部成本消化繼續擴大市佔率。

且蘋果在中國市場的復甦態勢確實亮眼,以近年產業標準來看,這一波回升具備持續性特徵,即便經歷了兩年的市場低谷,蘋果品牌在中國消費者心中的吸引力仍未褪色。

但需要警惕的是,推動其第一季銷量激增的核心因素——整體市場疲軟下的相對性價比、競爭對手集體提價帶來的空間,以及iPhone 17系列的產品週期紅利——並非長期穩定的成長支柱。

華為重奪榜首

華為則以2%的年增率繼續領跑國內市場,同時以20%的市場份額重新奪回中國市場冠軍寶座,這也是其自2020年第四季以來的最高季度市佔率。

華為的增長動力來自全產品線的協同發力,旗艦機型Mate 80系列的供應情況持續改善,其搭載的鴻蒙OS 5.0系統與星閃連接技術等核心優勢,持續釋放品牌號召力,吸引了大量追求尖端體驗的高端用戶。

而主打平價市場的暢享90系列,則憑藉親民定價與紮實的基礎性能,在農曆新年促銷活動中精準觸達了預算有限的消費者,成為拉動整體出貨量的重要支柱。

尤為關鍵的是,華為高度依賴本土供應鏈的佈局,使其在全球記憶體價格劇烈波動時擁有天然的成本緩衝空間,得以在競品紛紛提價的環境中保持價格穩定,進一步鞏固了市場地位。

中小廠商生存空間受壓

在華為與蘋果表現相對穩定的同時,其他品牌正遭遇嚴峻挑戰。

小米在第一季遭遇出貨量滑鐵盧,年減暴跌 35%,市場排名下滑至第六位。分析認為,主要是因為小米在記憶體成本上漲的壓力下採取了謹慎的定價策略,導致產品競爭力有所削弱,以及去年同期因政府補貼和大幅降價形成的高基數效應,使得年增數據顯得格外慘淡。

vivo 則在市場寒流中逆勢實現了 2% 的出貨量成長,主要歸功於農曆新年期間中低階機型的熱銷,尤其是 Y50 和 S50 系列憑藉精準的市場定位和穩定的性能表現,成功吸引了價格敏感型消費者。

而 OPPO 的表現則喜憂參半,整體出貨量年減 5%,但旗下品牌 OnePlus 憑藉 Ace 6 與 Turbo 6 系列的強勁表現實現了 53% 的高速成長。不過 OPPO 採取的「利潤優先」策略導致其率先上調部分舊機型價格,這一舉措在一定程度上抑制了市場需求。

市場研究機構發出預警,記憶體晶片成本預計將在整個 2026 年維持高位運行,這將迫使手機廠商在維持毛利率和保障出貨量之間做出艱難抉擇。隨著各大品牌普遍上調新舊機型的零售價格,市場需求可能進一步疲軟,消費者換機週期可能繼續延長。

分析師預計,2026 年第二季中國手機市場仍將面臨顯著壓力,儘管 618 購物節可能帶來短暫的需求復甦,但難以扭轉整體下行趨勢。全年智慧型手機出貨量預計將年減 9%,市場寒冬仍將持續。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。