三星電子漲近10%再創新高,超越美光登頂車載記憶體市場

三星電子股價飆升至歷史新高,年內漲幅逾 189%,並推動韓國綜合指數創下新紀錄。LG 電子亦受 AI 及機器人合作傳聞提振,股價漲停。三星率先出貨 12 層 HBM4E 樣品,性能顯著提升,並超越美光成為全球車載儲存市場龍頭,預計 2025 年市佔達 40%。該公司車載半導體業務增長穩健,已與多個頂級客戶合作。第一季營業利潤因 AI 伺服器需求強勁及記憶體價格上漲而大幅增長,創韓國企業單季獲利紀錄。高盛將目標價上調至 48 萬韓元,認為儲存產業正轉型為 AI 基礎設施,估值邏輯亦轉向本益比。AI 需求增長及車載儲存市場的領先地位是推動三星股價上漲的核心動力。

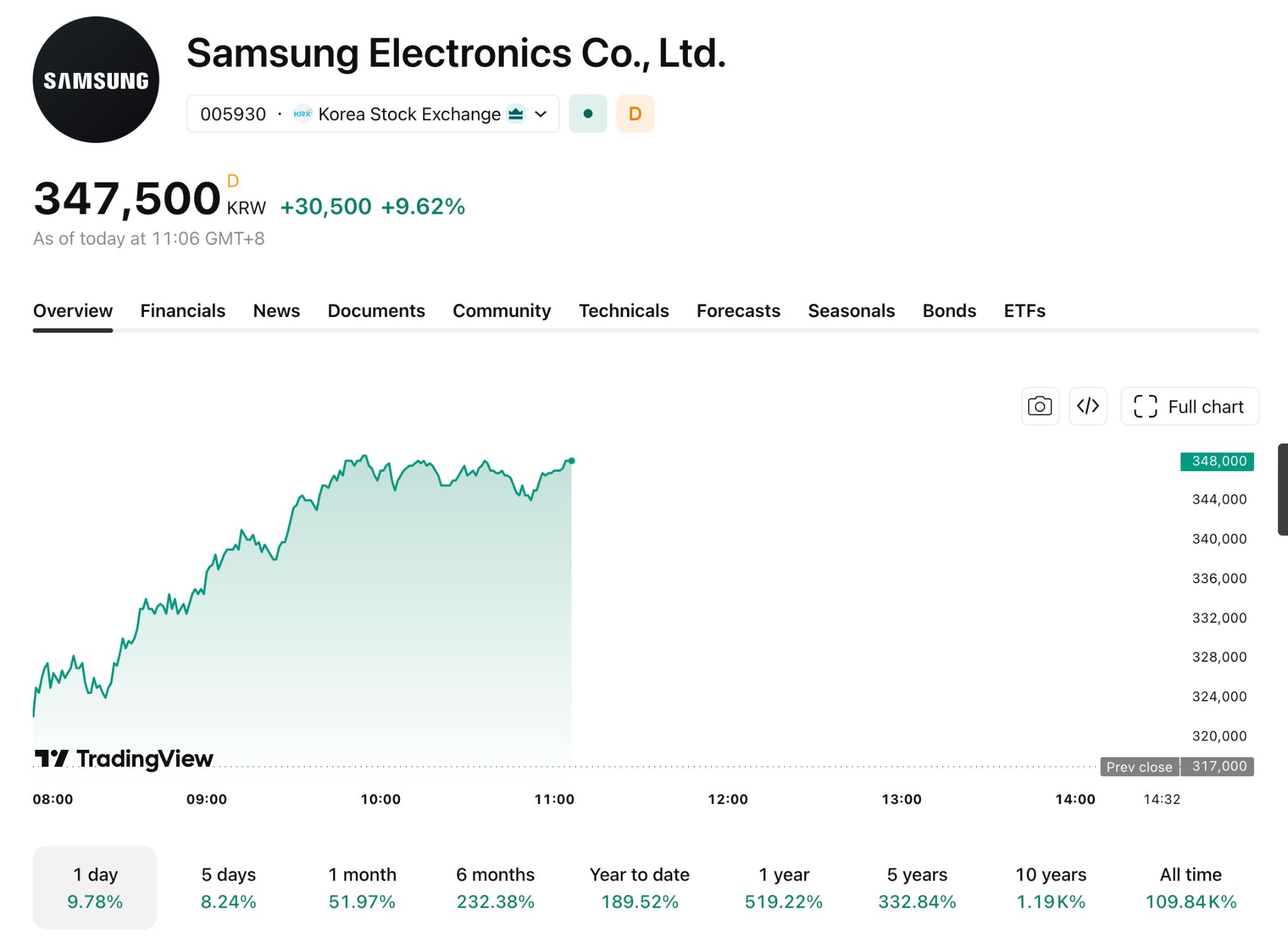

TradingKey - 6月1日亞盤時段,三星電子盤中大漲逾9.6%,報34.75萬韓元,刷新歷史高點,該股年內累計漲幅擴大至189%,推動韓國綜合指數(KOSPI)漲超4.5%,突破8860點,同樣創下新高。

此外,受當地媒體報導稱LG電子可能擴大與輝達(NVDA)在人工智慧及機器人領域合作的刺激,LG電子股價漲停並創歷史新高。

【來源:TradingView】

消息面上,三星5月29日宣布向全球客戶出貨首批12層HBM4E樣品,性能較前代HBM4提升逾20%,為業內首家。與此同時,三星首次超越美光(MU),躍居全球車載記憶體市場第一大供應商。

市場研究機構 S&P Global Mobility 最新報告顯示,2025年三星在全球車規級記憶體晶片市場的市佔率達40%,較2024年提升5個百分點;美光市佔率則從40%下滑至36%,退居次席。

三星自2015年進軍車載半導體,產品覆蓋 LPDDR、UFS、SSD 及 GDDR 全品類,2020至2025年該業務年均銷售額增長超40%。目前,三星已向高通(QCOM)、博世、特斯拉(TSLA)等全球頂級客戶供貨。

業績層面,三星2026年第一季營業利潤達57.2兆韓元,同比增長逾7倍,超過2025年全年總和,創韓國企業單季獲利紀錄。利潤大幅增長主要得益於 AI 伺服器對 HBM 和 DDR5 的強勁需求,以及 DRAM 與 NAND 價格的持續上漲。

高盛(GS)6月1日將三星電子目標價上調至48萬韓元,隱含約60%上漲空間,理由是在 AI 驅動、供給受限及長期供貨協議普及的背景下,記憶體產業正從高週期的商品賽道轉型為獲利可預測的「AI 基礎設施」,估值邏輯已從股價淨值比(P/B)轉向本益比(P/E)。

三星此輪股價暴漲,核心驅動力來自 AI 產業爆發帶來的記憶體晶片需求增長,疊加車載記憶體市佔率登頂進一步驗證了其多元化戰略的成功,市場對其後續成長空間的預期持續走高。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。