揭秘美股「印鈔機」——從淨利潤率透視明星股的商業底色

AI 播客

作者指出,在美股貨幣環境進入中性偏緊縮的新常態下,淨利率較營收規模更能反映企業真實價值。標普 500 指數的整體淨利率基準線為 13.2%,預計 2026 年將升至 13.9%。特斯拉淨利率僅 4.0%,亞馬遜雖營收龐大但淨利率 11% 難跨越基準線。Visa(50.23%)與輝達(55.6%)憑藉輕資產或生態護城河展現極致盈利能力,蘋果(27%)則透過生態黏性實現利潤率穩步擴張。然而,微軟、博通、Adobe 等高淨利率公司亦面臨資本支出、客戶自研及 AI 趨勢的挑戰,顯示淨利率為定價權的量化體現,高淨利率公司在市場波動中具備更強的抗風險能力。

在美股市場長期的估值體系中,營收規模與股價漲幅往往是吸引散戶目光的「煙霧彈」。然而,對於機構投資者與價值投資者而言,真正能夠穿透市場噪音、衡量企業商業模式成色的核心指標只有一個:淨利率。它代表了企業在扣除所有成本、稅費及開支後,每 100 美元營收中最終沉澱為股東財富的比例。

隨著美股貨幣環境進入中性偏緊縮的新常態,流動性溢價回歸理性,單純的「增長故事」已難以支撐估值。本文將以淨利率為「標尺」,深度拆解輝達、特斯拉、蘋果及 Visa 等代表性企業,探討誰才是真正的資本市場印鈔機,而誰又在繁華的營收數據下負重前行。

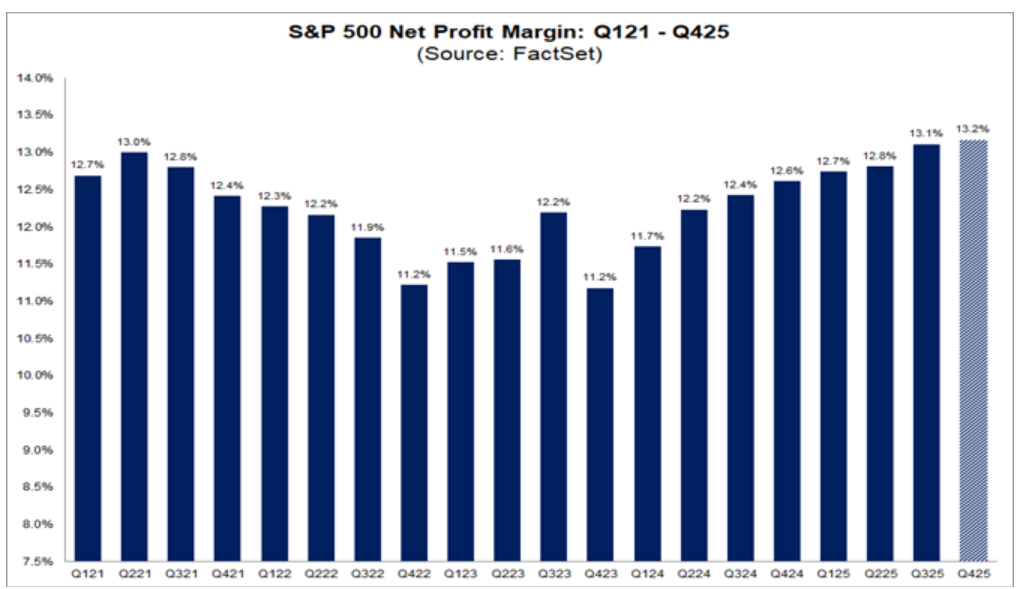

一、 13.2%:美股卓越企業的盈利「及格線」

評估一家公司的盈利效率,首先需要建立行業基準。根據 FactSet 的最新統計數據,標普 500 指數在 2025 年第四季度的整體淨利率達到了 13.2%。

來源:FactSet

這一數字極具里程碑意義,它不僅創下了自 2009 年以來、過去 16 年間的歷史最高紀錄,更反映了美股頭部企業在成本控制與定價權上的集體走強。市場分析師普遍預期,隨著 AI 技術對生產力的進一步釋放,這一數字在 2026 年有望推高至 13.9%。因此,13.2% 構成了美股優秀企業的一條生存「及格線」。在當前的利率平台期,若一家公司的利潤率長期低於此標準,意味著其賺錢效率甚至未能跑贏市場平均水準,其抗風險能力在經濟波動週期中將面臨嚴峻考驗。

二、 明星股的盈利悖論:特斯拉與亞馬遜的規模困局

在市場關注度極高的標的中,特斯拉(TSLA)與亞馬遜(AMZN)表現出了明顯的盈利效率缺失,反映了重資產或高競爭行業在利潤分配上的弱勢。

1. 特斯拉:從 15.5% 到 4.0% 的估值博弈

特斯拉在 2025 年底的淨利率表現令人警惕,僅為 4.0%,不及標普 500 及格線的三分之一。回顧 2022 年,特斯拉的利潤率曾一度高達 15.5%,短短三年內,其盈利空間縮水了約 75%。這種劇烈下滑的核心原因在於全球電動車市場競爭白熱化導致的頻繁降價,以及大規模擴產帶來的資本折舊壓力。

然而,市場仍給予其超過 300 倍的本益比,這本質上是對其未來商業模式轉型的對賭。投資者並非在購買其當前的硬體利潤,而是在押注 FSD(全自動駕駛) 與 Robotaxi。目前 FSD 已擁有約 110 萬付費用戶,儘管當前年化營收規模相對較小,但其軟體授權業務的毛利率通常在 80% 以上。特斯拉的邏輯是典型的「硬體鋪路,軟體收割」,若軟體業務佔比不能實現爆發式增長,其 4% 的利潤率將很難支撐起科技巨頭的估值。

2. 亞馬遜:營收之王的「雙面性格」

作為美股的營收巨擘,亞馬遜年營收已突破 7100 億美元,但其整體淨利率始終維持在 11% 左右,未能跨越 13.2% 的基準線。

深入其財報結構可以發現,亞馬遜是由兩種截然不同的商業邏輯驅動的:

- 零售業務: 利潤率極薄,僅為 2%-3%,其本質是依靠極高的資產週轉率——即通過高效物流將每一塊錢在一年內翻轉多次來賺取回報。

- AWS 雲端服務: 雲端運算業務的營業利益率長期維持在 30% 以上,貢獻了集團絕大部分的營運利益。

亞馬遜的案例證明,利潤率低並不等同於沒有投資價值,但它決定了公司必須維持極高的營收增速和市場份額,一旦增速放緩,微薄的利潤空間將使其股價在「中性偏緊」的貨幣環境下極易受到波動。

三、 極致盈利模型:Visa 與輝達的「輕資產」降維打擊

與上述辛苦賣硬體、跑物流的公司不同,Visa(V)與輝達(NVDA)展示了什麼是真正的「印鈔機」。

1. Visa:全球支付網絡的「過路費」邏輯

Visa 的年營收約為 414 億美元,規模雖不及特斯拉的一半,但其淨利率高達 50.23%。這意味著 Visa 幾乎沒有任何實質性的邊際成本——它不承擔信貸風險(風險由銀行承擔),無需持有庫存,也不需要龐大的車隊。作為全球支付底層架構的維護者,Visa 賺取的是每一筆刷卡交易中的「過路費」。這種建立在全球化網路效應之上的商業模式,使其盈利能力達到了標普 500 基準線的 3.8 倍。

2. 輝達:獨家通行證的壟斷定價

輝達在 2025 年的表現刷新了半導體產業的認知。其年營收衝至 2159 億美元,而淨利率竟高達 55.6%。在如此龐大的體量下保持超過 50% 的純利,這在工業史上極為罕見。

輝達的護城河已不再僅僅是 AI 晶片本身,而是由 CUDA 生態構建的壟斷地位。當微軟、谷歌、Meta 等巨頭不計成本地採購 GPU 時,輝達擁有絕對的議價權。其 55.6% 的利潤率反映的是一種極致的供需錯配——在 AI 軍備競賽中,它是唯一的頂級軍火商。

四、 穩健增長的典範:蘋果的生態黏性

蘋果公司(AAPL)的路徑則代表了另一種成功:利潤率的穩步擴張。從 2020 年的 21% 提升至目前的 27%,這種持續上升的曲線比短期高利潤更具威懾力。

蘋果通過 iPhone 為入口,構建了包含 iCloud、App Store、Apple Music 在內的閉環生態。這種層層疊加的鎖定效應大幅提高了用戶的沉澱成本,使其即便在智慧型手機市場飽和的情況下,依然能夠通過提升單價或增加服務費來拉動利潤率。一份持續上行的利潤率報表,是企業對客戶掌控力增強的最佳證言。

五、 高利潤背後的隱憂:資本支出與客戶自研的威脅

高利潤率往往會引來挑戰者,甚至讓客戶感到不安。

- 微軟(MSFT): 雖然擁有 39.04% 的卓越利潤率,但其資本支出的激增不容忽視。2026 財年其預期資本支出將達 1450 億美元。如果 B 端企業的 AI 訂閱轉化率不及預期,巨額的折舊攤銷將迅速侵蝕這 39% 的利潤空間。

- 博通(AVGO): 淨利率維持在 37% 左右,且有 730 億美元 的訂單積壓。但其風險在於客戶集中度過高,谷歌等巨頭加速自研晶片的初衷,正是為了擺脫支付給博通的高額利潤份額。

- Adobe(ADBE): 約 29.5% 的利潤率正面臨 AI 的代際挑戰。傳統的「按席位付費」模式在 AI 提升個體產出、減少設計人員需求的背景下,可能會遭遇商業邏輯的崩塌。

綜上所述,淨利率不僅是一項財務指標,更是企業定價權的量化體現。在利率維持中性偏緊、市場波動加劇的背景下,擁有高淨利率的公司具備更厚實的「安全墊」。當通膨抬升或需求萎縮時,Visa、輝達及蘋果這類公司有能力通過轉嫁成本或憑藉壟斷地位維持生存;而利潤率處於 13.2% 及格線以下的公司,其容錯率極低。對於投資者而言,回歸常識去審視:這家公司是否有漲價而不流失客戶的底氣? 只有具備這種底氣的公司,才能在週期的更迭中,持續充當那部永不停歇的印鈔機。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。