Adobe 財報超預期,為何股價仍然下跌

AI 播客

Adobe截至2026財年第一季度營收達64億美元,同比增長12%,調整後每股收益超預期,顯示核心業務穩健。儘管財報亮眼,盤後股價下跌近8%,主因市場擔憂未來增長前景。年度經常性收入(ARR)增長率放緩至10.9%,顯示成長動能減弱。生成式AI帶來的行業競爭,如Figma和Canva的崛起,以及AI產品商業化能否轉化為獨立收入來源,成為投資者關注焦點。此外,CEO即將卸任的消息也增加不確定性。軟體行業整體估值重估,Adobe的長期護城河面臨AI帶來的挑戰,未來需關注AI商業化能力及新管理層能否維持領先地位。

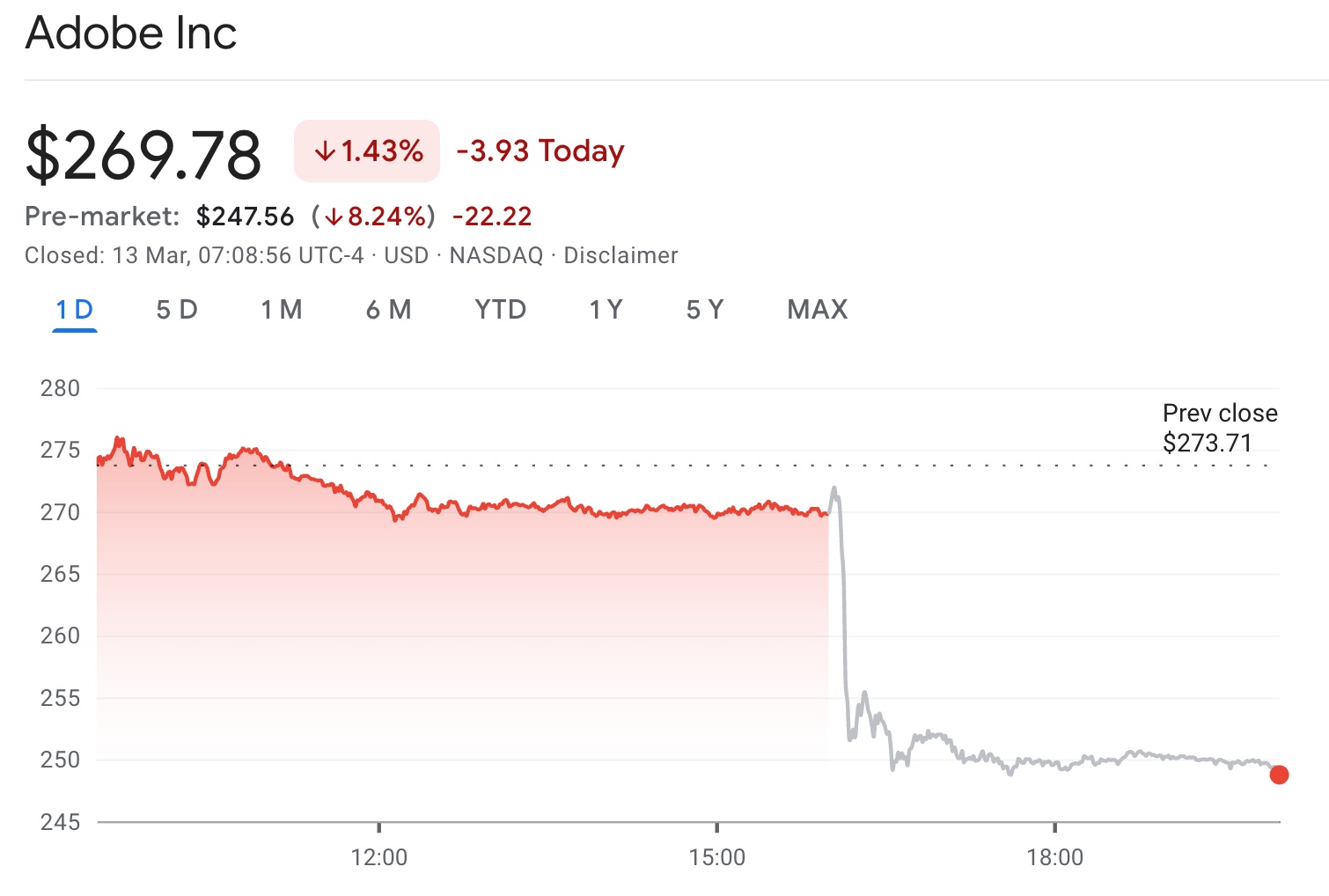

TradingKey - 美東時間3月13日美股盤前,Adobe(ADBE.US)盤前跌近8%。Adobe在上一交易日盤後發布了最新一期的財報後,股價在盤後明顯走低。

儘管公司交出了一份超出華爾街預期的季度成績單,但這種「財報超預期卻下跌」的現象背後,反映出投資者對Adobe未來增長前景的多重擔憂。

財報表現強勁,但市場反應冷淡

從財務數據來看,Adobe的最新季度業績並不遜色。公司2026財年第一季度收入達到約64億美元,同比增長約12%,高於市場預期;調整後每股收益約6.06美元,同樣超過分析師此前預計的5.87美元。

在業務結構方面,Adobe核心業務仍保持穩健增長。其中,Document Cloud收入同比增長約16%,顯示企業文檔管理和數位化辦公需求仍然強勁。同時,公司AI相關產品的訂閱收入也出現快速增長,「AI-first」年度經常性收入(ARR)實現大幅提升。

而Adobe股價在財報發布後仍出現明顯回調的現象,表明投資者的關注點已經從「當前業績」轉向「未來增長」。

投資者關注的指標年度經常性收入(ARR)規模已達到約260億美元,但增長率從此前的11.5%放緩至10.9%。

對於SaaS軟體公司而言,ARR增長速度往往被視為未來收入可持續性的核心指標。當這一指標出現放緩跡象時,市場往往會擔憂企業增長週期是否進入平台期。

尤其是在AI技術快速發展的背景下,投資者更加關注軟體公司是否能夠借助AI實現新的增長曲線。如果ARR無法重新加速,Adobe的估值溢價可能進一步受到挑戰。

另一個壓制Adobe股價的重要因素是生成式AI帶來的行業競爭。近年來,一批AI原生創意工具快速崛起,例如設計平台Figma以及線上設計工具Canva,它們正在對傳統設計軟體市場形成新的競爭壓力。

這些新平台通常採用更加輕量化的產品結構,並透過AI自動生成設計內容,降低用戶的使用門檻。這使得部分中小企業和個人創作者開始嘗試替代傳統設計軟體。

對於Adobe而言,雖然公司已經推出AI工具Firefly並將其整合進Creative Cloud生態,但市場仍然關注一個核心問題:AI產品能否真正轉化為新的盈利增長點。目前,AI功能更多被視為產品附加值,而非獨立收入來源。如果未來AI技術降低了創意軟體的專業門檻,Adobe長期建立的護城河可能面臨一定挑戰。

除了行業競爭,管理層變化也給投資者帶來新的不確定性。Adobe宣布現任CEO Shantanu Narayen將在找到繼任者後卸任,該消息同樣對市場情緒造成衝擊。

軟體行業整體估值正在重估

從更宏觀的角度來看,Adobe股價下跌也與整個軟體行業的估值調整有關。近期,生成式AI的出現改變了軟體行業的競爭格局,一些投資者開始重新評估傳統SaaS企業的長期護城河。

過去幾年,軟體公司普遍依賴訂閱模式帶來的穩定現金流獲得較高估值。但隨著AI工具降低軟體開發和設計門檻,部分市場觀點認為軟體行業的進入壁壘可能正在下降。在這種背景下,即使Adobe仍然保持穩健增長,投資者也可能要求更高的增長速度來支撐當前估值。

短期來看,Adobe仍然擁有強大的產品生態,包括Photoshop、Illustrator和Premiere Pro等核心創意軟體,其在專業設計領域的地位仍然穩固。

但從長期來看,投資者將更加關注兩個關鍵變量:一是公司AI產品的商業化能力,二是新管理層能否在AI時代繼續維持Adobe的行業領先地位。在AI技術快速演進的背景下,Adobe未來的發展路徑不僅將決定公司自身估值,也可能成為整個軟體行業轉型的重要風向標。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。