Anthropic:那把插進英偉達 CUDA 心臟的利刃

AI 播客

2026 年上半年,全球資本市場正經歷 AI 產業範式轉移,從基礎設施建設步入工業化收割期。AI 投資焦點轉向商業確定性,Anthropic 憑藉「憲法 AI」技術及創始團隊的風險管理能力,在 B2B 市場建立護城河,實現高確定性 ARR 增長。相較 OpenAI 的流量壟斷,Anthropic 更像成熟工業軟體,其深度業務綁定和合規性帶來「合規溢價」。雲端巨頭透過適配 Anthropic 及扶持自研晶片,正實現對英偉達的「去英偉達化」,降低推理成本並提升營運利潤率。英偉達從絕對壟斷跌落至紅海競爭,AI 投資策略應從關注 CapEx 轉向關注支出的質量,將資產配置重心從基建轉向營運邏輯。

在 2026 年上半年,全球資本市場正處於一場深刻的範式轉移之中。儘管納斯達克市場在經歷了 2023 至 2025 年的非理性繁榮後,正面臨由大科技公司巨額資本開支 (CapEx) 引發的估值修復壓力,但穿透市場的短期焦慮可以發現,AI 產業已正式從「基礎設施建設期」跨入「工業化收割期」。這場變革的核心邏輯不再是算力的盲目堆砌,而是以 Anthropic 為代表的垂直模型商與雲端巨頭聯手,透過底層架構優化,實現對「英偉達稅」的財務清算與利潤回流。

確定性溢價:Anthropic 的 B2B 護城河與避險邏輯

在 AI 投資的下半場,市場對模型的評價標準已從單純的參數規模轉向商業確定性。Anthropic 能夠在 OpenAI 的先發優勢下異軍突起,本質上源於其創始人團隊自帶的「風險管理」基因。創始人 Dario Amodei 作為普林斯頓生物物理學博士及 OpenAI 前研究副總裁,是「規模定律」(Scaling Laws)的核心奠基人之一,這使其對模型訓練的算力邊際效用有著超越行業的精準把控。相比於單純追求 AGI 願景,Dario 更傾向於在算力紅利期尋找成本與智力的最優平衡點,這為 Anthropic 在 2026 年實現極高的推理效率奠定了技術基礎。

與其兄長不同,聯合創始人 Daniela Amodei 在支付巨頭 Stripe 累積的風險控制經驗,為 Anthropic 注入了金融級的合規底色。在 2026 年複雜的監管環境下,Fortune 500 強企業對於 AI 助手的需求已不再是「博學」,而是「不可違約」。Anthropic 核心技術「憲法 AI」(Constitutional AI)透過內置價值觀框架,實現了模型行為的自我克制。這種基於邏輯層面的安全機制,使得 Anthropic 在銀行、藥企及半導體設計等容錯率為零的行業中,獲得了極高的品牌忠誠度。截至 2026 年初,其企業級客戶的淨金額續約率 (DBNRR) 始終維持在 150% 以上,這種高確定性的 ARR(年度經常性收入)增長,使其成為了大科技公司眼中最昂貴的「避險資產」。

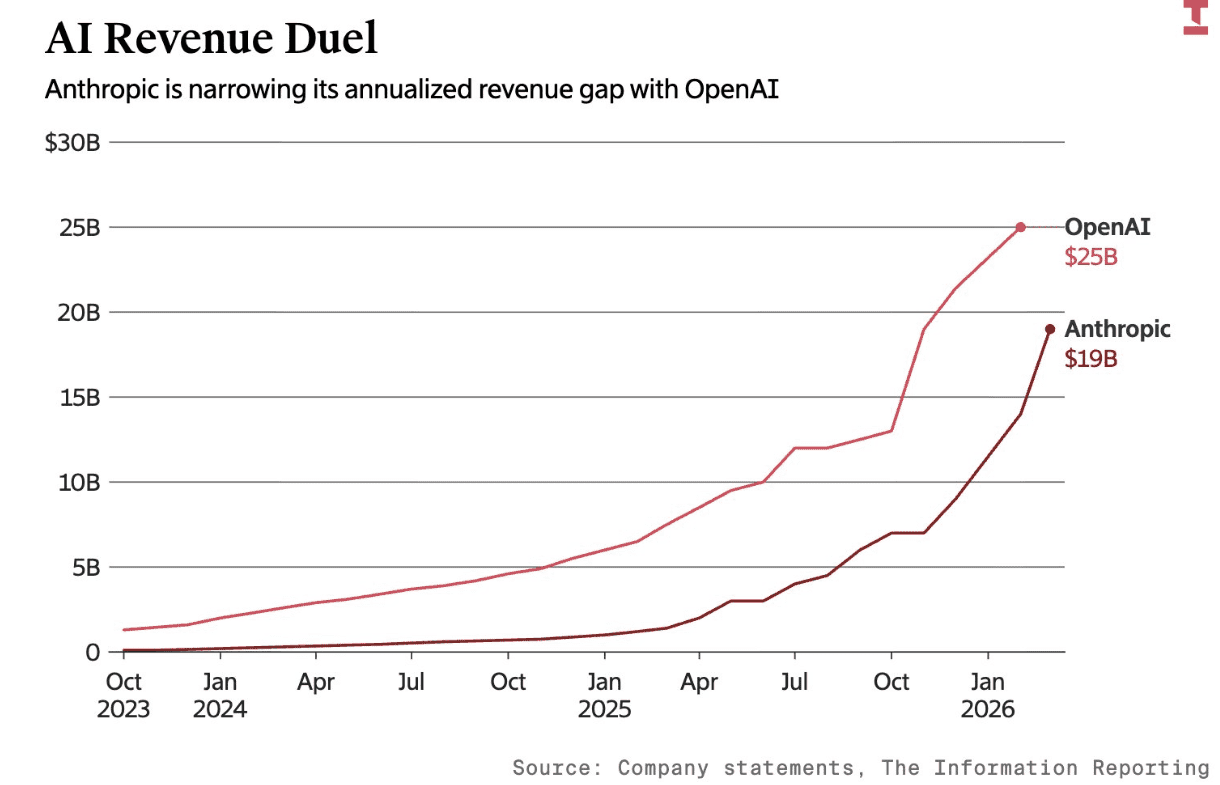

營收成色拆解:OpenAI 的規模效應與 Anthropic 的工業垂直度

2026 年的財務數據顯示,頂級 AI 模型商已具備極強的造血能力。根據高盛與摩根士丹利的聯合調研,OpenAI 在 2026 年的預計 ARR 已突破 250 億美元大關。在完成 500 億美元的新一輪融資後,OpenAI 透過亞馬遜的 AWS 與微軟的 Azure 的雙向分發策略,成功實現了從 C 端大眾到全行業開發者的全量覆蓋。然而,在營收規模的背後,OpenAI 仍面臨著極高的研發與算力支出,其估值邏輯依然帶有濃厚的「流量壟斷」色彩。

相比之下,Anthropic 的商業模型更接近於成熟的工業軟體。其客戶群體並非隨機的互聯網用戶,而是深耕於生產線自動化的專業機構。在 2026 年,藥企利用 Claude 的邏輯推理能力縮短了 30% 以上的臨床實驗分析週期,半導體設計公司則透過其「電腦操作代理」(Computer Use)功能實現了 EDA 工具的自動化運行。對於這些客戶而言,Claude 不是對話框,而是嵌入生產流程的精密外掛程式。這種深度的業務綁定意味著,儘管其 Token 表面單價略高,但其帶來的合規成本下降與研發增效,構成了企業願意長期買單的「合規溢價」。與此同時,雖然 Meta 的 Llama 系列在開源領域持續施壓,但在 B2B 領域,開源模型缺乏的法律背書與 SLA(服務等級協定)保障,依然無法動搖 Anthropic 的商業壁壘。

權力鏈路重構:自研晶片與「去英偉達化」的財務閉環

當前市場對大科技資本開支的恐慌,很大程度上忽略了「房東、房客與物業費」的閉環邏輯。2023 至 2024 年,雲端巨頭(房東)建設數據中心幾乎完全依賴英偉達的 GPU,導致其毛利被高額的硬體採購成本蠶食。然而到了 2026 年,這一局面已發生根本性逆轉。亞馬遜的 Trainium 2/3 以及谷歌的 TPU v6/v7 已透過 Anthropic 等頂級模型(房客)的深度適配,完成了從實驗產品到工業級基建的躍遷。

財務閉環的關鍵在於「利潤回流率」。英偉達的 Blackwell B200 晶片雖然在吞吐量上依然領先,但其每百萬 Token 的推理成本仍維持在 0.10 至 0.20 美元之間,且對於雲端巨頭而言,這部分支出屬於純粹的「利潤外流」。反觀谷歌的自研 TPU,透過與 Anthropic 的原生適配,推理成本已降至 0.04 至 0.06 美元,利潤回流率高達 65%。這種成本端的降維打擊意味著,雲端巨頭透過扶持 Anthropic,成功實現了對英偉達 CUDA 生態的解耦。按照摩根士丹利的測算,隨著 30% 以上的推理負載轉向自研晶片,頂級雲端服務商的營運利潤率在 2027 年前有望提升 3% 至 5%。這種由於技術自主權回歸帶來的毛利擴張,正是 CapEx 支出轉化為長期盈利能力的直接證據。

英偉達估值的黃昏:從絕對壟斷到紅海競爭

在 2026 年這個「推理元年」,英偉達正面臨著前所未有的戰略擠壓。在 AI 發展的早期階段,訓練算力的稀缺性確立了英偉達的霸權;但在推理階段,性價比、功耗以及與雲端的原生集成度成為了核心競爭要素。隨著 Anthropic 證明了在非英偉達晶片上同樣能跑出頂級邏輯,英偉達的 CUDA 防線已出現裂縫。

從估值模型來看,英偉達目前的市盈率要求其維持 75% 以上的毛利與絕對的壟斷地位。然而,當亞馬遜、谷歌等萬億巨頭聯手透過扶持 Anthropic 來實現供應鏈自給自足時,英偉達正從「唯一的算力心臟」跌落為「高價的通用備胎」。市場正在重新審視硬體耗材商的週期性風險,而資金則傾向於回流到那些擁有核心數據、分發渠道以及自研晶片閉環的雲端平台巨頭手中。Alpha(超額收益)的陣地已從底層的硬體端徹底轉移到了生產力工具的掌控者手中。

結論:理性投資者的「收成期」策略

綜上所述,2026 年的市場調整並非 AI 泡沫的破裂,而是產業權力的重新分配。投資者應摒棄對 CapEx 總額的盲目恐懼,轉而關注資本支出的「質量」——即這些投入是否有效地轉化為對自研晶片的適配以及對 Anthropic 這種高粘性租客的鎖定。

在操作層面,當前應審慎對待處於高溢價狀態的硬體耗材環節,關注那些能夠透過技術閉環實現「成本下行、利潤上行」的雲端平台巨頭。如果 AI 對生產力的提升是確定性的,那麼這場由於「去壟斷化」引發的市場回撤,本質上是資產配置從「基建邏輯」轉向「營運邏輯」的一次打折入場券。未來的邏輯底氣,不在於算力的規模,而在於利潤回流的確定性。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。