博通 (AVGO) 能否達到輝達 (NVDA) 的地位?

AI 播客

Broadcom 與 Nvidia 在 AI 領域均扮演關鍵角色,營收與股價皆顯著增長。兩者在市場主導地位、客戶群、供應鏈,以及結合硬體與軟體的商業模式上展現相似性,毛利率亦高。然而,Nvidia 的 GPU 核心護城河相對穩固,而 Broadcom 的 AI 半導體、網路、VMware 及無線業務則面臨多方面競爭與潛在風險。Nvidia 擁有更強健的資產負債表與更低的預估本益比,預期營收與獲利成長更優,長期投資吸引力相對較高。

AI 雙雄

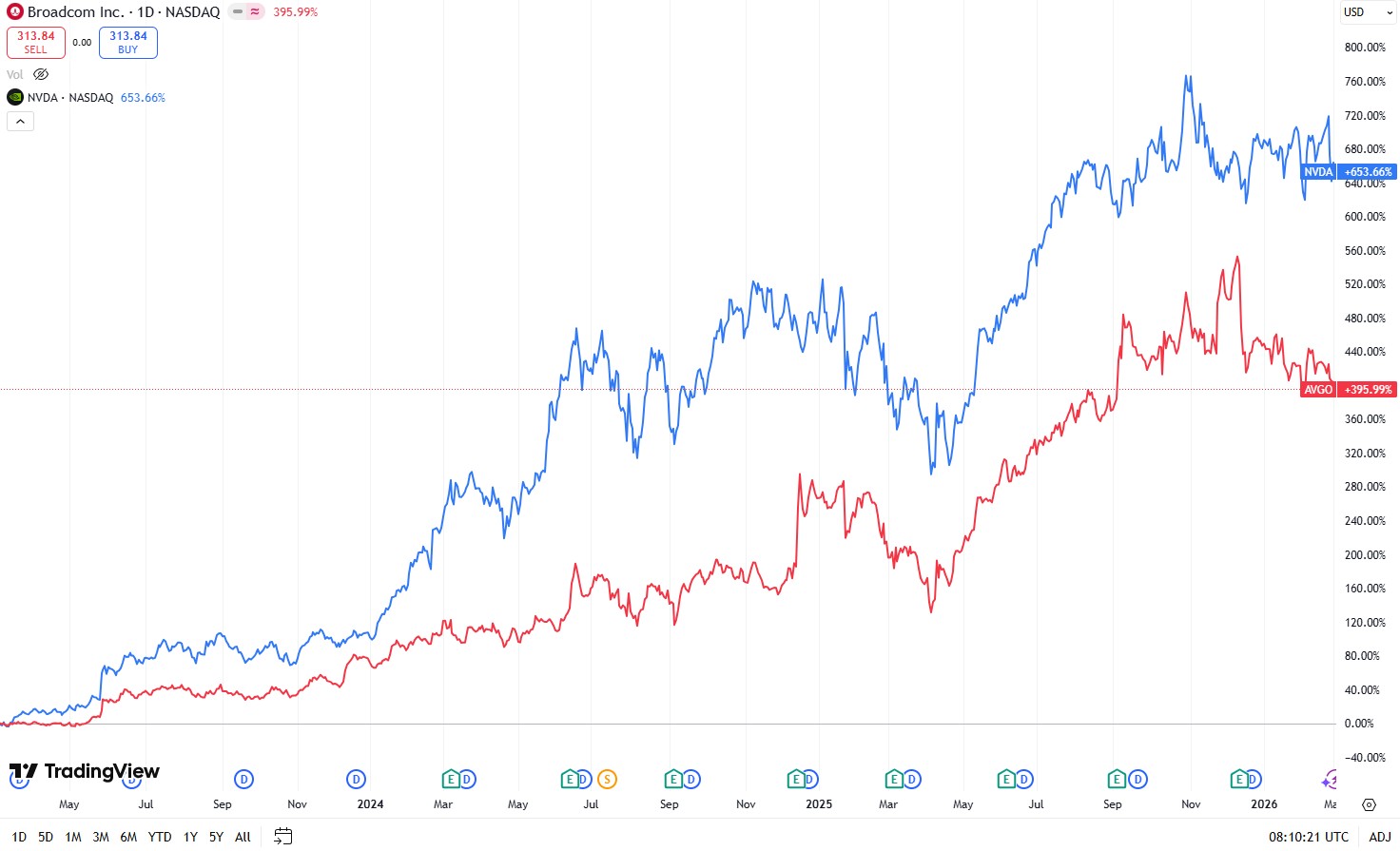

Broadcom (AVGO) 與 Nvidia (NVDA) 常被投資者拿來比較,因為兩者在人工智慧 (AI) 熱潮中皆扮演重要角色。這點也反映在兩家公司的股價上,自 2023 年 AI 熱潮開始以來,兩者皆帶來了豐厚的報酬。

來源:TradingView

兩家公司的成長均主要源於 AI 相關需求。Nvidia 的 GPU 是 AI 訓練與推論運算的基石,而 Broadcom 則為超大型雲端業者 (hyperscalers) 的自家晶片設計提供客製化特殊應用積體電路 (ASIC),並供應 AI 資料中心不可或缺的高效能網路設備。

兩者在市場主導地位、客戶群、供應鏈,以及結合硬體與軟體護城河的商業模式,加上極高的毛利率等方面,展現出明顯的相似性。

Nvidia 掌握了超過 90% 的 GPU 市場;而 Broadcom 在客製化 ASIC(約 60% 或更高)、AI 資料中心連接方案(超過 80%),以及透過 VMware 提供的虛擬化技術(市佔率約 75%)方面均處於領先地位。

在供應鏈方面,兩者的客戶名單高度重疊,包括 Google、Meta、Amazon、OpenAI 與 Anthropic 等大廠。兩者也都依賴相同的關鍵供應商,如台積電 (TSMC)、SK 海力士 (SK Hynix) 與艾司摩爾 (ASML)。

Nvidia 與 Broadcom 成功的關鍵在於其結合硬體與軟體的商業模式。在業務結構上,Nvidia 將其 GPU 與專有的 CUDA 軟體生態系統配對,為開發者創造了強大的鎖定效應。Broadcom 同樣將其 ASIC 和網路硬體與 VMware 的虛擬化軟體結合,以鞏固其地位。

他們的毛利率反映了這種定價能力與主導地位——Nvidia 的毛利率通常維持在 75% 左右,而 Broadcom 則介於 65% 至 70% 之間,這在大型硬體公司中實屬罕見。

由於這些相似之處,許多投資者將 Broadcom 視為「下一個 Nvidia」,預期其將展現類似的爆發性成長潛力。

隨著 Broadcom 即將公布第一季財報,從令人驚艷的成長數字來看,許多人相信它就是「下一個 Nvidia」。

指標 | 2025 年第一季(實際值) | 2026 年第一季(共識預期) | 年增率 (YoY) |

總營收 | 149.2 億美元 | 192.7 億美元 | +29.2% |

調整後每股盈餘 (EPS) | 1.60 美元 | 2.03 美元 | +26.9% |

AI 營收 | 41 億美元 | 82 億美元 | +100.0% |

毛利率 | 約 79.1% | 約 77.0% | -210 個基點 (bps) |

然而,仔細研究後會發現,與 Nvidia 相比,Broadcom 作為長期投資機會的吸引力相對較小。

似曾相識,卻不盡相同

雖然兩家公司都維持著強大的競爭護城河,但 Nvidia 的防禦主要在其核心 GPU 領域面臨來自單一方向的壓力,而 Broadcom 的優勢則在其關鍵業務部門面臨多方面的挑戰。

要了解 Broadcom 目前的定位,剖析其營收結構會有所幫助。AI 半導體約佔總營收的 31%,年增率呈現近 65% 的爆發式增長,毛利率約為 65%。該部門包括 Google 的 TPU、Meta 的 MTIA 以及 OpenAI 的 Titan 晶片等備受矚目的設計。

網路與交換器貢獻了 17% 的營收,增長強勁達 30% 左右,毛利率接近 70%,產品包括 Tomahawk 6 和 Jericho 4。VMware 佔營收的 33%,但增長持平,僅約 3%,不過來自 VCF 9.0 和 vSphere 等解決方案的毛利率高達 93%,令人印象深刻。無線產品佔 12%,表現呈現週期性,增長接近零,毛利率約為 55%,涵蓋 Wi-Fi 7/8、藍牙和射頻 (RF) 濾波器。傳統軟體佔投資組合的 7%,表現穩定,增長接近於零,來自 CA Mainframe 和 Symantec 等資產的毛利率高達 90%。

部門 | 營收佔比 | 增長概況 (YoY) | 毛利率 | 關鍵產品 |

AI 半導體 | 31% | 飆升 (+65%) | ~65% | Google TPU, Meta MTIA, OpenAI "Titan" |

網路與交換器 | 17% | 強勁 (+30%) | ~70% | Tomahawk 6, Jericho 4 |

VMware | 33% | 持平 (+3%) | 93% | VCF 9.0, vSphere |

無線 | 12% | 週期性 (0%) | ~55% | Wi-Fi 7/8、藍牙、射頻濾波器 |

傳統軟體 | 7% | 穩定 (0%) | ~90% | CA Mainframe, Symantec |

護城河受侵蝕

儘管在主要領域擁有主導性的市場份額,Broadcom 仍面臨日益加劇的競爭威脅。

在 AI 半導體領域,Google 歷來高度依賴 Broadcom 的客製化 TPU。然而,Google 最近轉向雙供應商策略,將成本優化的 TPU v7e 以及即將推出的 v8e 系列設計合約授予 MediaTek,這些系列專注於大批量推理工作負載,而非 Broadcom 繼續供應的專注於訓練的高階晶片。MediaTek 提供的價格低 20% 至 30%,對推理經濟性具有吸引力。此外,MediaTek 利用其廣泛的行動業務從 TSMC 獲得更多 CoWoS 先進封裝產能,這可能會限制 Broadcom 的供應。雖然 Broadcom 在與 Google、OpenAI 和 Anthropic 等合作夥伴的高階訓練 ASIC 領域保持主導地位,但 MediaTek 在推理領域正迅速迎頭趕上,其 ASIC 市場份額正從微不足道的水平攀升至 10-15%。

網路部門面臨來自 Nvidia 的直接競爭。Broadcom 依賴產業標準的乙太網路協定,而 Nvidia 則推廣其用於超低延遲 AI 叢集的專有 InfiniBand 架構。Nvidia 還積極推動其基於乙太網路的 Spectrum-X 平台,報告稱 2025 年成長率達 263%。Nvidia 在網路領域的擴張受益於其 GPU 的據點優勢,使其能夠捆綁解決方案並從 Broadcom 在資料中心交換器的既有地位中奪取市占。

VMware 或許是最脆弱的前線。與開發者熱情擁抱且通常免費採用的 Nvidia CUDA 生態系統不同,VMware 對許多企業而言更像是一種強制性的規費。客戶經常對價格上漲而創新不成比例感到沮喪,將其視為「人質」境地而非首選。增長依然乏力,維持在 3% 左右,使 VMware 成為一個動力正在減弱的高利潤現金牛。越來越多的用戶遷移到 Nutanix AHV 或 Microsoft Azure Stack HCI 等替代方案,侵蝕了 VMware 曾經在虛擬化領域鐵桶般的掌控力。

資產負債表也至關重要

除了這些競爭壓力之外,Nvidia 還維持著強大許多的資產負債表。

指標 | NVIDIA (NVDA) | Broadcom (AVGO) | 策略比較 |

總現金 | 626 億美元 | 162 億美元 | 堡壘 vs. 燃料: NVDA 保留現金以主導研發;AVGO 僅保留足以維持營運的資金。 |

總債務 | 85 億美元 | 651 億美元 | 無債務 vs. 併購: AVGO 仍在償還因 690 億美元收購 VMware 所產生的「貸款」。 |

自由現金流(美元) | 970 億美元 | 269 億美元 | 印鈔機: NVDA 產生的原始現金幾乎是 AVGO 的 4 倍。 |

利息保障倍數 | 盈餘 > 支出 | 9.2 倍 | 安全性: NVDA 沒有利息風險;AVGO 雖安全(9.2 倍相當穩健),但必須優先償還債務。 |

負債權益比 | 0.05 | 0.80 | 槓桿: AVGO 的槓桿率是 Nvidia 的 16 倍。 |

Nvidia 堡壘般的地位為其積極的研發和創新提供了充足資源,且不受債務償還限制,而 Broadcom 則必須將現金分配給債務削減,進而限制了靈活性。Nvidia 的利息保障倍數在債務微不足道的情況下實際上是無限的,相比之下,Broadcom 雖然有著 9.2 倍的穩健表現,但仍背負債務負擔。槓桿比率凸顯了兩者的差距:Nvidia 的負債權益比為 0.05,而 Broadcom 則為 0.80。

估值進一步凸顯分化

指標 | NVIDIA (NVDA) | Broadcom (AVGO) | 市場情緒 |

預估本益比 | 25.1x | 31.4x | 諷刺的是:儘管 NVIDIA 知名度更高,但實際上卻更「便宜」。 |

預期營收成長 | +52% 至 +73% | +28% 至 +52% | 規模陷阱:NVDA 在更大的基數上實現了更快的成長。 |

獲利成長 (EPS) | +57% | +50% | 兩者的利潤大約每兩年翻倍。 |

NVIDIA 目前的預估本益比約為 25.1 倍(根據最新數據,部分估計甚至低至 16-22 倍),主要受 52% 至 73% 的預期營收成長以及近 57% 的 EPS 成長所支撐。相較之下,儘管 Broadcom 的預期營收成長(28% 至 52%)與 EPS 成長(約 50%)較為溫和,但其預估本益比卻高達 31.4 倍。

NVIDIA 代表著尖端技術的顛覆,而 Broadcom 則更依賴既有優勢及早年的收購。總結來說,雖然 Broadcom 透過客製化晶片、網路技術和軟體在 AI 基礎設施浪潮中獲益匪淺,但其護城河正面臨更廣泛的侵蝕風險、供應鏈脆弱性、關鍵領域的客戶不滿,以及限制其靈活度的槓桿資產負債表。

儘管面臨挑戰,NVIDIA 憑藉卓越的財務實力與成長動能,維持著更統一且具防禦性的地位。對於尋求頂尖 AI 推動者的長期投資者而言,即便 Broadcom 仍是生態系統中的優質參與者,NVIDIA 似乎比 Broadcom 更具優勢。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。