輝達 Q4 財報前瞻:AI 驅動的增長與市場預期的對決

AI 播客

輝達將於美東時間 2 月 25 日發布 2026 財年第四季財報,市場預期營收將年增 68% 至 661.1 億美元,EPS 預計為 1.53 美元。上一季度營收為 570.1 億美元,數據中心收入高達 512 億美元,主要受惠於 Blackwell 晶片熱銷。Blackwell 晶片已占數據中心業務營收三分之二,而 Rubin 晶片預計將成為未來增長支柱,2026 年下半年產量將逐步擴大。分析師普遍維持「買入」評級,目標價上看 275 美元,但提醒市場預期已高,超預期門檻提高。財報發布後,股價波動預計高達 6%,過往經驗顯示財報公布後股價可能下跌,但長期趨勢仍樂觀。

TradingKey - 輝達(NVDA)將於美東時間 2 月 25 日盤後發布 2026 財年第四季財報。當前,全球正處於 AI 技術快速發展的時期,市場對資本支出泡沫的討論也愈發激烈。

在這種背景下,輝達的業績報告不僅僅是業務表現的檢驗,還被視為全球 AI 熱潮持續性的核心風向標。

由於 AI 基礎設施需求的不斷增長、新一代晶片的出貨增加,及數據中心支出的持續動能,市場普遍預測輝達將再次交出亮眼的財報,並發布樂觀的未來指引。

根據 FactSet 的預測,輝達第四季營收將達到 661.1 億美元,同比增長 68%;每股盈餘(EPS)預計為 1.53 美元,較去年增長 72%。這些數字表明,該公司在產業中繼續保持強勢增長。

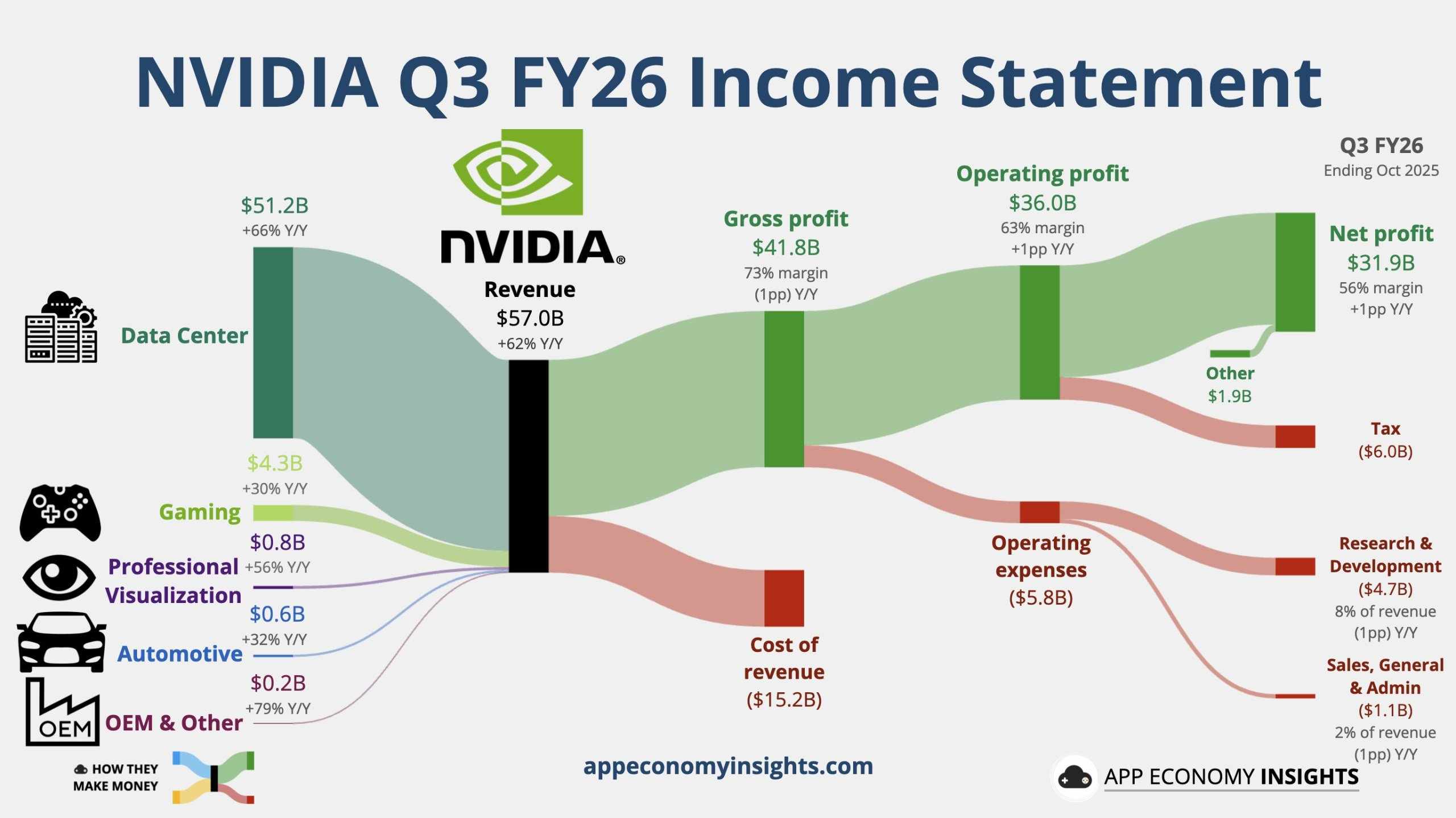

第三季業績回顧

在上一季度,輝達實現營業收入 570.1 億美元,同比增長 62%。該公司發布的獲利指引為 529.2 億至 550.8 億美元,而實際表現超出了分析師的預期。調整後的每股盈餘(EPS)達到 1.30 美元,同比增長 60%;此數值高於分析師預期的 1.26 美元。毛利率調整後達到 73.6%,略低於分析師預期的 74.0%。

此外,數據中心收入高達 512 億美元,同比增長 66%;遊戲和 AI PC 業務收入 43 億美元,同比增長 30%。其他業務如專業視覺化和自動化機器人領域也分別實現顯著的營收增長。

創新晶片驅動增長

Blackwell 晶片被譽為輝達有史以來「最強大的 AI 晶片」,其推理速度比上一代提升了 25 倍。自推出以來,訂單量持續增長,2026 年全年訂單總額達 5000 億美元,目前已占輝達數據中心業務營收的三分之二,成為公司業績增長的核心驅動力。

瑞銀預計,Blackwell 在本季將貢獻約 90 億美元收入,為業績的超預期表現提供重要支撐。然而,成本控制仍是一大關鍵,若成本增長超出市場預期,可能導致毛利率下滑,從而加劇對獲利能力的擔憂。

與此同時,Rubin 晶片代表了輝達最新一代架構,被視為未來 2-3 年中增長的重要支柱。

在先前的 CES 展會上,輝達宣布 Rubin 晶片已進入生產階段,預計將在 2026 年下半年逐步擴大產量。

高盛預計 Rubin 晶片在第三季實現初始出貨,第四季及以後的產量將顯著增加。市場將關注其產能擴張的速度。高盛指出,當前股價水準對 2026 年獲利增長的反映已經相對充分,未來要進一步跑贏大盤,需依賴於 2027 年收入預期的加強。

分析師觀點

高盛(GS)指出,投資者的關注重點正在從短期業績轉移到對 2027 年收入的可見度上。同時,高盛密切跟蹤非傳統客戶需求的變化、與 ASIC 及 AMD(AMD)的競爭態勢,以及中國市場的潛在貢獻。

基於台積電(TSM)與 SK 海力士的強勁表現,以及美國雲端企業上調的資本支出預期,高盛維持對輝達的「買入」評級,目標價為 250 美元。儘管高盛預計本季業績可能超出預期並可能上調指引,但也提醒市場預期已相當高,超預期的門檻更高。

瑞銀(UBS)將輝達的目標價從 235 美元上調至 245 美元,並重申「買入」評級。分析師 Timothy Arcuri 指出,雖然對於增長與利潤率持續性的質疑仍然存在,但供應鏈信號樂觀,加上即將召開的 GTC 大會的積極背景。

KeyBanc 的分析師 John Vinh 重申了「加碼」評級,將目標價定為 275 美元,並指出中國市場的改善可能為季度業績提供顯著支撐。他強調,Blackwell 和 H200 對中國的持續出貨以及記憶體短缺是影響業績的關鍵因素。Blackwell 的持續需求增長是推動季度業績的重要驅動力。

Stifel 的分析師 Ruben Roy 同時表示,其對輝達 2026 財年第四季的展望與三個月前大體一致。

Roy 指出,儘管有對 AI 基礎設施支出可持續性的擔憂,輝達依然處於「需求加速的明確趨勢」中。通過與管理層及超大規模雲端服務提供商的溝通,他預計在第四季財報後可能會對市場預期進行上調。

財報後股價表現

目前的期權定價表明,交易員估計輝達股價在本週可能會出現高達 6% 的波動,這顯然是受即將發布的財報影響。

然而,儘管輝達的業績通常表現優秀,但股價並不總是隨之上漲。隨著市場逐漸習慣於「驚喜」,其帶來的邊際效應正在遞減。

自由資本市場首席市場策略師 Jay Woods 稱,市場對財報的反應可能「更多是市場心理的轉變」。

在過去四季中,即使有三次業績超出預期,輝達的股價在財報發布後第二天通常會下跌。然而,接下來幾個月,股價往往能繼續回升並刷新新高。

Trade Nation 的高級市場分析師 David Morrison 樂觀預測,最新的財報可能拉動輝達的股價。他表示,市場將重點關注數據中心收入、雲端運算支出與利潤率。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。