美光Q3資料中心營收年增幅超七倍!盤後一度漲逾14%,記憶體供應短缺將持續至2027年後

AI 播客

美東時間6月24日,美光科技公布財報顯示第三季營收年增345.72%達414.6億美元,大幅優於預期。受惠於AI算力需求爆發,資料中心業務營收年增逾六倍,帶動整體毛利率躍升至84.9%。公司同步上調第四季財測,預計營收上看500億美元。美光指出,AI驅動的記憶體供應緊張態勢預計延續至2027年以後,目前已鎖定多項長期供貨協議。在供需失衡背景下,全球記憶體晶片價格短期內將維持高檔,利好記憶體龍頭的營運前景。

TradingKey - 美東時間 6 月 24 日,美光(MU)於美股盤後時段公布 2026 會計年度第三季財報後,該公司股價一度大漲逾 13%,截至發稿,仍漲 13.96%,報 1194.19 美元。

【來源:Google Finance】

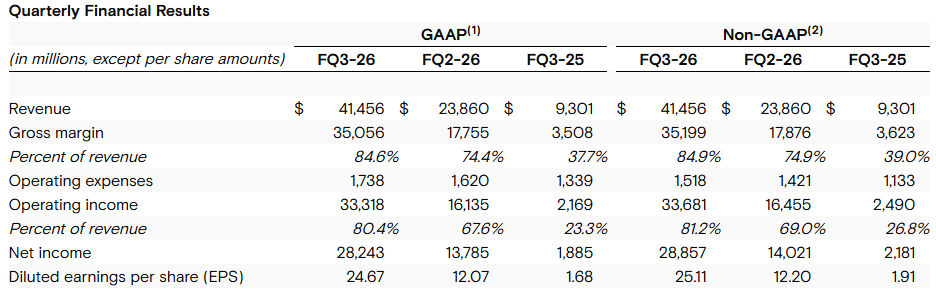

期內,美光科技營業收入年增 345.72% 至 414.6 億美元,季增則達 73.75%,大幅高於市場預期的 358.4 億美元。儘管四大部門業務成長均優於預期,但資料中心業務的成長最為迅猛,其營收較去年同期絕對增幅達七倍。美光科技在一份報告中表示,除記憶體業務外,其資料中心固態硬碟業務的營收也超過 50 億美元。

具體來看細分業務,雲端儲存業務收入 137.69 億美元,年增 306.65%;毛利率從去年同期的 58% 及上一季的 74% 大幅成長至 83%。

資料中心業務收入 115.24 億美元,年增 653.20%;毛利率從去年同期的 38% 大幅成長至 87%。

行動和用戶端業務收入為 115.24 億美元,年增 253.95%;毛利率同樣大幅成長至 87%。

獲利表現方面,在 GAAP 準則下,美光科技第三季淨利為 282.4 億美元,年增 1398.30%;即稀釋後每股盈餘為 24.67 美元,較去年同期的 1.68 美元大幅成長,季增也接近翻倍。

美光的毛利率同樣亮眼(扣除銷售成本後的利潤),從上一季的 74.9% 和去年同期的 39% 躍升至 84.9%,超出分析師預期。

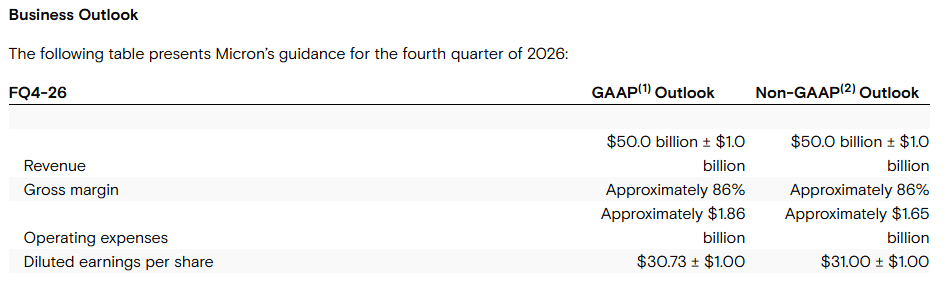

財測方面,美光預計第四季營收為 500 億美元(上下浮動 10 億美元),高於去年同期的 113 億美元,也高於 LSEG 日前預測的 435.8 億美元。預計毛利率為 86%;經調整後 EPS 為 30.73 美元(上下浮動 1 美元)。

美光科技表示,受人工智慧驅動的需求影響,預計記憶體供應緊張的局面將持續到 2027 年以後。該公司還表示,已與資料中心營運商和汽車製造商等客戶簽署了 16 項長期協議,鎖定未來三至五年的銷售。

AI 算力建設浪潮持續向產業鏈上游傳導,美光、三星、SK 海力士三大全球記憶體龍頭成為最直接的受益主體。資料中心的集中算力投資同時帶動兩大記憶體品類需求:既有通用記憶體的規模化採購,也有 AI 專用高頻寬記憶體(HBM)的爆發式成長。

受產能爬坡週期限制,龍頭廠商短期內難以完全滿足激增的需求,供應短缺已從資料中心蔓延至 PC、智慧型手機、汽車等下游領域。儘管各大廠商均在推進產能擴張,但產業供需失衡的格局難以快速扭轉,記憶體晶片價格在未來一段時間內仍將維持高檔。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。