特斯拉電動車業務陷入困境:現在是關注特斯拉股票的合適時機嗎?

AI 播客

儘管特斯拉(TSLA)第四季度銷量未達預期,但其電動車業務的核心優勢如整車架構、FSD 技術及超充網路仍具備競爭力。市場擔憂主因包含中國市場增速放緩、馬斯克個人言論影響消費者情緒、行業競爭加劇導致的利潤下滑。最新數據顯示,特斯拉已失去全球電動車銷量第一的寶座,全年銷量亦低於預期。然而,鑒於特斯拉在 Robotaxi、FSD 及 AI 機器人等新興領域的投入,其股價潛在的想像空間仍值得關注,惟投資者需審慎評估即將公佈的財報,若其他業務未能展現起色,短期風險仍高。

TradingKey - 儘管特斯拉(TSLA)銷售數據不盡人意,但我們仍認為特斯拉股票值得關注,建議投資者關注其 1 月即將公佈的 2025 年 Q4 季度財報。

如果接下來即將發佈的財報中,我們看不到特斯拉其他領域的起色,那麼對於投資者來說,短期內的風險仍然較大。

一、特斯拉 EV 業務的核心優勢仍然存在嗎?

整車能力

特斯拉核心優勢依舊存在,其整車架構能力以及 FSD 都使其具備核心競爭力。特斯拉在多國碰撞測試體系中長期保持高分,其電池包結構、車身剛性、一體化壓鑄架構,在被動安全和整車工程能力上仍具備領先優勢。

FSD

特斯拉的 FSD(Full Self-Driving)是特斯拉推出的一套智慧駕駛輔助系統。它可以讓車輛在高速和城市道路上自動變道、識別紅綠燈、轉彎、跟車等,但目前仍需要駕駛員全程監控並隨時接管,並非真正的「完全自動駕駛」。

儘管 FSD 在商業化路徑上屢遭質疑,但 FSD 仍是全球最具想像力的智慧化資產。從真實用戶數據規模、演算法迭代速度、端到端模型路線來看,特斯拉依然是全球最接近「可規模化自動駕駛」的廠商之一。

超充網路

與大多數車企主要依賴第三方充電營運商不同,特斯拉是少數自建並長期營運全球性充電網路的電動車廠商之一。截至目前,其超級充電網路已覆蓋北美、歐洲、中國及亞太主要市場,形成規模化、體系化的基礎設施佈局。

我們仍認為特斯拉 EV 具備較好的核心優勢,核心優勢的構建使其基本面持續強勁,這也是多數投資者認可其護城河,進而願意支付高額溢價的原因。

二、為什麼市場開始擔心特斯拉的電動車業務?

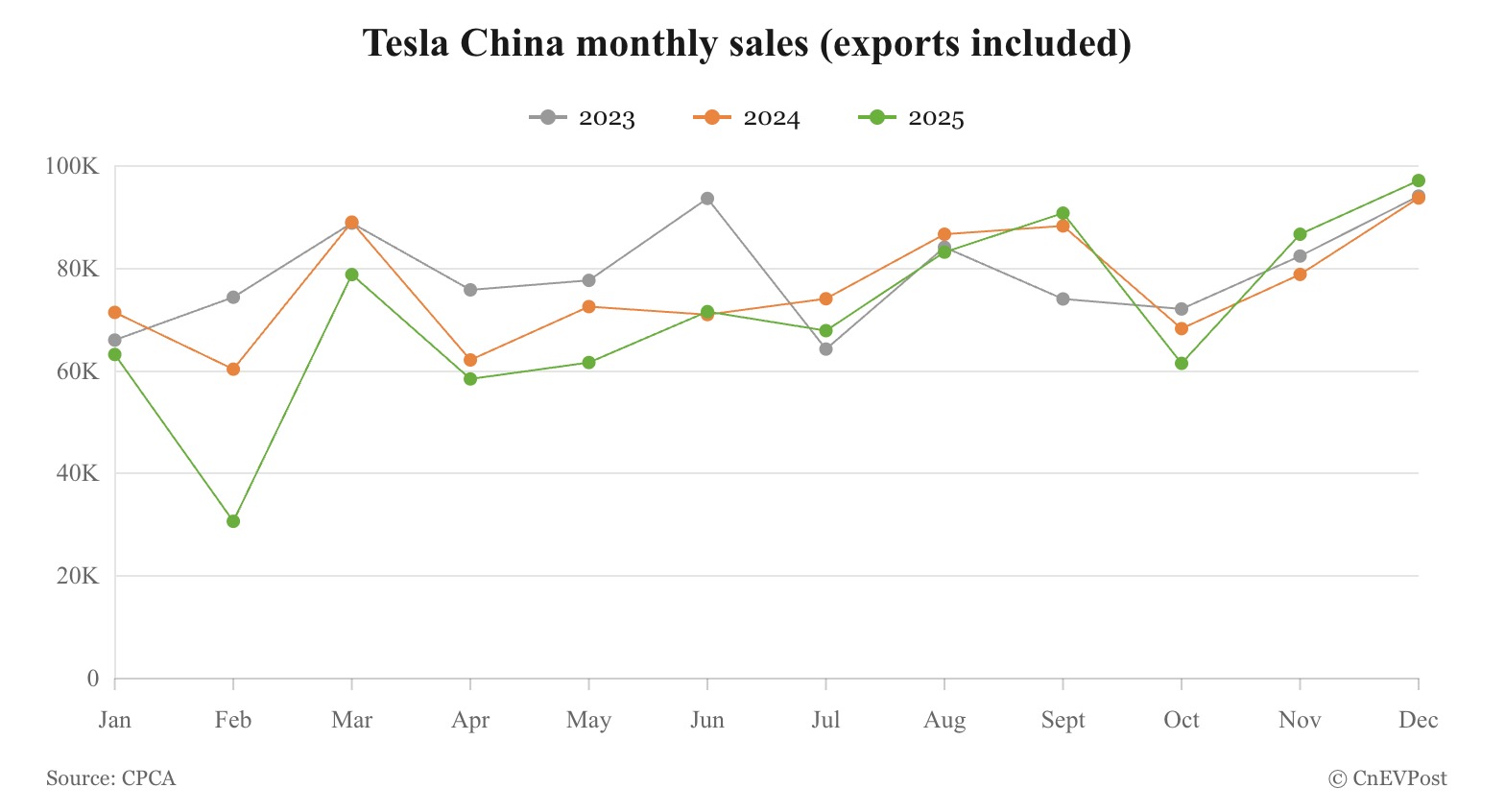

據 Teslarati 分享的新數據顯示,繼 11 月在中國批發銷量達到 86,700 輛之後,特斯拉 12 月的批發銷量為 97,171 輛,僅次於 2022 年 11 月的 100,291 輛。

儘管特斯拉第四季度交付量保持強勁,但全年批發銷售總量為 851,732 輛,同比下降 7.1%。銷售數據表明特斯拉電動汽車業務或陷入困境。

特斯拉在大中華區的增速放緩甚至停滯,是市場擔心特斯拉電動車業務的主要因素。此外,由於 2025 年馬斯克過度涉足政治,導致消費者對特斯拉產生抵制情緒,間接影響到特斯拉 EV 銷量。

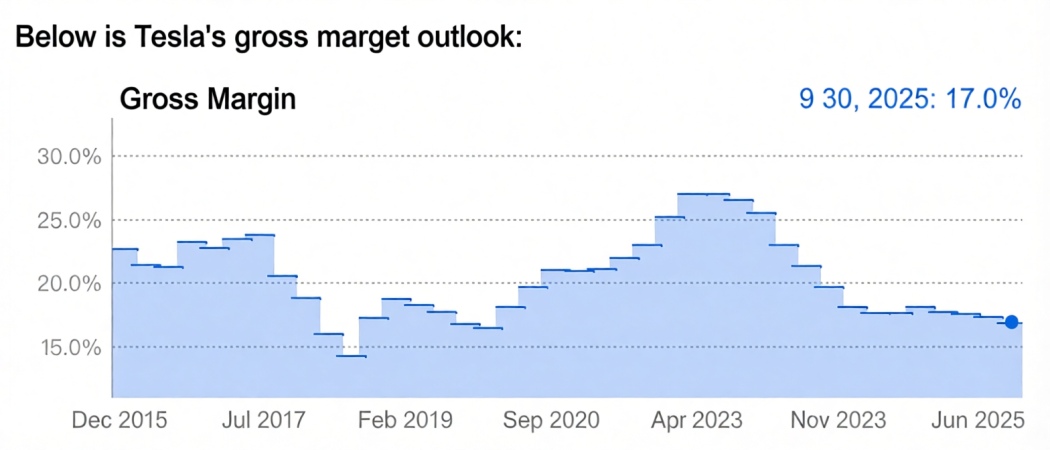

此外,行業競爭加劇擠壓了特斯拉的市場空間,中國車企的內捲式競爭導致特斯拉下調車型價格,利潤持續承壓。從圖表我們也可以看到,特斯拉 EV 的利潤率從最高峰值的 27.1% 下跌至 Q3 季度的 17%。

三、最新銷量數據說明了什麼問題?

儘管最新大中華地區的銷售數據看起來有所緩和,但特斯拉公佈的 2025 年第四季度營運數據顯示,特斯拉已完全失去了「全球電動車銷量第一」的王座。

根據特斯拉官網數據,去年最後 3 個月共交付 418,227 輛新車、生產 434,358 輛;全年交付 1,636,129 輛,生產 1,654,667 輛。最終數據不僅低於大多數分析師預期,也低於本週初公司自行編製的「市場共識預期」。

特斯拉全年銷量下滑實際上符合市場預期,北美市場份額增長空間有限,歐洲市場增速因馬斯克從政後急劇下滑。儘管中國已取代北美成為特斯拉最大的單一市場,但中國的特斯拉 EV 銷售數據也讓特斯拉顯得黯然失色。

現在是關注特斯拉股票的合適時機嗎?

我們的答案是肯定的。儘管特斯拉的 EV 銷量低迷,但特斯拉正持續在 Robotaxi、FSD、AI 機器人等領域發力。或許未來推動特斯拉股價上漲的並非 EV 銷量,這給了特斯拉充足的想像空間,也是特斯拉為何擁有如此高本益比(PE)溢價的原因。

當然,歸根結底我們仍需以財報數據為基準。如果接下來即將發佈的財報中我們看不到特斯拉其他領域的起色,那麼對於投資者來說,短期內的風險仍然較大。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。