特斯拉2026重回基本面:黑科技集中兌現,夢想走進財報

AI 播客

2025年第四季特斯拉電動車交付量未達預期,導致股價下跌,年度漲幅落後標普500指數。然2026年,隨著Cybercab及Optimus量產等商業承諾有望兌現,特斯拉或將重返基本面。儘管電動車業務成長面臨壓力,比亞迪等競爭者已超越其市佔。特斯拉正積極拓展機器人、AI及儲能等新興業務,其中人形機器人Optimus預計將佔公司未來價值的80%。Robotaxi服務預計擴大營運範圍,Cybercab車型量產亦提上日程。此外,FSD系統國際化擴張及Optimus機器人量產也為公司帶來新的增長潛力。儲能業務增長穩健,可望成為汽車業務風險的緩衝。儘管馬斯克過往承諾常未能完全兌現,但2026年特斯拉有望透過新品量產及新業務發展,實現實質性營收增長,進一步鞏固其技術佈局。

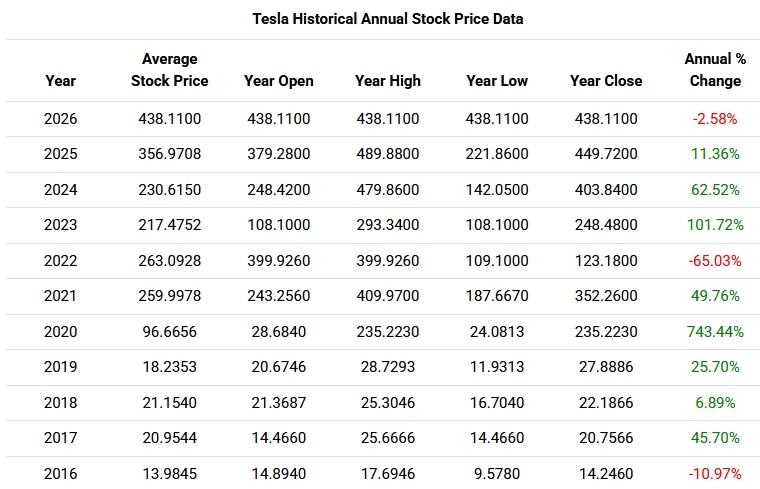

TradingKey - 2025年第四季度電車交付量萎靡的預期令特斯拉股價在2026年第一個交易日「開門黑」,九連陰的日K線圖也讓特斯拉年度漲幅跑輸標普500指數。不過,如果說2025年是特斯拉估值畫餅的動盪年,而隨著Cybercab和Optimus量產等商業承諾落地,2026年可能是特斯拉技術佈局收網和重返基本面的一年。

【特斯拉股價走勢圖,來源:TradingKey】

特斯拉「EV領導者」優勢削弱

回顧這家電動汽車製造商近幾年的市場表現,儘管影響因素複雜,但特斯拉股價整體上與其電車交付量正向相關。特斯拉股價爆發最早出現在2020年,當時電動汽車需求高漲推動這位「EV領導者」連續幾個季度實現獲利,年度股價漲幅達到驚人的740%以上。

【特斯拉股價過去10年年漲幅,來源:Macro Trend】

特斯拉市值自然水漲船高,並在2020年底正式納入了標普500指數,當時權重僅次於蘋果、微軟、亞馬遜和Facebook(Meta前身)。

然而,電車業務的增長困境令特斯拉感到巨大壓力。最新公布的交付報告顯示,2025年第四季度特斯拉汽車交付量418227輛,不及預期的440907輛。雖然特斯拉罕見公布分析師預測、給市場打了預防針,分析師也進行了更謹慎的調整,但這一數據仍低於公司目標和市場共識。

這也使得特斯拉年度交付量連續第二年出現下滑,去年8.6%的降幅遠超2024年的1.1%,更遠遜於前幾年最高約90%的年度漲幅。特斯拉電車業務的低迷並非產業整體趨勢,比亞迪新能源汽車交付量仍在2025年同比增長約8%,比亞迪成功以226萬輛交付擠下特斯拉、登上「全球EV車王」。

年份 | 特斯拉汽車年度交付 | 年增率 |

2025 | 1,636,129 | -8.6% |

2024 | 1,789,226 | -1.1% |

2023 | 1,808,581 | 37.7% |

2022 | 1,313,851 | 40.3% |

2021 | 936,222 | 87.4% |

2020 | 499,535 | 35.9% |

2019 | 367,656 | 49.8% |

2018 | 245,491 | 137.9% |

2017 | 103,091 | 35.3% |

2016 | 76,243 | 50.6% |

2015 | 50,517 | 60.0% |

2014 | 31,655 | 40.8% |

【特斯拉電動車年度交付情況,來源:特斯拉,TradingKey整理】

2026年特斯拉:技術耕耘的集中兌現

在競爭加劇和政策紅利削減的背景下,繼續依賴電動車業務無益於特斯拉未來。慶幸的是,隨著特斯拉商業版圖拓展至機器人、AI和儲能業務等領域,如今的特斯拉估值早已不能單純以電動汽車生產者來評估。

特斯拉CEO馬斯克去年表示,特斯拉未來80%的長期價值將來自人形機器人Optimus,而非傳統汽車業務。

市場對馬斯克給出的這一估值願景半信半疑。樂觀的一方認為,馬斯克有能力帶領特斯拉在AI和機器人領域實現技術突破和找到商業化路徑,這在特斯拉去年下半年的反彈中得以呈現。謹慎的一方認為,馬斯克總是過度承諾,並且超300倍的PE市盈率早已反映了這些「新成長點」的預期,估值進一步擴張空間有限。

Zacks Investment Research分析師表示,過去兩年是特斯拉的「過渡期」,傳統電動車業務放緩,接下來應該關注未來和下一波浪潮。2026年會是特斯拉的突破之年。

行至2026年,人們對特斯拉成長敘事的長期擔憂依然存在,但隨著拿下「萬億薪酬方案」的馬斯克重心回歸特斯拉,今年特斯拉將迎來「商業承諾兌現年」。

馬斯克預計,特斯拉將在2026年擁有廣泛的Robotaxi車隊,這是特斯拉2026年的重要里程碑。另外,他預告擎天柱機器人Optimus V3的準發布,也提到SpaceX能實現Starship的全面可重複使用性。

特斯拉自動駕駛領域預計在今年有三個方面的積極進展。其一,市場正在關注當前僅在奧斯汀和舊金山灣區營運的Model Y Robotaxi車隊規模的擴大進程。雖然特斯拉沒有完全實現在2025年底前在拉斯維加斯、鳳凰城、達拉斯等至少八個大都市區營運Robotaxi的承諾,但市場對2026年Robotaxi車隊的擴張持有信心。

摩根士丹利預計,特斯拉將在今年顯著增加Robotaxi車隊規模,從當前的50至150輛增加至1000輛。儘管今年擴張後的車隊規模可能仍不及谷歌旗下Waymo截至去年底營運的2500輛,但大摩預計到2035年有機會飆升至100萬輛。

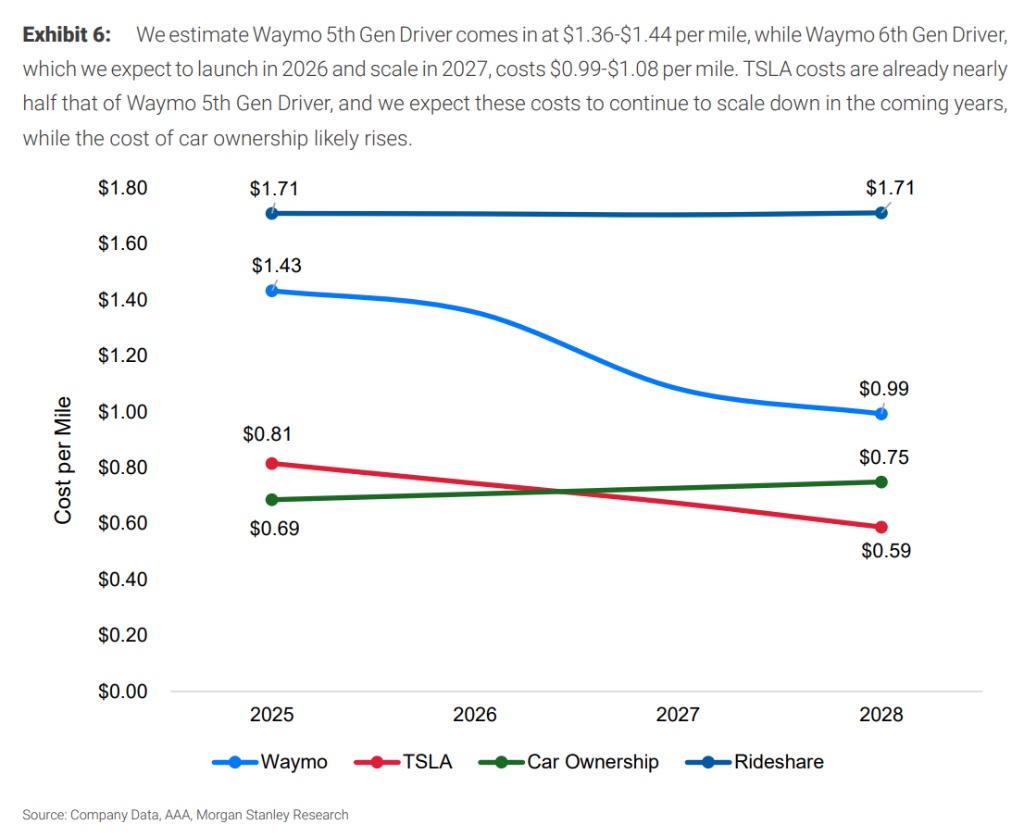

據摩根士丹利的預測模型,在樂觀情境下,美國自動駕駛計程車里程從2025年至2032年的年複合成長率(CAGR)達到116%,Waymo和特斯拉是核心玩家上是這一強勁成長市場的核心玩家。其中,Waymo安全表現上更佳,而特斯拉在成本上有壓倒性優勢。

採用純視覺系統的特斯拉目前成本接近美國私人用車成本,每英里耗費0.81美元,比使用多感測器系統的Waymo低超40%。Morningstar分析稱,特斯拉Robotaxi服務推出的緩慢反映了公司對安全的高度重視,他們希望確保在進入市場時的有效性。這可能暗示,在補齊安全性的「短板」後,特斯拉Robotaxi的成本優勢有望在規模擴大進程中更具「侵略性」。

【Waymo和特斯拉Robotaxi的成本對比,來源:摩根士丹利】

另外,去年12月的舊金山大停電中Waymo故障讓使用者對特斯拉的最大競爭對手感到失望,並使得Waymo和特斯拉的技術路線之爭擺在桌面。Tesla AI指出,FSD是基於數十億真實世界數據基礎上訓練的,包括停電情形。

特斯拉多頭Wedbush分析師Dan Ives認為,Robotaxi服務今年將在全美加速推出,尤其考慮到Cybercab的批量生產,特斯拉網約車服務將在2026年推廣至美國30多個城市。

這便引出第二個方面的進展,即Robotaxi Cybercab車型的量產。Cybercab採用無方向盤和踏板的設計,定位L4級全場景且無監督的自動駕駛車型。可以說,Model Y是過期的主力,Cybercab才是真正為無人駕駛設計的終極載體。

馬斯克最新透露,他們正在測試Cybercab生產系統,真正的量產將從4月開始。不過對於Cybercab何時落地營運並產生收入,馬斯克和華爾街機構還沒給出確切時間表。

不管怎樣,華爾街流行的一種說法是,Cybercab的到來將使得2026年成為特斯拉的Robotaxi之年。Ark Invest的木頭姐預言,到2029年,Cybercab每年為特斯拉創造7560億美元收入,屆時88%特斯拉企業價值將源於Robotaxi,而電動車業務只剩9%。

此外,特斯拉Semi電動半掛卡車也傳來2026年大規模量產的消息,並且其在今年創收的前景更加清晰。

國際物流公司DHL最新表示,特斯拉半掛卡車在高效完成貨運任務的表現超過預期,決定將其整合至北美車隊中。DHL計畫在2026年下半年大幅擴大特斯拉半掛卡車車隊,這與特斯拉的產能釋放同步。

其三,特斯拉Robotaxi的技術核心是基於端到端大模型訓練的FSD(Full Self-Driving)系統,今年FSD國際化擴張有望加速。目前只有12%特斯拉車主付費使用FSD軟體,這一比例仍有很大的成長空間。

除了繼續在美國擴大採用率,馬斯克預計,FSD服務將於一月在阿聯酋展開首個中東市場營運,也將在本季度在全球最大電動車市場中國獲得監管批准,在荷蘭市場的系統測試結果也為打開在歐盟27國推廣FSD的巨大市場鋪路。

機器人方面,Optimus V3最早將於3月亮相,在今年年底前開啟量產。此外,特斯拉正準備擴建其德克薩斯州超級工廠,新建專用於生產Optimus的基地,年產能可達1000萬台,預計於2027年投產。

Optimus機器人還處於開發和試點生產階段,主要用於特斯拉工廠內部測試,並未對外銷售。樂觀情境下,有觀點認為,Optimus對外小規模交付最早可能從今年下半年開始,對特斯拉財報的貢獻十分有限。

若特斯拉在Robotaxi、FSD和機器人等方面取得順利且實質性進展,相較於2025年,2026年特斯拉估值有望重新回到基本面。這不僅是因為「夢想成真」,還因為特斯拉財報可能獲得真實的增益。

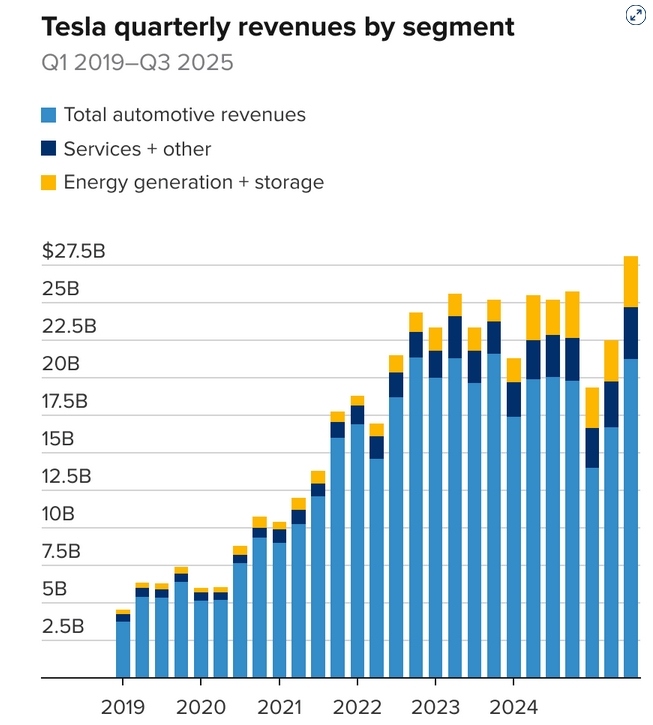

特斯拉電動汽車業務始終是創收主力,包含FSD訂閱的服務收入和能源儲存收入在去年三季度分別佔總營收的12.4%和12.2%,貢獻相對有限。截至2025年Q3,特斯拉淨利率已連續七個季度錄得個位數百分比,如果利潤率更高的非汽車業務加速商業化,利潤率預計趨於穩定回升。

【特斯拉營收構成,來源:Tesla, CNBC】

儲能業務可能是最被低估的業務,或者只是偶爾在財報中被提及的「邊緣業務」。而實際上特斯拉儲能部署連續六年保持較高雙位數成長,已成汽車市場風險的緩衝墊。

Megapack電池儲能系統除了讓特斯拉在全球能源轉型保持一致性,還在AI數據中心需求和電網穩定中發揮關鍵作用。在馬斯克的規劃裡,特斯拉能源拓展未來還能與太空數據中心建設形成協同效應。

年份 | 特斯拉儲能部署 | 年增率 |

2026 | 分析師預測:64 GWh | 預測:37% |

2025 | 46.7 GWh | 49% |

2024 | 31.35 GWh | 113% |

2023 | 14.72 GWh | 125% |

2022 | 6.54 GWh | 64% |

2021 | 3.99 GWh | 32% |

2020 | 3.02 GWh | 83% |

2019 | 1.65 GWh |

【特斯拉能源部署情況,來源:特斯拉,TradingKey整理】

馬斯克愛「吹牛」

特斯拉執行長馬斯克一直以來都是美國商業最具爭議的CEO之一,市場對其作出的商業承諾和宏大願景又愛又恨。實際上,馬斯克在2025年承諾的諸多目標,沒有一個兌現,包括到去年年底Robotaxi覆蓋美國半數人口、移除人類安全駕駛員、實現通用人工智慧(AGI)等。

馬斯克誇下海口 | 是否兌現 |

2025年底Robotaxi覆蓋美國半數人口 | 否 |

2025年底奧斯汀Robotaxi移除安全駕駛員 | 否 |

2025年xAI實現AGI | 否 |

2025年底展示會飛的Roadster原型車 | 否 |

2025年SpaceX抵達火星 | 否 |

美國政府效率部削減2兆美元支出 | 否 |

【來源:TradingKey整理】

舉個最直觀的例子,馬斯克在2016年反覆提及、承諾2017年實現的橫貫(coast to coast)全美全程無人駕駛到2026年才實現。特斯拉AI負責人在1月2日證實,一位名為David Moss的特斯拉用戶採用特斯拉FSD V14實現了世界上首個全自動駕駛的美國橫貫全程駕駛。這標誌著FSD軟體從「好用的輔助駕駛」進化為「真正的無人駕駛」。

【來源:X】

按照馬斯克的2026年展望,今年特斯拉將規模化生產專用計程車Cybercab、機器人Optimus和卡車Semi這三大令人興奮的新品。雖然量產兌現可能要比實現服務覆蓋目標更現實,量產延後或達不到市場預期等依然是不可忽視的風險。

有網友總結,2026年是特斯拉歷史上最大規模的新品發佈年,除了Optimus、Cybercab和Semi,還有Megapack 3和新住宅太陽能電池板。

機器人Optimus | 2026年量產,目標年產100萬台;年底初期商業化 |

專用計程車Cybercab | 2026年4月量產;Forbes:最早在2026年中後期共享高利潤的經常性收入 |

電動半掛卡車Semi | 2026年量產,目標年產5萬輛 |

儲能系統Megapack 3 & Megablock | 2026年量產,Megapack 3年產能最高50GWh;下半年交付 |

重啟住宅太陽能電池板業務 | 2026年第一季交付 |

【來源:TradingKey整理】

特斯拉展望2026年稱,「最精彩的未來還在後頭」。投資公司Canaccord Genuity分析師也表示,2026年是特斯拉的豐收年,是推出眾多新產品的充滿活力的一年。

從端到端大模型收網、FSD軟體驅動「賣硬體」向「賣AI」轉變、Cybercab和Robotaixi的商業化合龍、Optimus的產線實戰和儲能部署擴張,再到與SpaceX的技術融合,馬斯克以往的獨立投入正在轉為全系統收割。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。