特斯拉2026重回基本面:黑科技集中兑现,梦想走进财报

AI播客

2025年第四季度电车交付量不及预期,令特斯拉股价承压,年度涨幅跑输标普500指数。尽管如此,2026年被视为特斯拉技术布局收网、重返基本面的关键一年。在竞争加剧及电车业务增长放缓背景下,特斯拉正拓展机器人、AI和储能等领域。CEO马斯克预计,Robotaxi车队、人形机器人Optimus及Semi卡车将在2026年迎来量产与商业化突破。FSD系统的国际化扩张和储能业务的稳健增长,有望推动特斯拉估值回升,实现非汽车业务对公司营收和利润的贡献。然而,马斯克过往的承诺兑现率及新品量产的不确定性仍是市场关注的风险点。

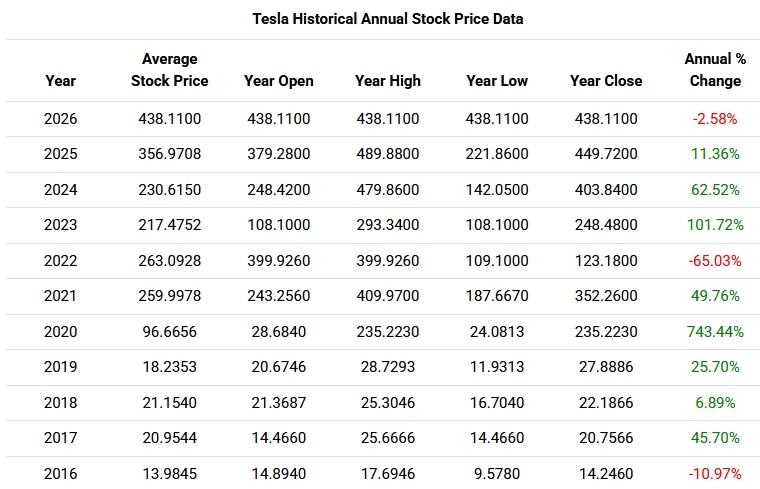

TradingKey - 2025年四季度电车交付量萎靡的预期令特斯拉股价在2026年第一个交易日“开门黑”,九连阴的日K线图也让特斯拉年度涨幅跑输标普500指数。不过,如果说2025年是特斯拉估值画饼的动荡年,而随着Cybercab和Optimus量产等商业承诺落地,2026年可能是特斯拉技术布局收网和重返基本面的一年。

【特斯拉股价走势图,来源:TradingKey】

特斯拉“EV领导者”优势削弱

回顾这家电动汽车制造商近几年的市场表现,尽管影响因素复杂,但特斯拉股价整体上与其电车交付量正向相关。特斯拉股价爆发最早出现在2020年,当时电动汽车需求高涨推动这位“EV领导者”连续几个季度实现盈利,年度股价涨幅达到惊人的740%以上。

【特斯拉股价过去10年年涨幅,来源:Macro Trend】

特斯拉市值自然水涨船高,并在2020年底正式纳入了标普500指数,当时权重仅次于苹果、微软、亚马逊和Facebook(Meta前身)。

然而,电车业务的增长困境令特斯拉感到巨大压力。最新公布的交付报告显示,2025年四季度特斯拉汽车交付量418227辆,不及预期的440907辆。虽然特斯拉罕见公布分析师预测汇总给市场打了预防针、分析师也进行了更谨慎的调整,但这一数据仍低于公司目标和市场共识。

这也使得特斯拉年度交付量连续第二年出现下滑,去年8.6%的降幅远超2024年的1.1%,更远逊于前几年最高约90%的年度涨幅。特斯拉电车业务的低迷并非行业整体趋势,比亚迪新能源汽车交付量仍在2025年同比增长约8%,比亚迪成功以226万辆交付挤下特斯拉、登顶“全球EV车王”。

年份 | 特斯拉汽车年度交付 | 年增率 |

2025 | 1,636,129 | -8.6% |

2024 | 1,789,226 | -1.1% |

2023 | 1,808,581 | 37.7% |

2022 | 1,313,851 | 40.3% |

2021 | 936,222 | 87.4% |

2020 | 499,535 | 35.9% |

2019 | 367,656 | 49.8% |

2018 | 245,491 | 137.9% |

2017 | 103,091 | 35.3% |

2016 | 76,243 | 50.6% |

2015 | 50,517 | 60.0% |

2014 | 31,655 | 40.8% |

【特斯拉电车年度交付情况,来源:特斯拉,TradingKey整理】

2026年特斯拉:技术耕耘的集中兑现

在竞争加剧和政策红利削减的背景下,继续依赖电车业务无益于特斯拉未来。庆幸的是,随着特斯拉商业版图拓展至机器人、AI和储能业务等领域,如今的特斯拉估值早已不能单纯以电动汽车生产者来评估。

特斯拉CEO马斯克去年表示,特斯拉未来80%的长期价值将来自人形机器人Optimus,而非传统汽车业务。

市场对马斯克给出的这一估值愿景半信半疑。乐观的一方认为,马斯克有能力带领特斯拉在AI和机器人领域实现技术突破和找到商业化路径,这在特斯拉去年下半年的反弹中得以呈现。谨慎的一方认为,马斯克总是过度承诺,并且超300倍的PE市盈率早已反映了这些“新增长点”的预期,估值进一步扩张空间有限。

Zacks Investment Research分析师表示,过去两年是特斯拉的“过渡期”,传统电车业务放缓,接下来应该关注未来和下一波浪潮。2026年会是特斯拉的突破之年。

行至2026年,人们对特斯拉增长叙事的长期担忧依然存在,但随着拿下“万亿薪酬方案”的马斯克重心回归特斯拉,今年特斯拉将迎来“商业承诺兑现年”。

马斯克预计,特斯拉将在2026年拥有广泛的Robotaxi车队,这是特斯拉2026年的重要里程碑。另外,他预告擎天柱机器人Optimus V3的准发布,也提到SpaceX能实现Starship的全面可重复使用性。

特斯拉自动驾驶领域预计在今年有三个方面的积极进展。其一,市场正在关注当前仅在奥斯汀和旧金山湾区运营的Model Y Robotaxi车队规模的扩大进程。虽然特斯拉没有完全实现在2025年底前在拉斯维加斯、凤凰城、达拉斯等至少八个大都市区运营Robotaxi的承诺,但市场对2026年Robotaxi车队的扩张持有信心。

摩根士丹利预计,特斯拉将在今年显著增加Robotaxi车队规模,从当前的50至150辆增加至1000辆。尽管今年扩张后的车队规模可能仍不及谷歌旗下Waymo截止去年底运营的2500辆,但大摩预计到2035年有机会飙升至100万辆。

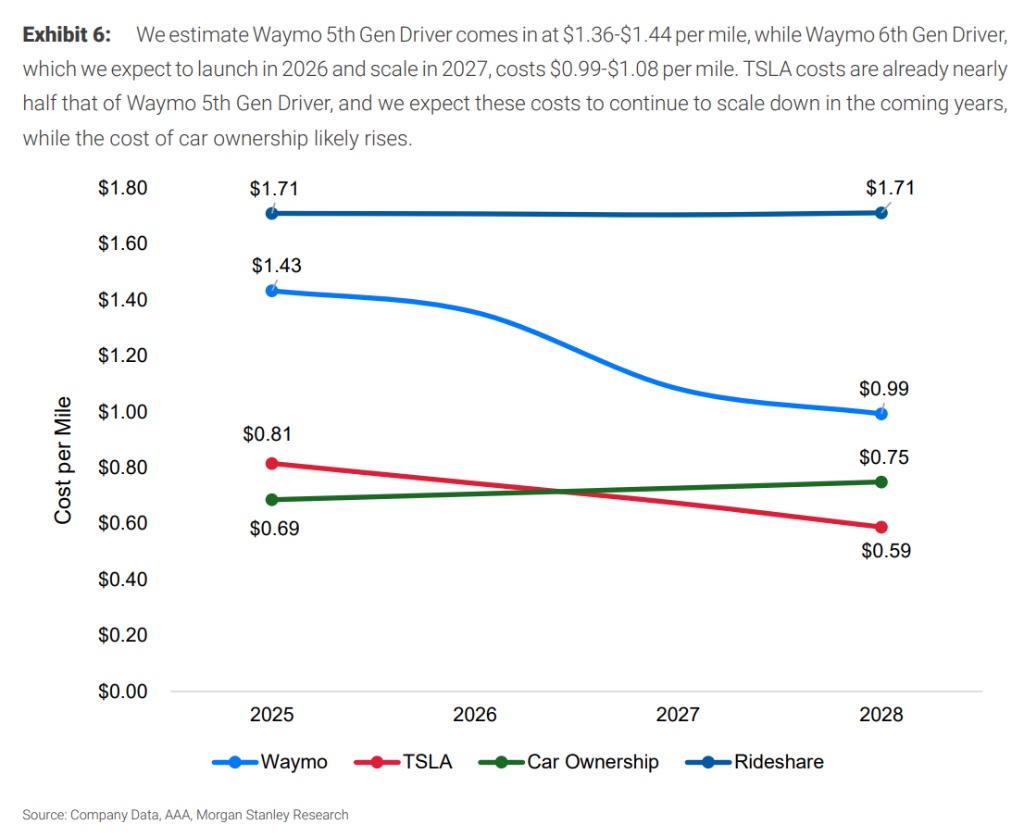

据摩根士丹利的预测模型,在乐观情境下,美国自动驾驶出租车里程从2025年至2032年的年复合增长率(CAGR)达到116%,Waymo和特斯拉是核心玩家上是这一强劲增长市场的核心玩家。其中,Waymo安全表现上更佳,而特斯拉在成本上有压倒性优势。

采用纯视觉系统的特斯拉目前成本接近美国私人用车成本,每英里耗费0.81美元,比使用多传感器系统的Waymo低超40%。Morningstar分析称,特斯拉Robotaxi服务推出的缓慢反映了公司对安全的高度重视,他们希望确保在进入市场时的有效性。这可能暗示,在补齐安全性的“短板”后,特斯拉Robotaxi的成本优势有望在规模扩大进程中更具“侵略性”。

【Waymo和特斯拉Robotaxi的成本对比,来源:摩根士丹利】

另外,去年12月的旧金山大停电中Waymo故障让人们对特斯拉的最大竞争对手感到失望,并使得Waymo和特斯拉的技术路线之争摆在桌面。Tesla AI指出,FSD是基于数十亿真实世界数据基础上训练的,包括停电情形。

特斯拉多头Wedbush分析师Dan Ives认为,Robotaxi服务今年将在全美加速推出,尤其考虑到Cybercab的批量生产,特斯拉网约车服务将在2026年推广至美国30多个城市。

这便引出第二个方面的进展,即Robotaxi Cybercab车型的量产。Cybercab采用无方向盘和踏板的设计,定位L4级全场景且无监督的自动驾驶车型。可以说,Model Y是过期的主力,Cybercab才是真正为无人驾驶设计的终极载体。

马斯克最新透露,他们正在测试Cybercab生产系统,真正的量产将从4月开始。不过对于Cybercab何时落地运营并产生收入,马斯克和华尔街机构还没给出确切时间表。

不管怎样,华尔街流行的一种说法是,Cybercab的到来将使得2026年成为特斯拉的Robotaxi之年。Ark Invest的木头姐预言,到2029年,Cybercab每年为特斯拉创造7560亿美元收入,届时88%特斯拉企业价值将源于Robotaxi,而电车业务只剩9%。

此外,特斯拉Semi电动半挂卡车也传来2026年大规模量产的消息,并且其在今年创收的前景更加清晰。

国际物流公司DHL最新表示,特斯拉半挂卡车在高效完成货运任务的表现超过预期,决定将其整合至北美车队中。DHL计划在2026年下半年大幅扩大特斯拉半挂卡车车队,这与特斯拉的产能释放同步。

其三,特斯拉Robotaxi的技术核心是基于端到端大模型训练的FSD(Full Self-Driving)系统,今年FSD国际化扩张有望加速。目前只有12%特斯拉车主付费使用FSD软件,这一比例仍有很大的增长空间。

除了继续在美国扩大采用率,马斯克预计,FSD服务将于一月在阿联酋展开首个中东市场运营,也将在本季度在全球最大电动车市场中国获得监管批准,在荷兰市场的系统测试结果也为打开在欧盟27国推广FSD的巨大市场铺路。

机器人方面,Optimus V3最早将于3月亮相,在今年年底前开启量产。此外,特斯拉正准备扩建其得克萨斯州超级工厂,新建专用于生产Optimus的基地,年产能可达1000万台,预计于2027年投产。

Optimus机器人还处于开发和试点生产阶段,主要用于特斯拉工厂内部测试,并未对外销售。乐观情境下,有观点认为,Optimus对外小规模交付最早可能从今年下半年开始,对特斯拉财报的贡献十分有限。

若特斯拉在Robotaxi、FSD和机器人等方面取得顺利且实质性进展,相较于2025年,2026年特斯拉估值有望重新回到基本面。这不仅是因为“梦想成真”,还因为特斯拉财报可能获得真实的增益。

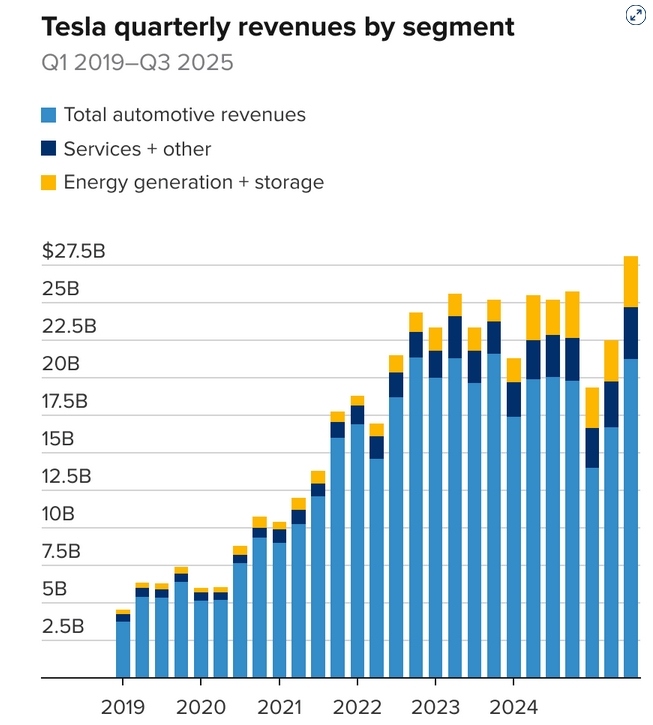

特斯拉电动汽车业务始终是创收主力,包含FSD订阅的服务收入和能源存储收入在去年三季度分别占总营收的12.4%和12.2%,贡献相对有限。截止2025年Q3,特斯拉净利率已连续七个季度录得个位数百分比,如果利润率更高的非汽车业务加速商业化,利润率预计趋于稳定回升。

【特斯拉营收构成,来源:Tesla, CNBC】

储能业务可能是最被低估的业务,或者只是偶尔在财报中被提及的“边缘业务”。而实际上特斯拉储能部署连续六年保持较高双位数增长,已成汽车市场风险的缓冲垫。

Megapack电池储能系统除了让特斯拉在全球能源转型保持一致性,还在AI数据中心需求和电网稳定中发挥关键作用。在马斯克的规划里,特斯拉能源拓展未来还能与太空数据中心建设形成协同效应。

年份 | 特斯拉储能部署 | 年增率 |

2026 | 分析师预测:64 GWh | 预测:37% |

2025 | 46.7 GWh | 49% |

2024 | 31.35 GWh | 113% |

2023 | 14.72 GWh | 125% |

2022 | 6.54 GWh | 64% |

2021 | 3.99 GWh | 32% |

2020 | 3.02 GWh | 83% |

2019 | 1.65 GWh |

【特斯拉能源部署情况,来源:特斯拉,TradingKey整理】

马斯克爱“吹牛”

特斯拉执行长马斯克一直以来都是美国商业最具争议的CEO之一,市场对其作出的商业承诺和宏大愿景又爱又恨。实际上,马斯克在2025年承诺的诸多目标,没有一个兑现,包括到去年年底Robotaxi覆盖美国半数人口、移除人类安全驾驶员、实现通用人工智能(AGI)等。

马斯克夸下海口 | 是否兑现 |

2025年底Robotaxi覆盖美国半数人口 | 否 |

2025年底奥斯汀Robotaxi移除安全驾驶员 | 否 |

2025年xAI实现AGI | 否 |

2025年底展示会飞的Roadster原型车 | 否 |

2025年SpaceX抵达火星 | 否 |

美国政府效率部削减2万亿美元支出 | 否 |

【来源:TradingKey整理】

举个最直观的例子,马斯克在2016年反复提及、承诺2017年实现的横贯(coast to coast)全美全程无人驾驶到2026年才实现。特斯拉AI负责人在1月2日证实,一位名为David Moss的特斯拉用户采用特斯拉FSD V14实现了世界上首个全自动驾驶的美国横贯全程驾驶。这标志着FSD软件从“好用的辅助驾驶”进化为“真正的无人驾驶”。

【来源:X】

按照马斯克的2026年展望,今年特斯拉将规模化生产专用出租车Cybercab、机器人Optimus和卡车Semi这三大令人兴奋的新品。虽然量产兑现可能要比实现服务覆盖目标更现实,量产延后或达不到市场预期等依然是不可忽视的风险。

有网友总结,2026年是特斯拉历史上最大规模的新品发布年,除了Optimus、Cybercab和Semi,还有Megapack 3和新住宅太阳能电池板。

机器人Optimus | 2026年量产,目标年产100万台;年底初期商业化 |

专用出租车Cybercab | 2026年4月量产;Forbes:最早在2026年中后期共享高利润的经常性收入 |

电动半挂卡车Semi | 2026年量产,目标年产5万辆 |

储能系统Megapack 3 & Megablock | 2026年量产,Megapack 3年产能最高50GWh;下半年交付 |

重启住宅太阳能电池板业务 | 2026年一季度交付 |

【来源:TradingKey整理】

特斯拉展望2026年称,“最精彩的未来还在后头”。投资公司Canaccord Genuity分析师也表示,2026年是特斯拉的丰收年,是推出众多新产品的充满活力的一年。

从端到端大模型收网、FSD软件驱动“卖硬件”向“卖AI”转变、Cybercab和Robotaixi的商业化合龙、Optimus的产线实战和储能部署扩张,再到与SpaceX的技术融合,马斯克以往的独立投入正在转为全系统收割。