NIKE股票分析:NIKE還能投資嗎?2026年NIKE股價投資展望與風險

AI 播客

短期來看,NIKE股價觸及技術支撐位,且CEO庫克增持提振信心,預計具備上升潛力。長期而言,受制於大中華區市場疲軟及國際競爭,價值投資者建議採取定投及基礎倉位介入,以留足容錯空間。公司近年面臨盈利能力壓縮、大中華區營收下滑、DTC戰略失衡及創新不足等多重挑戰,導致股價大幅下跌。新任CEO推動「Win Now」戰略,聚焦修復批發渠道、加速創新,並通過股息提供緩衝。預計2026財年營收有望低個位數增長,EPS提升,毛利率逐步修復。監控季度財報及合作廠商營收有助於判斷復甦軌跡。

TradingKey - 我們認為,短期內NIKE股價到達技術層面上的支撐位,疊加CEO庫克增持加大了市場的信心,短期內我們能夠看到NIKE股價具備一定的上升潛力。

從長期上來看,鑑於NIKE公司的基本面受制於大中華市場以及國際其他品牌的市場競爭仍未見明顯好轉,我們認為對於價值投資者而言,儘管NIKE股價較高位已有大幅下跌,但不宜大幅開倉,我們建議投資者採取定投以及基礎倉位介入NIKE股價,以保證最大的容錯區間。

NIKE公司來源及介紹

1964年美國的一位體育愛好者Philip Hampson Knight 找上了他的好友William Jay Bowerman 跟他說,他已經從日本的鬼塚株式會社買到了虎牌鞋的美國代理權,希望成立公司一起幹,而這個始於代理的品牌就是 NIKE 的前身——藍帶體育用品公司。

耐吉公司(NIKE, Inc.)從事運動鞋、服裝、裝備、配件及相關服務的設計、行銷和分銷。公司業務分為北美、歐洲、中東和非洲(EMEA)、大中華區以及亞太和拉丁美洲(APLA)四個區域。公司以耐吉品牌銷售一系列裝備和配件,包括包袋、襪子、運動球類、眼鏡、手錶、數位設備、球棒、手套、防護裝備以及其他運動裝備。

此外,公司還專門為喬丹品牌(Jordan Brand)和匡威品牌(Converse)設計產品。喬丹品牌主要以籃球性能和文化為核心,設計、分銷和授權使用Jumpman商標的運動鞋、休閒鞋、服裝和配件。公司還以Chuck Taylor、All Star、One Star、Star Chevron和Jack Purcell商標設計、分銷和授權使用休閒運動鞋、服裝和配件。

NIKE股價走勢如何?

【NKE股價走勢,來源:TradingView】

NIKE無疑在2021年以前是多數投資者喜歡的標的,龐大的消費者市場份額這個「護城河」持續推動股價穩步上漲,持續增長的股息也是多數投資者追崇的核心。

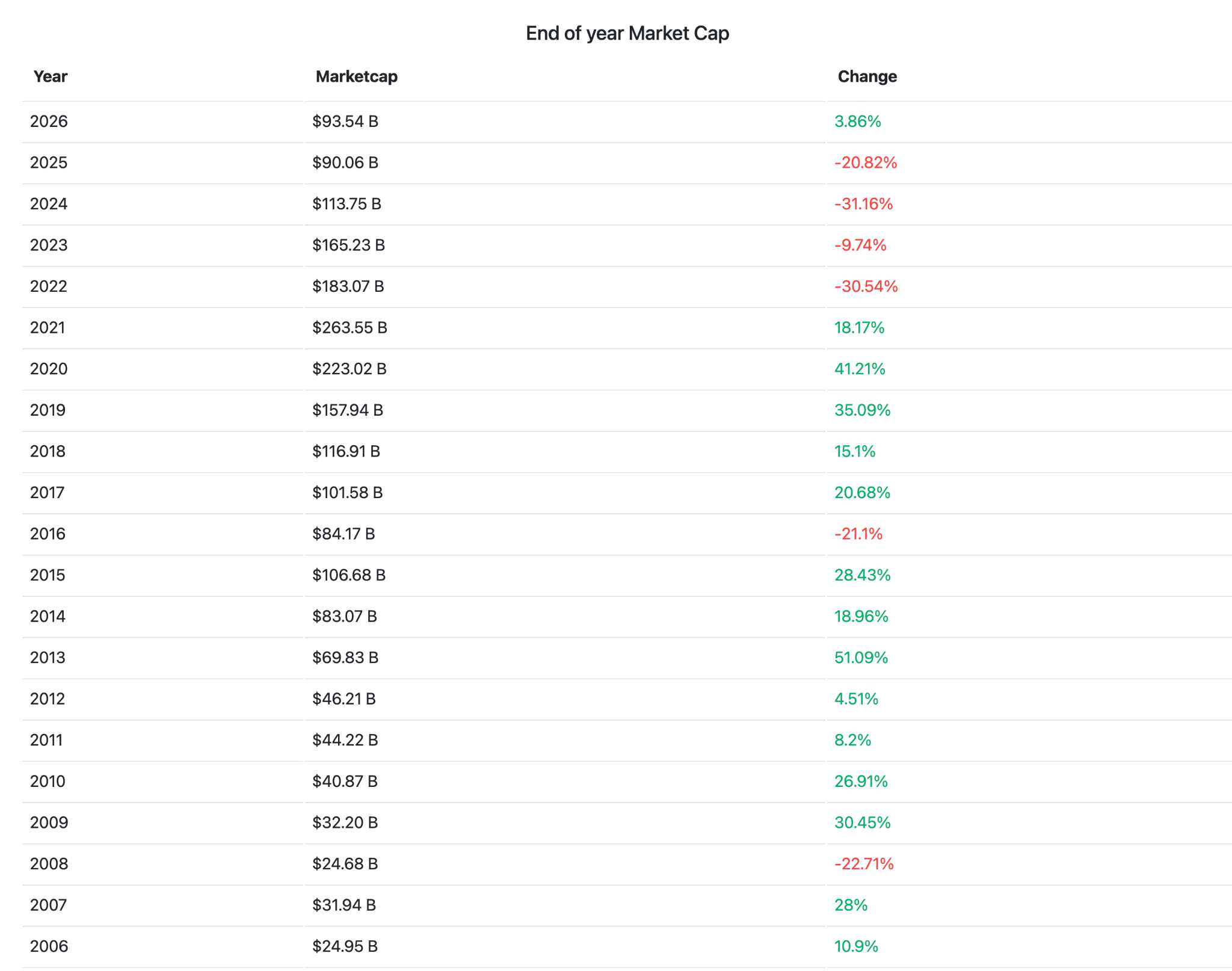

【NIKE年度漲幅(近 20 年),來源:Companiesmarketcap】

而2021年後,這種欣欣向榮的局面快速被打破,NIKE的股價從2021年開始持續下跌,跌幅最高達近70%,市值從近2800億美元跌至800億美元。

NIKE股價為什麼下跌?

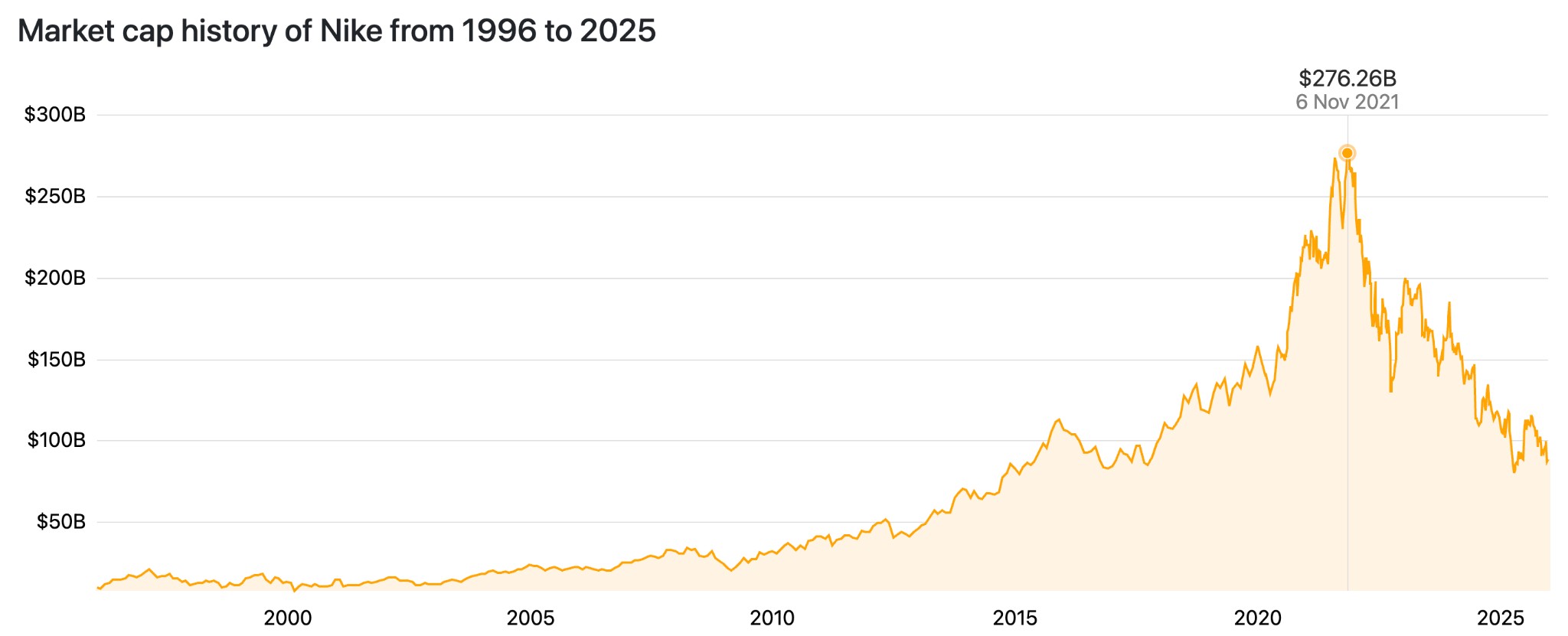

NIKE股價自2021年下半年觸及歷史高點以來持續下行,至2025年12月底已累計跌幅超過65%,市值從峰值約2810億美元縮水至約900億美元。

【NIKE市值一覽,來源:Companiesmarketcap】

NIKE財政2026年Q2季度營收124.3億美元,同比增長約1%,但淨利潤下滑32%,每股收益(EPS)僅0.53美元。毛利率下降300個基點至40.6%,經營利潤率僅7.4%,成為股價單日跌超10%的直接導火線。

這一衰落並非單一事件驅動,而是盈利能力侵蝕、戰略執行偏差、市場區域失速、創新滯後以及外部地緣壓力等多重因素疊加所致。

一、盈利能力和毛利率壓縮

2021年,受越南和印尼疫情封控影響,耐吉損失超10週產能(越南佔其鞋類產量約50%),導致全球缺貨。

隨後公司大幅補單,疊加需求放緩,造成庫存激增:2022年底庫存同比上漲44%,2023財年峰值超90億美元。

為消化疫情時期過度補單導致的庫存積壓,耐吉公司在北美市場持續大規模促銷和折扣,這雖維持了銷量但嚴重損害品牌高端定位和單位利潤。

同時,美國2025年受特朗普關稅政策影響,NIKE進口成本顯著提升,公司預計財政2026年關稅相關額外支出達15億美元,進一步擠壓毛利率。

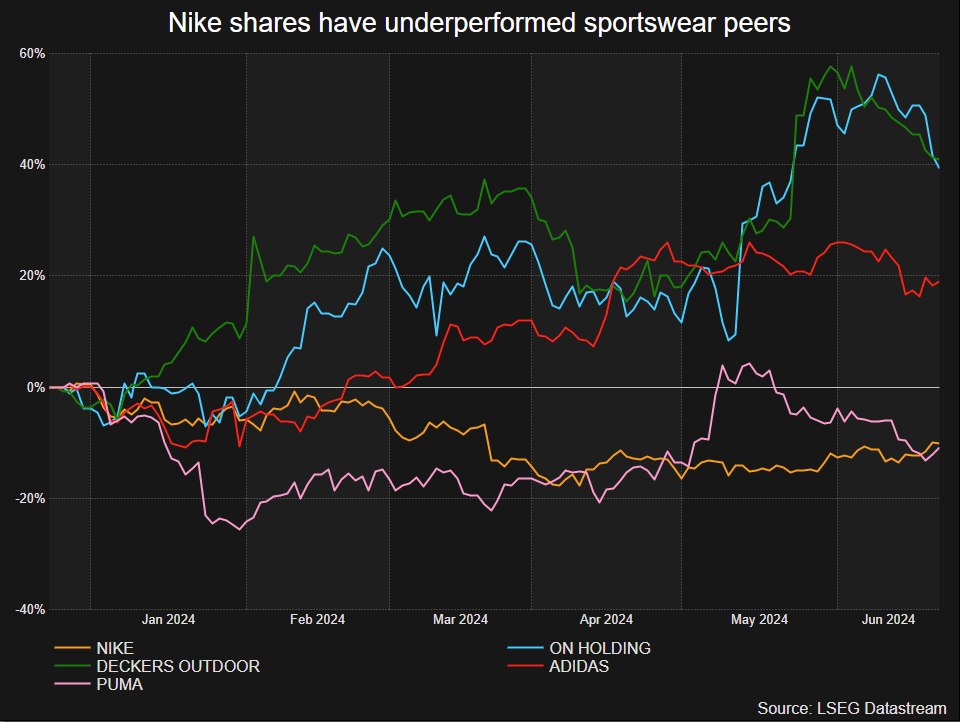

二、大中華區失速:最速引擎轉為最大拖累

大中華區營收連續六個季度下滑,第二季度下降17%,已成為NIKE增長的最大負擔。

【NIKE 2026 Q2財報,來源:NIKE investors】

該區域消費者支出趨於理性,轉向支持本土品牌(如安踏、李寧),後者通過文化共鳴和在地化行銷削弱了NIKE的品牌溢價和熱度。例如:著名馬拉松運動員大迫傑(Osako Suguru)在與NIKE的合約到期後,10月17日公開的日本田協註冊資訊變更為「東京·李寧」。

同時,NIKE數位化轉型滯後,未充分融入抖音、小紅書等社群電商生態,而過度依賴傳統直營模式(DTC)導致對市場變化反應遲緩。

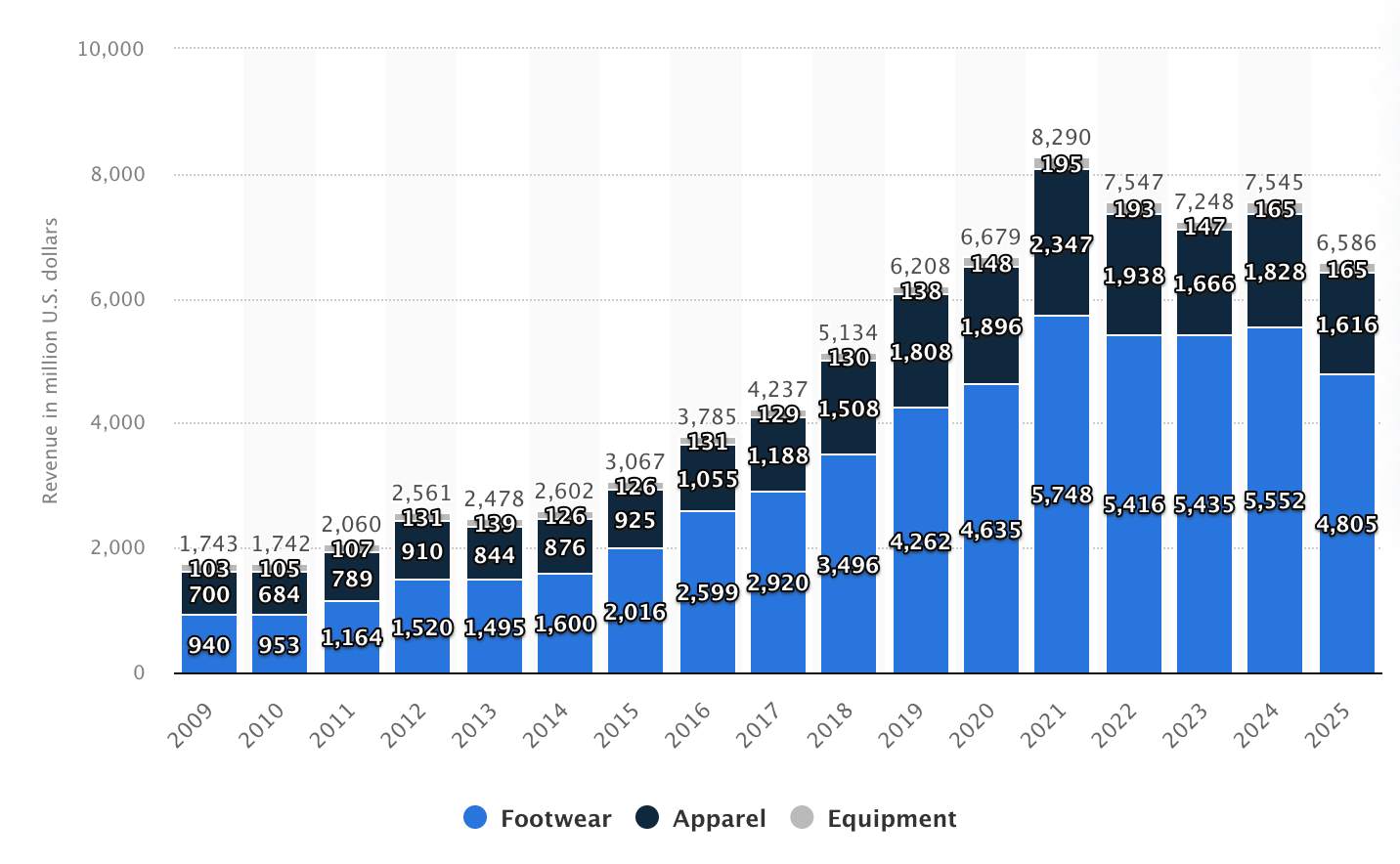

【耐吉公司2009至2025財年在大中華區的收入,來源:Statista】

GRI News指出,這與競爭對手的快速適應形成對比,放大結構性挑戰。Forbes也提及中國銷售放緩是NIKE股價下行的關鍵擔憂之一。

三、DTC戰略誤判致渠道平衡失調

前CEO約翰·多納霍主導的「Consumer Direct Acceleration」戰略過度推進直營佔比,大幅削減批發夥伴(如Foot Locker)訂單,雖短期提升單件利潤和數據掌控,但帶來高物流、退貨及獲客成本,並導致消費者在實體多品牌店的觸達機會減少,渠道空白被新興品牌填補。

新CEO埃利奧特·希爾推出「Win Now」戰略後,開始修正方向,第二季度批發營收增長8%,顯示初步復甦跡象,但重建分銷關係需更高行銷支出和時間。

四、創新枯竭與新興競爭夾擊

NIKE長期依賴Air Jordan、Dunk和Air Force 1等經典系列,但缺乏突破性新技術或讓人眼前一亮的新品,被指「失去靈魂」。

年輕消費者審美疲勞,轉向Hoka和On Running等品牌,後者憑藉厚底緩震技術和性能-時尚跨界迅速蠶食跑步等核心品類市場份額。

GRI News強調,這是NIKE「創新枯竭」的核心表現,導致市場份額持續流失。

2026年的NIKE股票值得投資嗎?

儘管NIKE(NKE.US)股價自2021年峰值以來累計下跌逾60%,但我們認為,隨著新任首席執行官埃利奧特·希爾(Elliott Hill)推動「Win Now」戰略的逐步落地,2026年可能成為該公司復甦的轉折點。

一、NIKE品牌護城河基礎雄厚

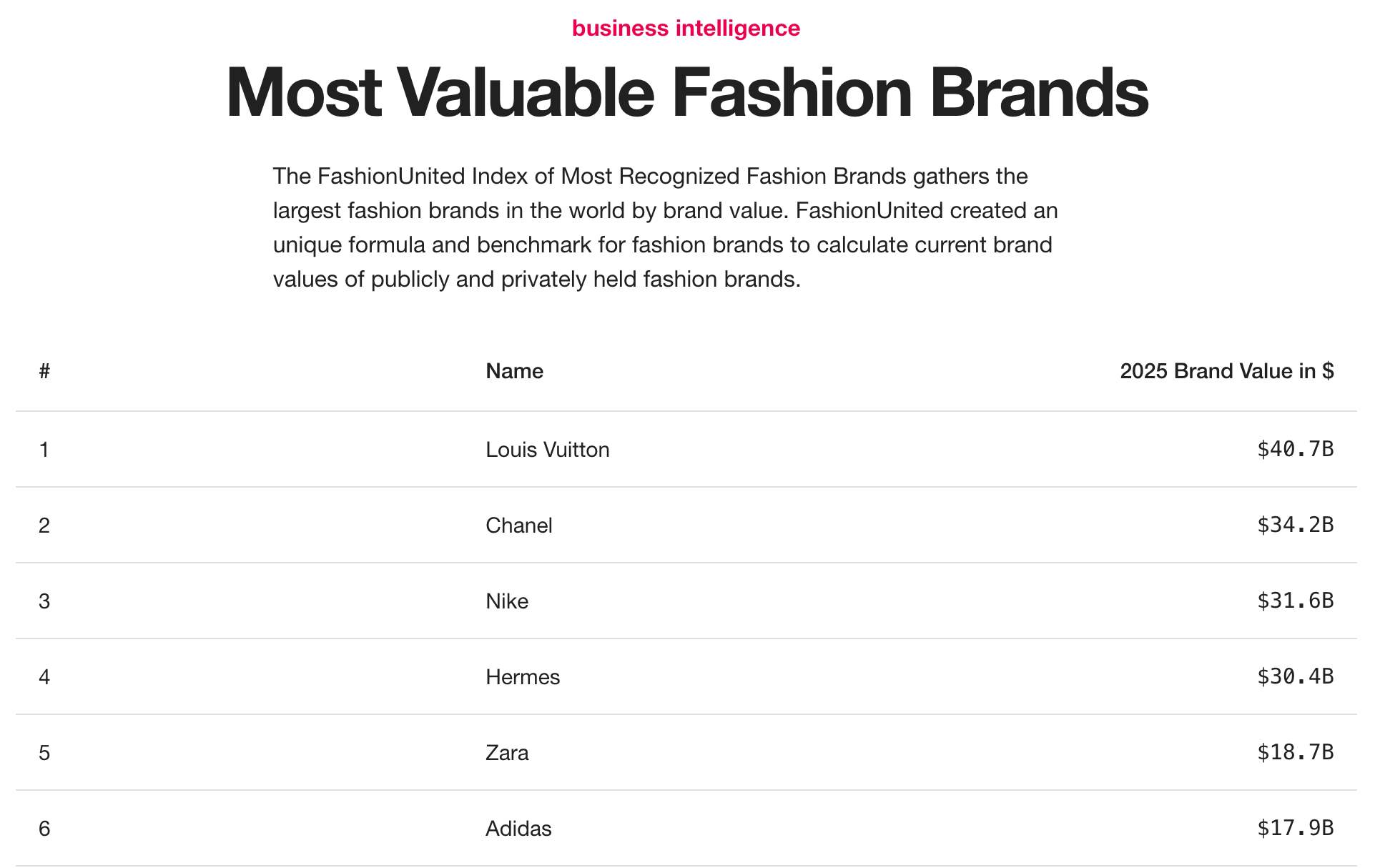

NIKE作為全球運動服飾的巨頭,品牌的國際認可度便給予其自身一定的溢價。該公司作為全球運動服飾巨頭,依賴Air Jordan等經典系列和頂級運動員資源,品牌價值在2025年仍位居行業前列,Statista數據顯示其全球品牌價值約為316億美元。

【2025年全球品牌價值,來源:Fashionunited】

儘管經歷了2021年~2025年的持續下跌,NIKE公司目前PE處於較為高估的區間。這源於其品牌效應溢價,但回顧其股價跌至PE低估區間時,往往是一個較為不錯的介入時機。

【NIKE公司估值一覽,來源:TradingKey】

蘋果首席執行官蒂姆·庫克(Tim Cook)近期增持近300萬美元NIKE股票,將持股增至10.5萬股,也被視為對管理層信心的積極信號。

二、「Win Now」戰略顯現成效

「Win Now」戰略聚焦回歸體育本源、修復批發渠道並加速創新,北美批發業務已在2026財年第二季度增長8%。

【「NIKE Mind」;來源:NIKE官網】

2026年1月即將推出的「NIKE Mind」平台將引入基於神經科學的鞋類技術,旨在重振跑步品類並對抗Hoka和On Running等新興品牌。

管理層預計,通過產品結構優化和成本控制,2026財年營收有望實現低個位數增長,EPS可能升至2.49-3.00美元。

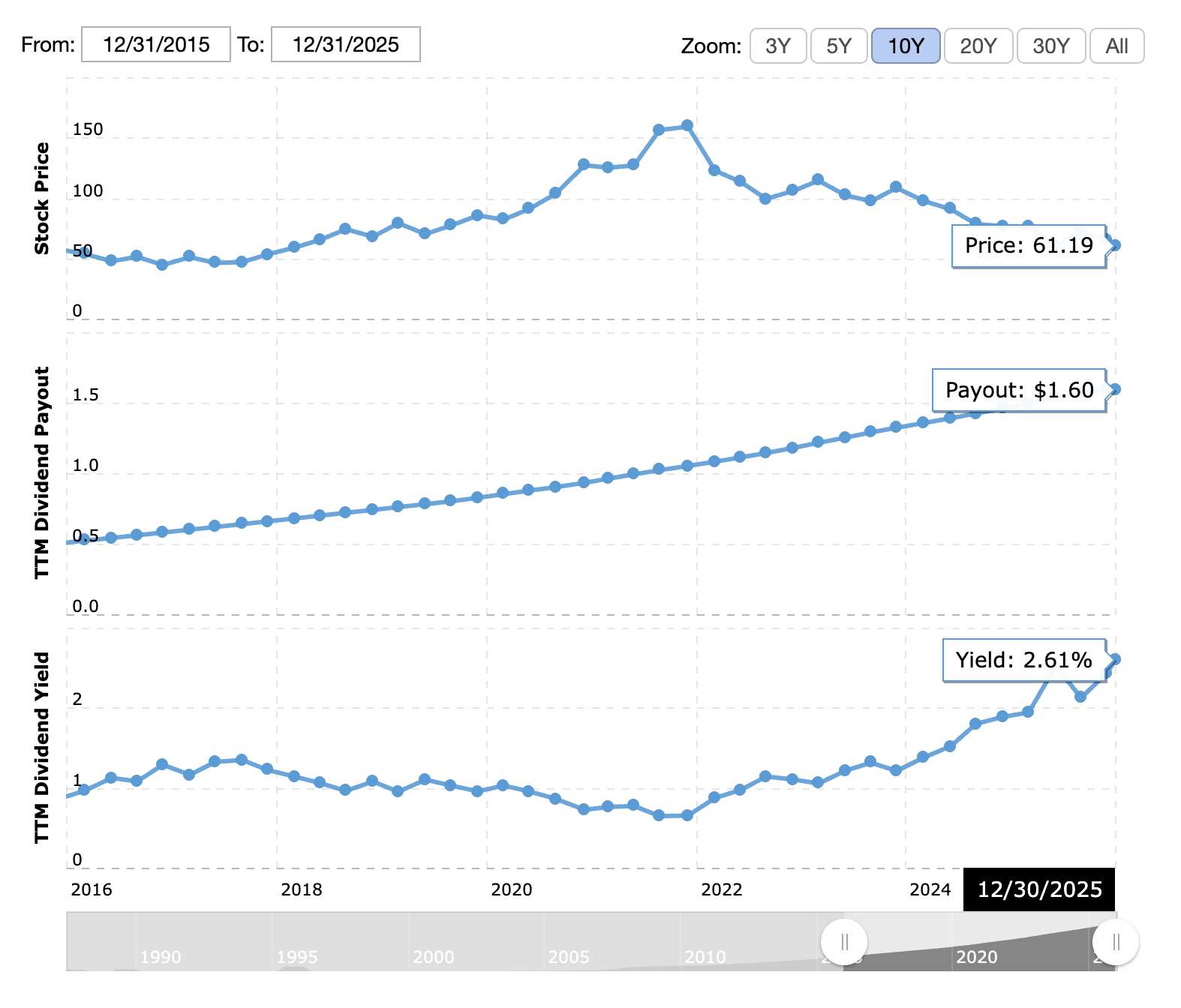

三、股息吸引力為長期投資者提供緩衝

NIKE當前股息收益率約2.6%,作為連續多年分紅的「價值股」,其持續正反饋的股息使得投資者緩解了部分來自股價下跌的憂慮。

儘管關稅壓力預計導致2026年額外成本15億美元,但公司通過庫存清理和供應鏈優化已將庫存降至77億美元,毛利率有望逐步修復至42%以上。

【NIKE股息一覽,來源:Macrotrends】

總體而言,NIKE適合價值導向投資者在當前低點佈局,但需密切監控季度財報以確認復甦軌跡。若宏觀環境惡化,股價波動或將加劇。

NIKE未來股價走勢預期與投資建議

我們認為,短期內NIKE的股價到達技術層面上的支撐位,疊加CEO庫克增持加大了市場的信心,短期內我們能夠看到NIKE股價具備一定的上升潛力。

從長期上來看,鑑於NIKE公司的基本面受制於大中華市場以及國際其他品牌的市場競爭仍未見明顯好轉,我們認為對於價值投資者而言,儘管NIKE股價較高位已有大幅下跌,但不宜大幅開倉,我們建議投資者採取定投以及基礎倉位介入NIKE股價,以保證最大的容錯區間。

【NIKE股價走勢圖,來源:TradingView】

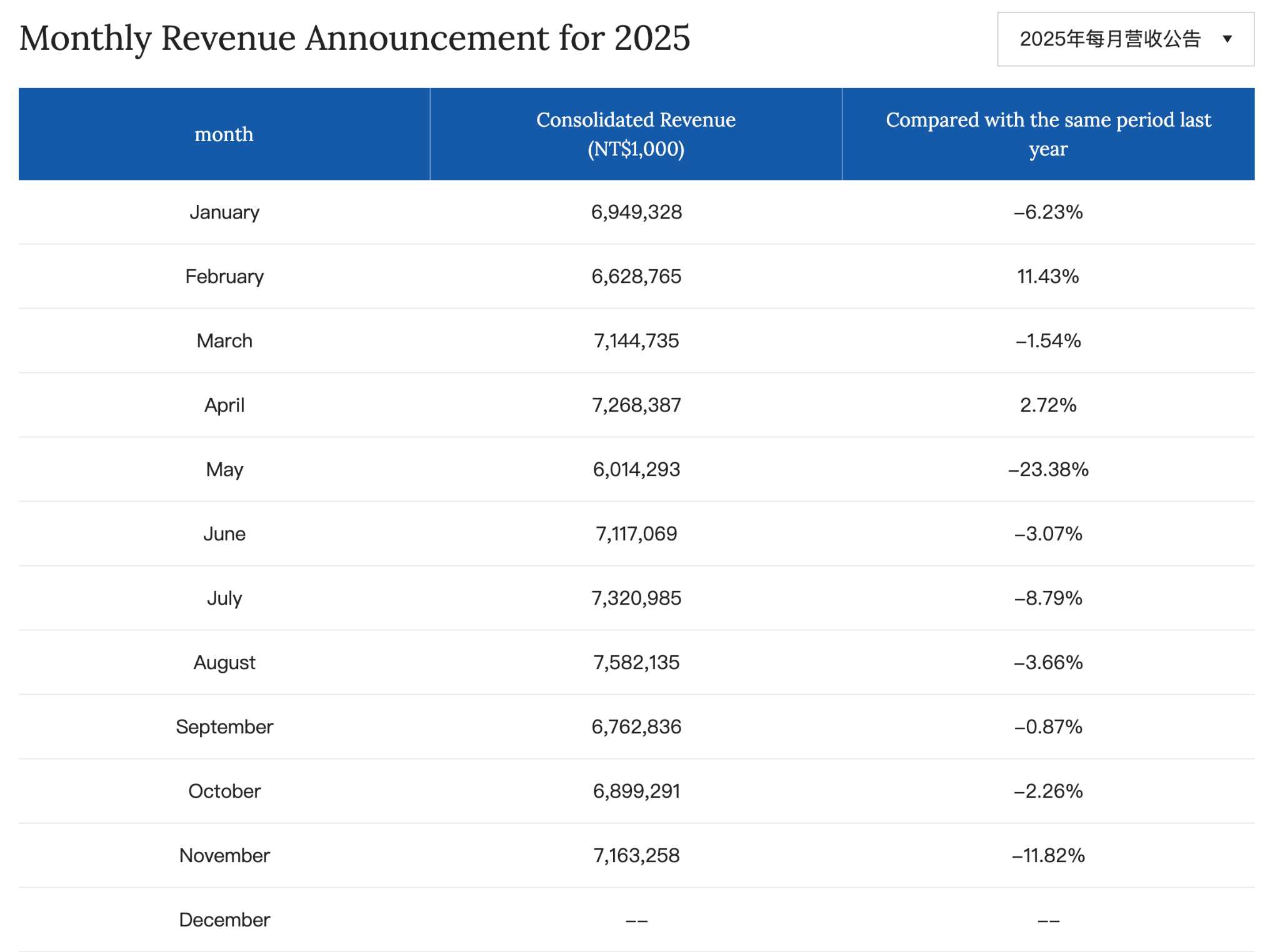

另外,我們也可通過觀察與NIKE深度合作廠商的營收情況進行股價與財報的預測。

NIKE的合作廠商豐泰(9910.TW)來自於NIKE的訂單佔據絕大多數,相比其他廠商,台灣廠商需每月披露一次報告。

【豐泰2025年每月營收公告,來源:fengtay】

因此,借助此類資訊差可以幫助我們可以提早知道NIKE的需求量是否發生變化,從而預判其營收情況,幫助我們做出確定性更高的投資。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。