NIKE股票分析:NIKE还能投资吗?2026年NIKE股价投资展望与风险

AI播客

短期内,NIKE股价触及技术支撑位,叠加CEO库克增持提振市场信心,具备上升潜力。长期来看,受制于大中华区及国际竞争,价值投资者宜采取定投及基础仓位介入,以扩大容错空间。尽管此前股价大幅下跌,但盈利能力受损、大中华区失速、DTC战略偏差及创新滞后等多重因素导致公司面临挑战。新CEO的“Win Now”战略聚焦回归本源、修复渠道及加速创新,旨在重振品牌,未来有望逐步复苏,股息也将为长期投资者提供缓冲。

TradingKey - 我们认为,短期内NIKE股价到达技术层面上的支撑位,叠加CEO库克增持加大了市场的信心,短期内我们能够看到NIKE股价具备一定的上升潜力。

从长期上来看,鉴于NIKE公司的基本面受制于大中华市场以及国际其他品牌的市场竞争仍未见明显好转,我们认为对于价值投资者而言,尽管NIKE股价较高位已有大幅下跌,但不宜大幅开仓,我们建议投资者采取定投以及基础仓位介入NIKE股价,以保证最大的容错区间。

NIKE公司来源及介绍

1964年美国的一位体育爱好者Philip Hampson Knight 找上了他的好友William Jay Bowerman 跟他说,他已经从日本的鬼冢株式会社买到了虎牌鞋的美国代理权,希望成立公司一起干,而这个始于代理的品牌就是 NIKE 的前身——蓝带体育用品公司。

耐克公司(NIKE, Inc.)从事运动鞋、服装、装备、配件及相关服务的设计、营销和分销。公司业务分为北美、欧洲、中东和非洲(EMEA)、大中华区以及亚太和拉丁美洲(APLA)四个区域。公司以耐克品牌销售一系列装备和配件,包括包袋、袜子、运动球类、眼镜、手表、数码设备、球棒、手套、防护装备以及其他运动装备。

此外,公司还专门为乔丹品牌(Jordan Brand)和匡威品牌(Converse)设计产品。乔丹品牌主要以篮球性能和文化为核心,设计、分销和授权使用Jumpman商标的运动鞋、休闲鞋、服装和配件。公司还以Chuck Taylor、All Star、One Star、Star Chevron和Jack Purcell商标设计、分销和授权使用休闲运动鞋、服装和配件。

NIKE股价走势如何?

【NKE股价走势,来源:TradingView】

NIKE无疑在2021年以前是多数投资者喜欢的标的,庞大的消费者市场份额这个“护城河”持续推动股价稳步上涨,持续增长的股息也是多数投资者追崇德核心。

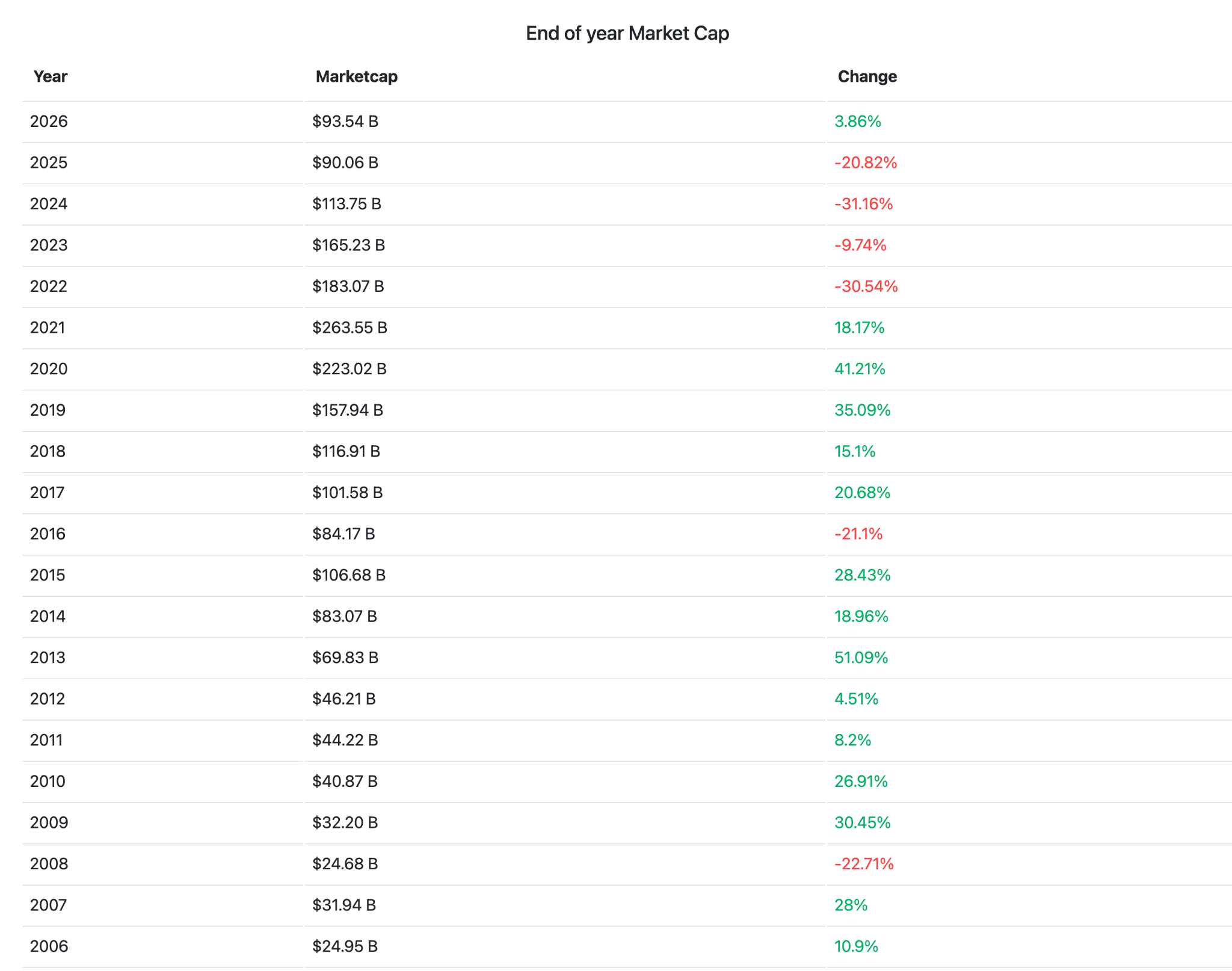

【NIKE 年度涨幅(近20年),来源:Companiesmarketcap】

而2021年后,这种欣欣向荣的局面快速被打破,NIKE的股价从2021始持续下跌,跌幅最高达近70%,市值从近2800亿美元跌至800亿美元。

NIKE股价为什么下跌?

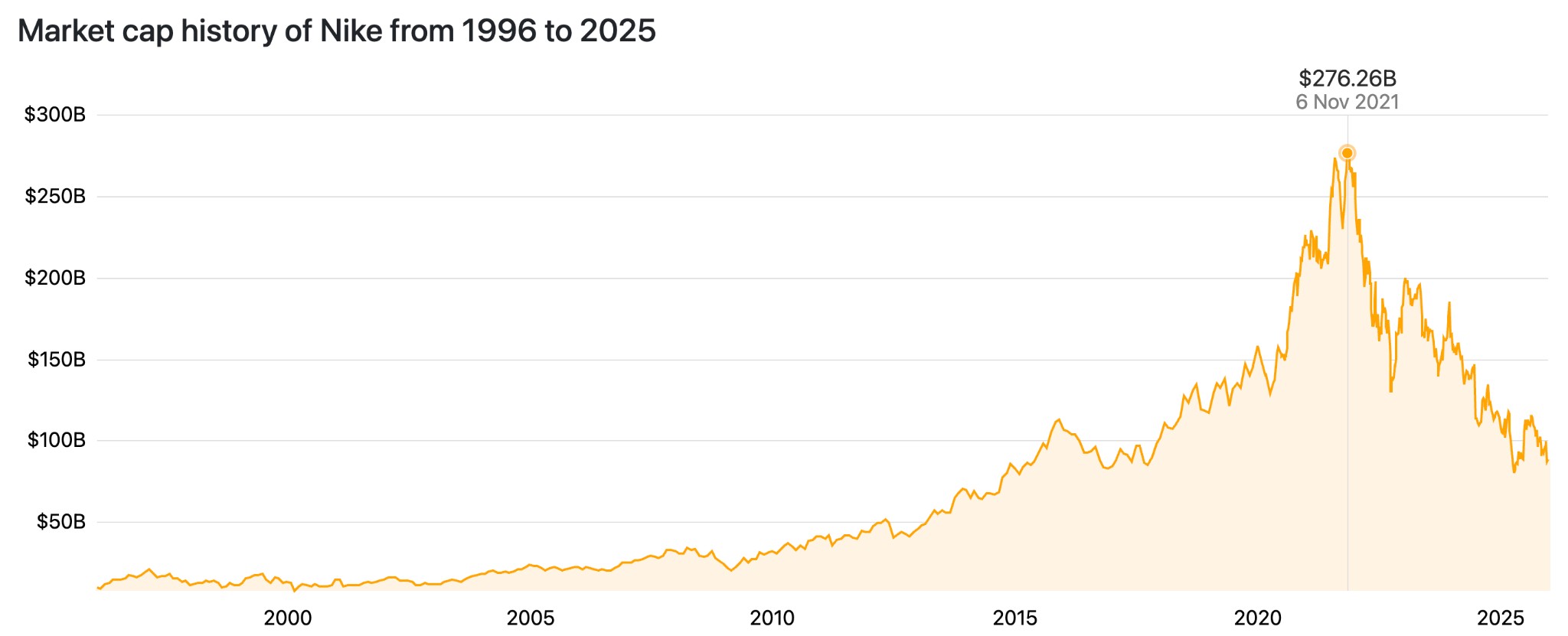

NIKE股价自2021年下半年触及历史高点以来持续下行,至2025年12月底已累计跌幅超过65%,市值从峰值约2810亿美元缩水至约900亿美元。

【NIKE市值一览,来源:Companiesmarketcap】

NIKE财政2026年Q2季度营收124.3亿美元,同比增长约1%,但净利润下滑32%,每股收益(EPS)仅0.53美元。毛利率下降300个基点至40.6%,经营利润率仅7.4%,成为股价单日跌超10%的直接导火索。

这一衰落并非单一事件驱动,而是盈利能力侵蚀、战略执行偏差、市场区域失速、创新滞后以及外部地缘压力等多重因素叠加所致。

一、盈利能力和毛利率压缩

2021年,受越南和印尼疫情封控影响,耐克损失超10周产能(越南占其鞋类产量约50%),导致全球缺货。

随后公司大幅补单,叠加需求放缓,造成库存激增:2022年底库存同比上涨44%,2023财年峰值超90亿美元。

为消化疫情时期过度补单导致的库存积压,耐克公司在北美市场持续大规模促销和折扣,这虽维持了销量但严重损害品牌高端定位和单位利润.

同时,美国2025年受特朗普关税政策影响,NIKE进口成本显著提升,公司预计财政2026年关税相关额外支出达15亿美元,进一步挤压毛利率。

二、大中华区失速:最速引擎转为最大拖累

大中华区营收连续六个季度下滑,第二季度下降17%,已成为NIKE增长的最大负担。

【NIKE 2026 Q2财报,来源:NIKE investors】

该区域消费者支出趋于理性,转向支持本土品牌(如安踏、李宁),后者通过文化共鸣和本地化营销削弱了NIKE的品牌溢价和热度。例如:著名马拉松运动员大迫杰(Osako Suguru)在与NIKE的合同到期后,10月17日公开的日本田协注册信息变更为“东京·李宁”。

同时,NIKE数字化转型滞后,未充分融入抖音、小红书等社交电商生态,而过度依赖传统直营模式(DTC)导致对市场变化反应迟缓。

【耐克公司2009至2025财年在大中华区的收入,来源:Statista】

GRI News指出,这与竞争对手的快速适应形成对比,放大结构性挑战。Forbes也提及中国销售放缓是NIKE股价下行的关键担忧之一。

三、DTC战略误判致渠道平衡失调

前CEO约翰·多纳霍主导的“Consumer Direct Acceleration”战略过度推进直营占比,大幅削减批发伙伴(如Foot Locker)订单,虽短期提升单件利润和数据掌控,但带来高物流、退货及获客成本,并导致消费者在实体多品牌店的触达机会减少,渠道空白被新兴品牌填补。

新CEO埃利奥特·希尔推出“Win Now”战略后,开始修正方向,第二季度批发营收增长8%,显示初步复苏迹象,但重建分销关系需更高营销支出和时间。

四、创新枯竭与新兴竞争夹击

NIKE长期依赖Air Jordan、Dunk和Air Force 1等经典系列,但缺乏突破性新技术或让人眼前一亮的新品,被指“失去灵魂”。

年轻消费者审美疲劳,转向Hoka和On Running等品牌,后者凭借厚底缓震技术和性能-时尚跨界迅速蚕食跑步等核心品类市场份额。

GRI News强调,这是NIKE“创新枯竭”的核心表现,导致市场份额持续流失。

2026年的NIKE股票值得投资吗?

尽管NIKE(NKE.US)股价自2021年峰值以来累计下跌逾60%,但我们认为,随着新任首席执行官埃利奥特·希尔(Elliott Hill)推动“Win Now”战略的逐步落地,2026年可能成为该公司复苏的转折点。

一、NIKE品牌护城河基础雄厚

NIKE作为全球运动服饰的巨头,品牌的国际认可度便给予其自身一定的溢价。该公司作为全球运动服饰巨头,依赖Air Jordan等经典系列和顶级运动员资源,品牌价值在2025年仍位居行业前列,Statista数据显示其全球品牌价值约为316亿美元。

【2025年全球品牌价值,来源:Fashionunited】

尽管经历了2021年~2025年的持续下跌,NIKE公司目前PE处于较为高估的区间。这源于其品牌效应溢价,但回顾其股价跌至PE低估区间时,往往是一个较为不错的介入时机。

【NIKE公司估值一览,来源:TradingKey】

苹果首席执行官蒂姆·库克(Tim Cook)近期增持近300万美元NIKE股票,将持股增至10.5万股,也被视为对管理层信心的积极信号。

二、“Win Now”战略显现成效

“Win Now”战略聚焦回归体育本源、修复批发渠道并加速创新,北美批发业务已在2026财年第二季度增长8%。

【“NIKE Mind”;来源:NIKE官网】

2026年1月即将推出的“NIKE Mind”平台将引入基于神经科学的鞋类技术,旨在重振跑步品类并对抗Hoka和On Running等新兴品牌。

管理层预计,通过产品结构优化和成本控制,2026财年营收有望实现低个位数增长,EPS可能升至2.49-3.00美元。

三、股息吸引力为长期投资者提供缓冲

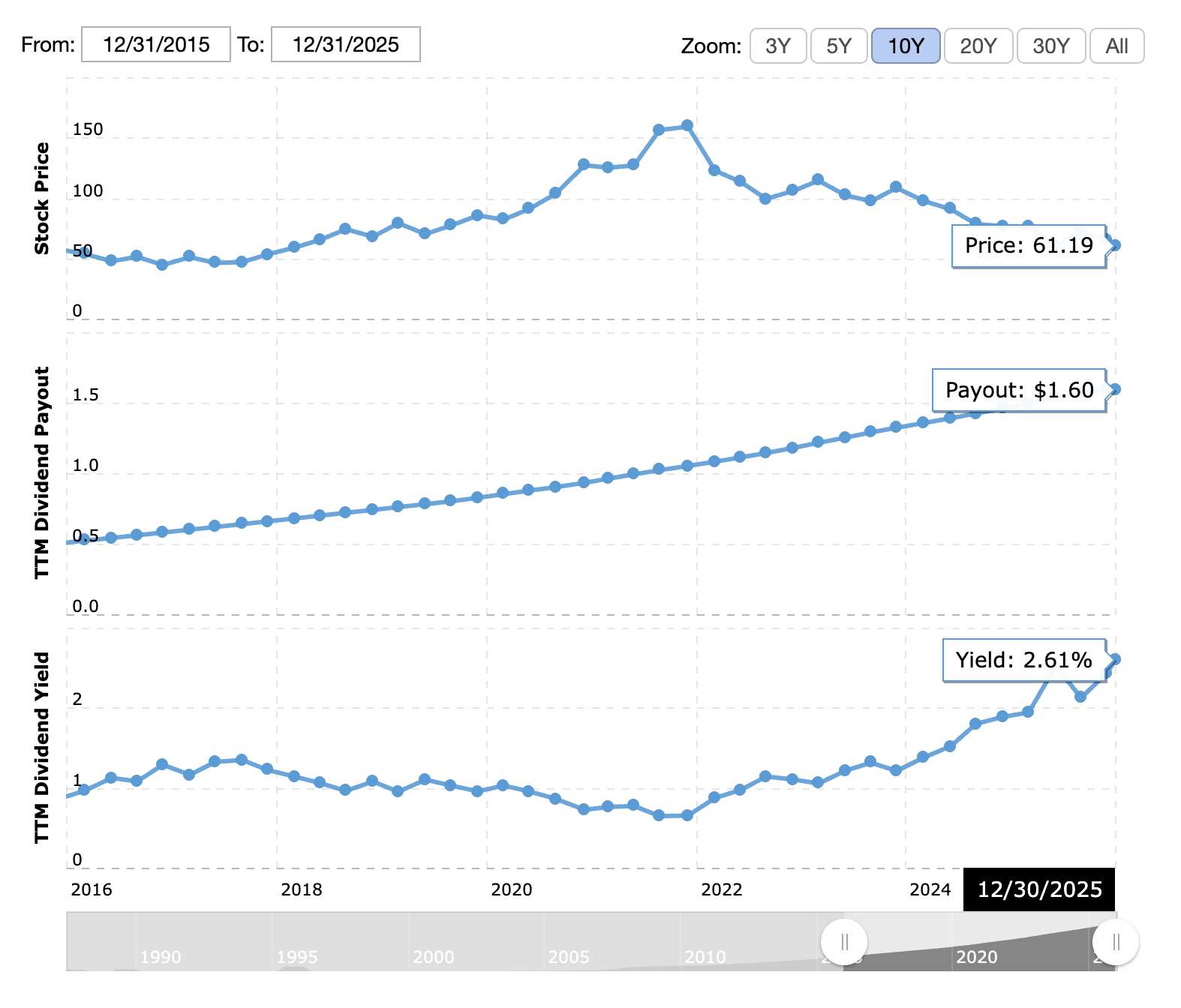

NIKE当前股息收益率约2.6%,作为连续多年分红的“价值股”,其持续正反馈的股息使得投资者缓解了部分来自股价下跌的忧虑。

尽管关税压力预计导致2026年额外成本15亿美元,但公司通过库存清理和供应链优化已将库存降至77亿美元,毛利率有望逐步修复至42%以上。

【NIKE股息一览,来源:Macrotrends】

总体而言,NIKE适合价值导向投资者在当前低点布局,但需密切监控季度财报以确认复苏轨迹。若宏观环境恶化,股价波动或将加剧。

NIKE未来股价走势预期与投资建议

我们认为,短期内NIKE的股价到达技术层面上的支撑位,叠加CEO库克增持加大了市场的信心,短期内我们能够看到NIKE股价具备一定的上升潜力。

从长期上来看,鉴于NIKE公司的基本面受制于大中华市场以及国际其他品牌的市场竞争仍未见明显好转,我们认为对于价值投资者而言,尽管NIKE股价较高位已有大幅下跌,但不宜大幅开仓,我们建议投资者采取定投以及基础仓位介入NIKE股价,以保证最大的容错区间。

【NIKE股价走势图,来源:TradingView】

另外,我们也可通过观察与NIKE深度合作厂商的营收情况进行股价与财报的预测。

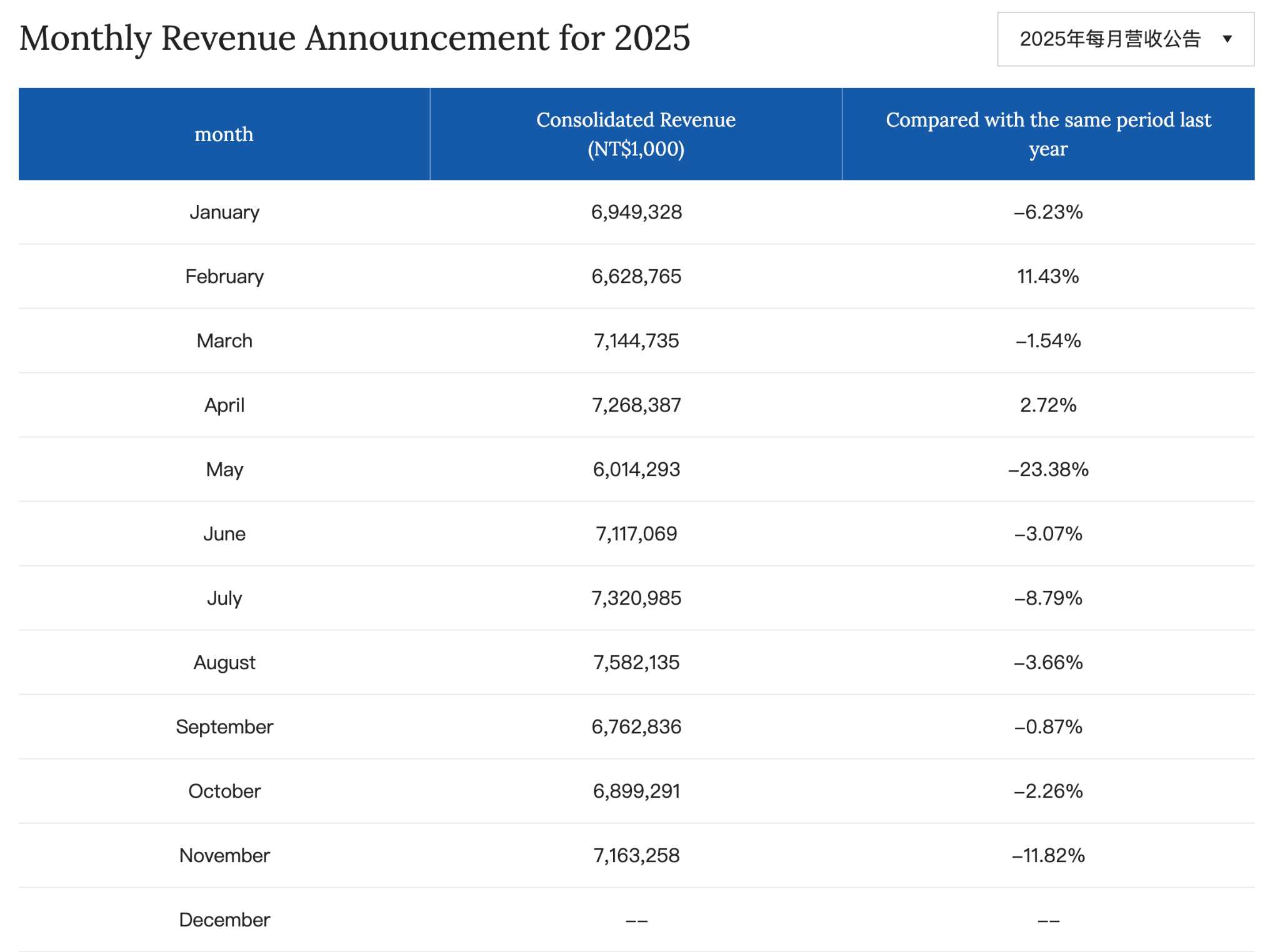

NIKE的合作厂商丰泰(9910.TW)来自于NIKE的订单占据绝大多数,相比其他厂商,台湾厂商需每月披露一次报告。

【丰泰2025年每月营收公告,来源:fengtay】

因此,借助此类信息差可以帮助我们可以提早知道NIKE的需求量是否发生变化,从而预判其营收情况,帮助我们做出确定性更高的投资。