閃迪交出美股「最震撼」財報,儲存業務需求呈噴井式爆發!

AI 播客

SanDisk 公佈 FY2026 第二季度財報,營收 30.25 億美元,年增 61%,GAAP 毛利率 50.9%,GAAP 淨利 8.03 億美元,GAAP 稀釋後 EPS 5.15 美元,各項數據均大幅超越預期。公司預計第三財季營收將達 44–48 億美元,毛利率攀升至 66.0%,EPS 指引 12.00–14.00 美元,顯示儲存需求升溫及高價值產品出貨動能增強,緩解市場對產業週期波動的擔憂。執行長 David Goeckeler 強調,公司透過優化產品結構、加速企業級 SSD 部署及強化市場需求動能,在支援人工智慧及全球科技體系運行方面發揮關鍵作用,正實現有紀律的增長。

TradingKey - 記憶體廠商龍頭閃迪(SanDisk,SNDK)週四盤後公佈 FY2026 第二季度財報,獲利與營收雙雙大幅增長,表現顯著超出華爾街一致預期,同時也明顯高於公司此前給出的業績指引。財報公佈後,受此影響,SanDisk 股價盤後一度上漲近 15%。

【閃迪公佈財報後盤後股價走勢,來源:Google 財經】

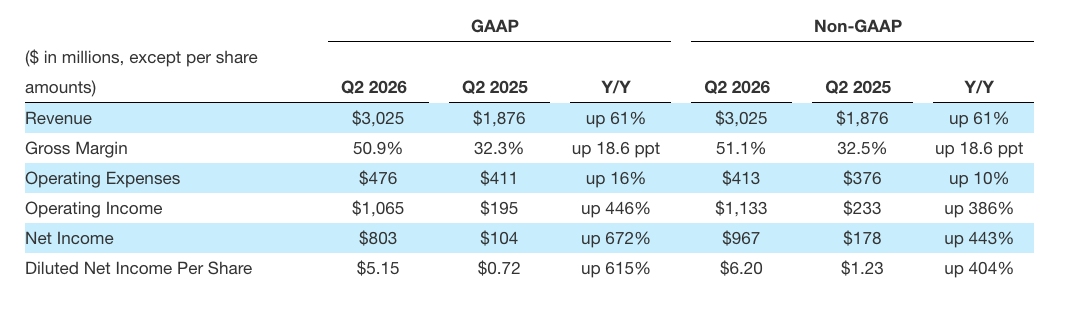

從財報數據來看,2026 財年第二財季營收為 30.25 億美元,高於分析師預期的 26.9 億美元以及公司的預期區間 25.5 億美元至 26.5 億美元。2025 財年同期為 18.76 億美元,年增 61%。

GAAP 毛利率為 50.9%,2025 財年同期為 32.3%,提升 18.6 個百分點。

GAAP 營業利益為 10.65 億美元,2025 財年同期為 1.95 億美元,年增 446%。

淨利:GAAP 淨利為 8.03 億美元,2025 財年同期為 1.04 億美元,年增 672%。

每股盈餘(EPS):GAAP 稀釋後每股盈餘為 5.15 美元,2025 財年同期為 0.72 美元,年增 615%。非 GAAP 稀釋後每股盈餘為 6.20 美元,高於分析師預期的 3.62 美元,也高於公司此前給出的調整後每股盈餘指引區間 3.00 美元至 3.40 美元。2025 財年同期為 1.23 美元,年增 404%。

FY2026 年第三財季展望

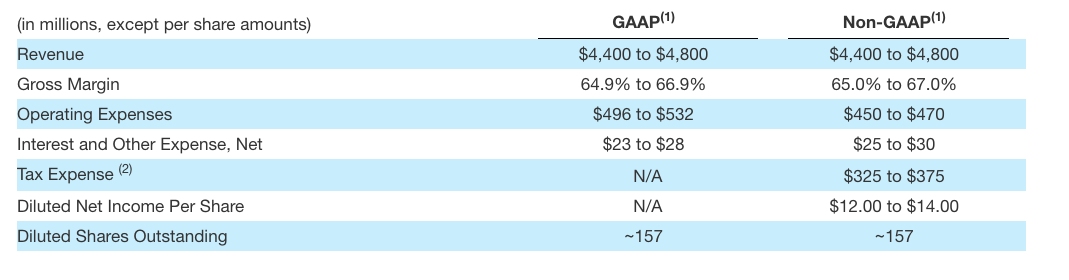

閃迪給出了進一步加速的增長展望。公司預計第三財季營收將達 44–48 億美元,不僅高於本季表現,

毛利率預計將進一步攀升至 66.0%。超過高盛預測的 44.0% 以及華爾街預期的 47.2%,這預示著 SanDisk 極其強勁的定價能力。

公司給出的每股盈餘指引範圍是 12.00 美元至 14.00 美元,中值為 13.00 美元。幾乎為華爾街一致預期 5.11 美元的兩倍有餘,顯示管理層對短期獲利能力具備高度可見性。

彰顯了管理層判斷儲存需求正在持續升溫,且高價值產品的出貨動能有望繼續增強。

如此強勁的前瞻指引,在很大程度上緩解了市場此前對儲存產業週期波動的擔憂。投資人普遍解讀,這意味著閃迪已在當前景氣回升階段佔據有利位置,高毛利產品佔比提升正加速轉化為實際獲利,公司的業績正進入快速釋放階段。

閃迪執行長 David Goeckeler 表示:

「本季度的業績表現凸顯了我們在優化產品結構、加快企業級 SSD 部署以及強化市場需求動能方面的執行能力。與此同時,市場也越來越清楚地認識到,我們的產品在支撐人工智慧以及全球科技體系運行中所發揮的關鍵作用。我們通過結構性調整,使供給與具備吸引力且可持續的需求保持一致,這讓我們能夠實現有紀律的增長,並交出行業領先的財務表現。」

閃迪業績與指引雙雙超預期,顯示記憶體晶片行業的景氣度可能已步入一輪更具持續性的上行階段。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。