Rocket Lab股票解析:Rocket Lab股價為什麼一路狂飆?現在是買入Rocket Lab的好時機嗎?

AI 播客

儘管 Rocket Lab股價自2024年初低位已上漲逾400%,但基於營收加速、發射節奏提升及Neutron火箭戰略進展,該股仍具博弈價值。公司雖處虧損,以2025年預期EPS計算之前瞻市盈率約150-160倍,相較於SpaceX的250倍以上,Rocket Lab仍有估值折讓空間。Neutron項目預計2026年首飛,一旦商業化將擴大市場並有望推動盈利。對長期投資者而言,Rocket Lab為太空板塊高貝塔、成長性核心標的,但需關注營運里程碑及宏觀流動性變化。

TradingKey - 即便Rocket Lab股價較地位已有較大漲幅,我們認為Rocket Lab公司仍具備博弈價值,Rocket Lab公司雖為虧損狀態,但若以前瞻市盈率來算,Rocket Lab股票並非存在嚴重的高估,在即將上市的SpaceX Forward PE為250倍來看,Rocket Lab公司作為其商業航太強有力的競爭對手,仍存在明顯的估值折讓空間。

對於長期投資者,這仍是一支具備高貝塔係數、成長屬性的太空板塊核心標的,但需密切關注營運里程碑與宏觀流動性變化。

什麼是Rocket Lab?Rocket Lab的業務是什麼?

Rocket Lab是一家總部位於美國、業務覆蓋紐西蘭的商業航太公司,主營業務是火箭發射服務與航太系統製造,可以理解為「民營版航太承包商」。公司早期以小型運載火箭Electron成名,主要為小衛星提供快速、靈活的發射服務。

公司設計和製造小型及中型火箭、航天器及其組件,以及相關的軟體和服務,以支持太空經濟發展,同時提供可靠的發射服務、衛星製造、航天器設計服務、航天器組件、航天器製造以及其他航天器和在軌管理解決方案,使太空探索更加便捷。

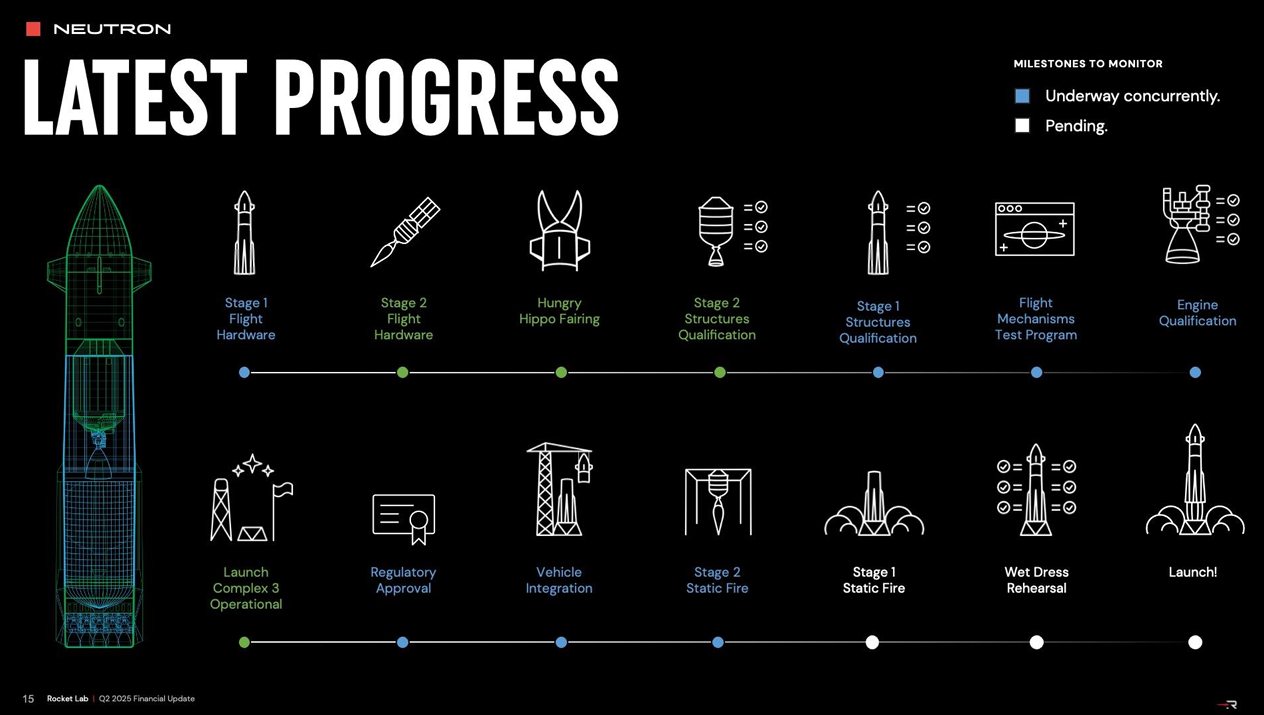

Neutron是Rocket Lab公司當前最重要的戰略項目。與Electron不同,Neutron面向的是更高價值的商業與軍用市場,目標是運送更重的衛星,並與SpaceX的Falcon 9正面競爭。

Neutron的逐步開發也意味著Rocket Lab公司正從「小火箭公司」,向具備規模化發射能力的航太平台型公司轉型,其未來增長不再只依賴單一火箭,而是取決於Neutron能否成功首飛並實現商業化。

Rocket Lab歷史表現如何?

自Rocket Lab公司與「特殊目的收購公司」Vector Acquisition合併IPO以來,其股價在2020~2023年呈現上下波動,未能看到較大的增長幅度。

Year | Performance |

2025 | 122.32% |

2024 | 379.66% |

2023 | 42.89% |

2022 | -69.10% |

2021 | 19.22% |

2020 | 3.76% |

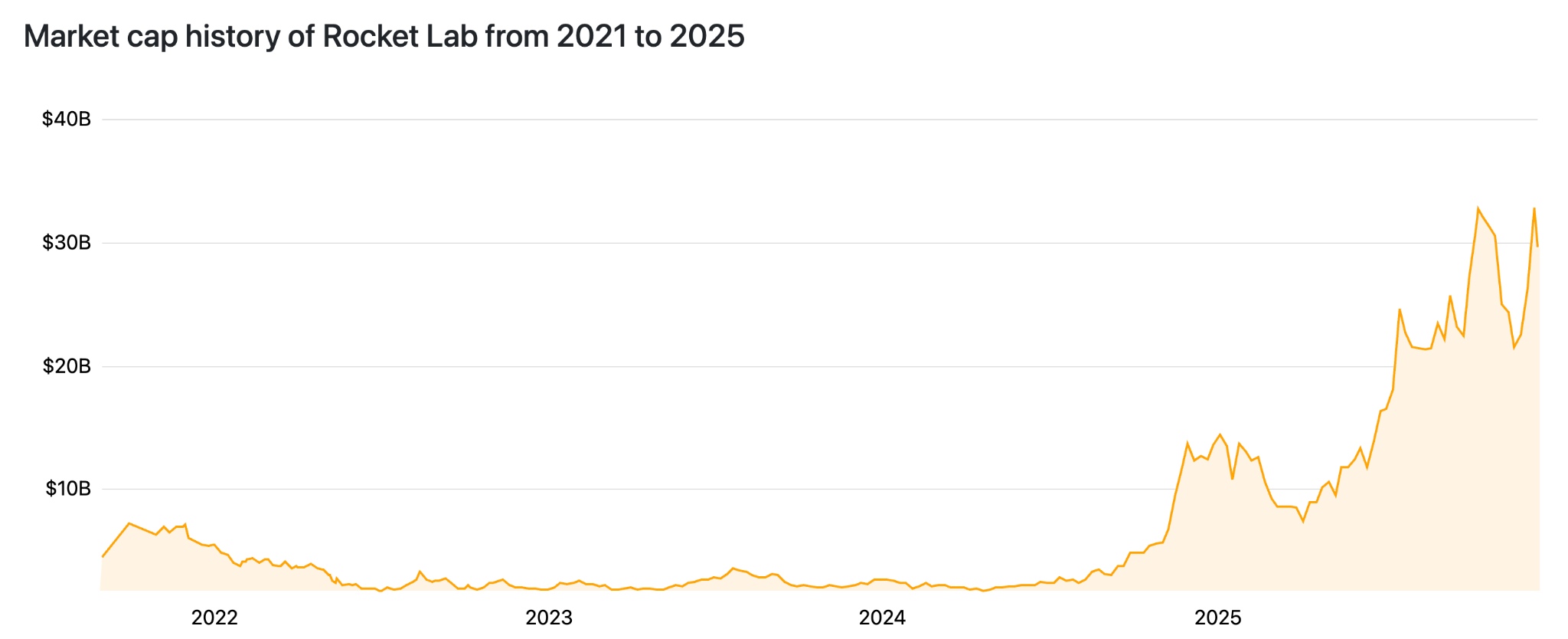

但自進入2024年以來,Rocket Lab股價一路飆升,最高觸及73.97美元,市值一度突破300億美元。

【Rocket Lab IPO後市值走勢,來源:companiesmarketcap.com】

這一表現遠超大盤,反映出市場對公司從小衛星發射服務提供商向中型可重複使用火箭領域擴展的樂觀預期。

Rocket Lab股價為什麼暴漲?

Rocket Lab公司近年取得較大漲幅的核心驅動力源於基本面改善、營運執行力與太空產業結構性機遇的共振,儘管估值已進入高位,但訂單可見度與增長潛力持續支撐投資者信心。

【Rocket Lab股價歷史走勢,來源:TradingView】

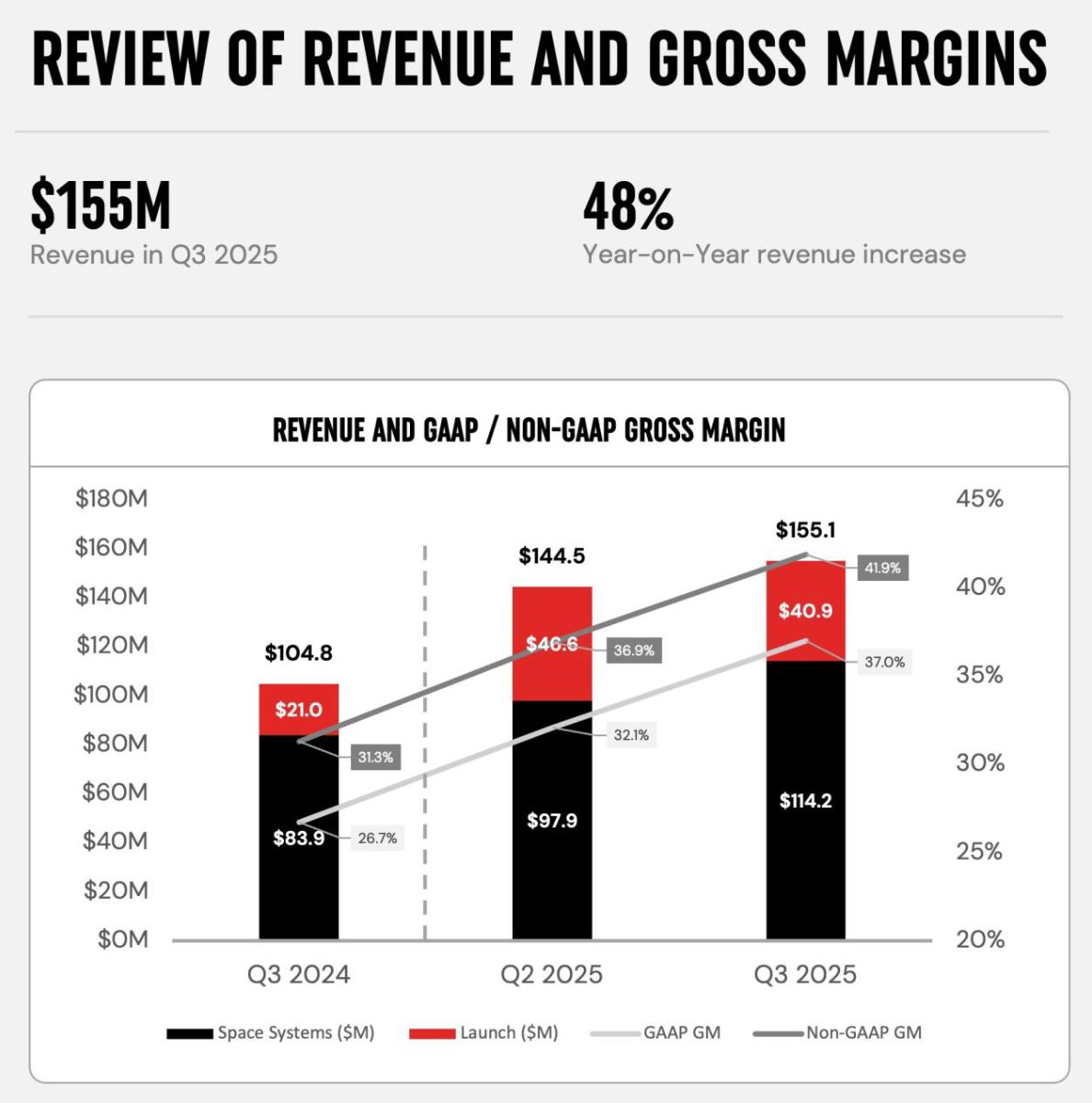

財務表現的加速增長是Rocket Lab股價上漲的基礎。2024年全年營收錄得4.362億美元,同比增長78%,主要得益於太空系統業務的規模擴張以及發射服務的穩健貢獻。

【Rocket Lab公司 2025 Q3季度營收情況,來源:investors.rocketlabcorp.com】

進入2025年,這一勢頭進一步強化:第三季度營收達1.55億美元,同比增長48%,毛利率提升至37%;訂單積壓規模維持在11億美元左右,其中超過一半預計在未來12個月內轉化。這份訂單簿不僅提供了較高的收入可見度,還體現了公司定價能力的提升——Electron單次發射平均售價已升至約840萬美元,較早期顯著上漲。

營運層面,Electron火箭的高頻可靠發射構成了關鍵催化劑。2024年公司完成16次發射,創下年度紀錄;2025年這一數字進一步攀升至20次,成功率保持極高水平,在美國發射頻次僅次於SpaceX。

這種高節奏營運不僅鞏固了Rocket Lab在小型衛星專用發射市場的領先地位,還直接推動了發射業務收入的快速增長。在小衛星星座部署需求強勁的背景下(全球太空經濟預計持續擴張),Electron的響應性和專用服務模式已成為商業及政府客戶的核心競爭力。

更具戰略意義的,是Neutron中型火箭開發的穩步推進。該項目旨在填補中等載荷發射市場的供給缺口,直接挑戰現有主導者。儘管首飛時間已調整至2026年,但2025年多項關鍵里程碑的達成顯著提振市場情緒。

一旦Neutron進入商業營運,將大幅擴展Rocket Lab公司的商業市場,並潛在推動盈利拐點的到來。

宏觀環境同樣提供了有利支撐。受益於衛星星座部署、國防需求及商業航太繁榮,太空產業整體迎來重估,帶動了板塊性機會。SpaceX估值飆升(市場預估2026年IPO估值達1.5萬億美元,目前市場估值約為8000億),帶動整個太空板塊上漲,Rocket Lab作為「可投資的SpaceX替代」受益明顯。

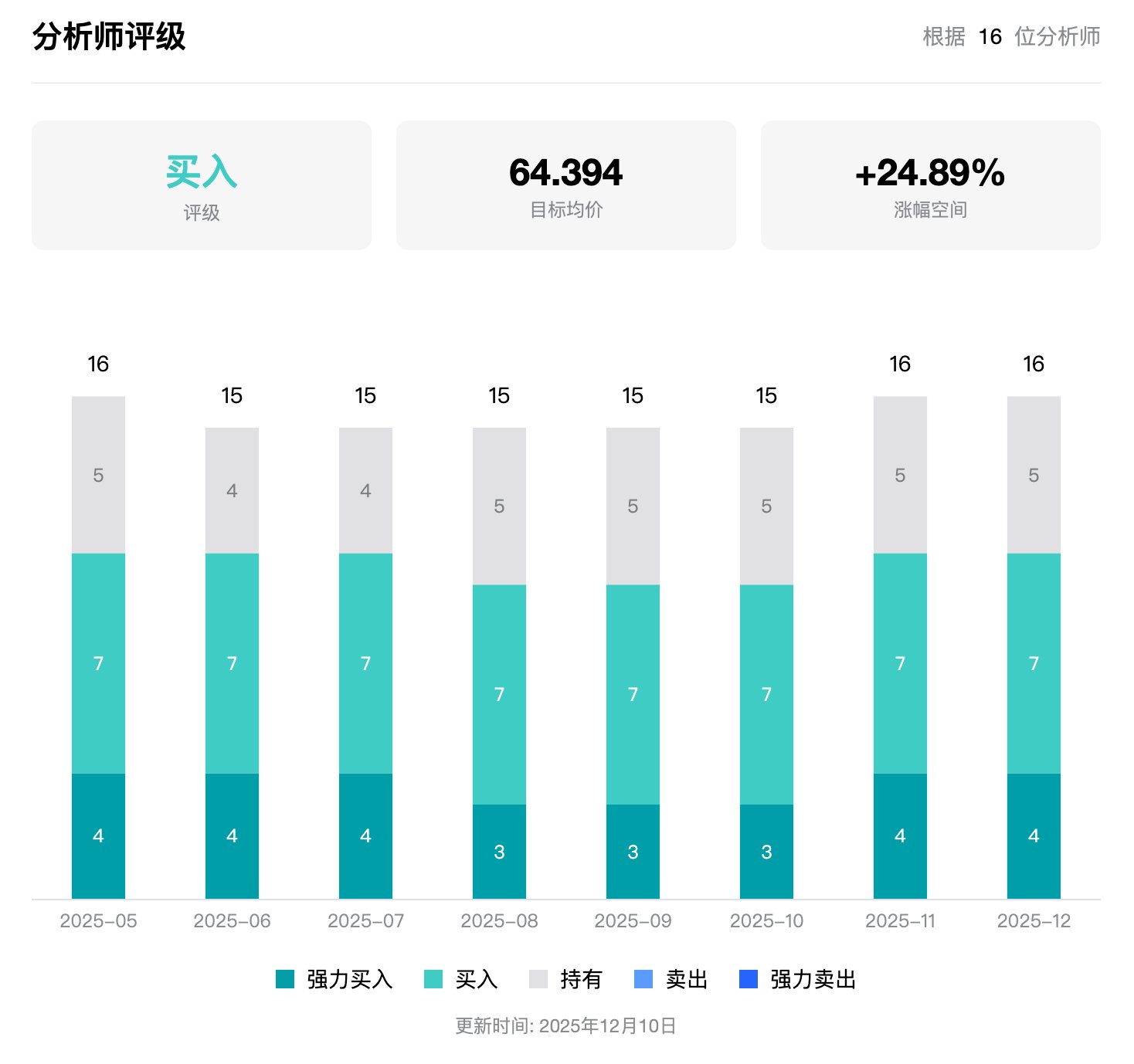

【多數分析師維持Rocket Lab股價買入評級,來源:TradingKey】

Rocket Lab作為公眾市場中少數純正太空成長標的,吸引了大量資金流入。華爾街分析師共識維持「買入」評級。

Rocket Lab股票還值得買入嗎?

首先我們表明觀點,儘管Rocket Lab股價自2024年初低位以來已累計上漲超400%,市值逼近300億美元,但我們認為該股仍具備較強的博弈價值。

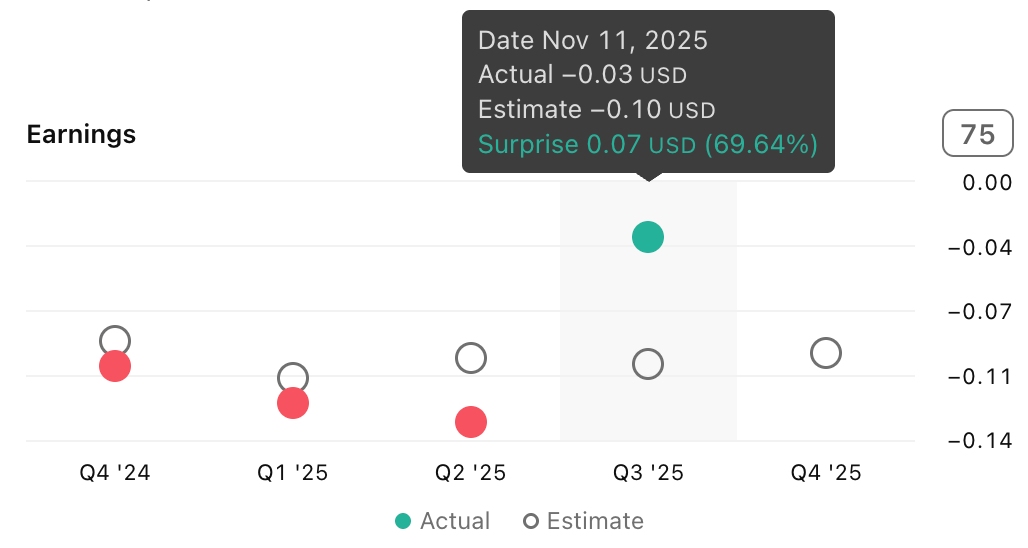

【Rocket Lab財報的盈餘驚喜,來源:TradingView】

Rocket Lab公司財報基本面的超市場預期,以及Neutron未來的無限遐想正持續給予它超額溢價。

而在目前政策的持續指引下,我們認為,短時間內這種溢價仍將持續,而該溢價能否維持,仍需看到地區政策的指引以及財報數據是否能夠再次讓投資者眼前一亮。

Rocket Lab公司目前仍處於虧損狀態(2025年全年預計淨虧損約1.9億美元),傳統市盈率指標因此不適用。高增長商業航太企業的估值邏輯更多依賴未來盈利潛力而非當前盈利水平。

以當前預期EPS測算,其前瞻市盈率約在150-160倍區間。這一估值水平看似不低,但若與私營對標SpaceX相比(基於市場傳聞8000億美元估值及2025年預計150億美元營收,其隱含市銷率接近60倍,前瞻市盈率更高達250倍以上),Rocket Lab公司作為公眾市場中少數能直接在中小型發射領域與其形成有效競爭的純正標的,仍存在明顯的估值折讓空間。隨著Neutron中型火箭逐步商業化,這一PE差值有望進一步收窄,市場或將給予更高的增長溢價。

總體而言,Rocket Lab股價的強勁表現根植於營收加速、發射節奏提升以及Neutron戰略的綜合進展。儘管當前市銷率已處高位,且Neutron首飛延期引入不確定性,但訂單積壓和高增長軌跡為估值提供了支撐。

未來焦點將集中在2026年Neutron首飛執行以及更多大型合同落地,若順利推進,公司有望進一步鞏固在中型發射領域的競爭定位。

對於長期投資者,這仍是一支具備高貝塔係數、成長屬性的太空板塊核心標的,但需密切關注營運里程碑與宏觀流動性變化。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。