Rocket Lab股票解析:Rocket Lab股价为什么一路狂飙?现在是买入Rocket Lab的好时机吗?

AI播客

Rocket Lab 虽股价涨幅显著,但具博弈价值。公司以小型火箭Electron成名,提供快速灵活发射服务,并向中型火箭Neutron转型。尽管当前亏损,但前瞻市盈率较SpaceX存在折让。2024年营收增长78%,2025年Q3营收增48%,毛利率达37%,订单积压逾11亿美元。Electron火箭发射频率和成功率高,为公司增长奠定基础。Neutron项目旨在填补中等载荷发射市场缺口,预计2026年首飞。太空行业整体繁荣及SpaceX估值飙升带动板块上涨,Rocket Lab作为可投资标的受益。长期看,公司为高贝塔、成长属性的太空板块核心标的,但需关注运营里程碑和宏观流动性。

TradingKey - 即便Rocket Lab股价较地位已有较大涨幅,我们认为Rocket Lab公司仍具备博弈价值,Rocket Lab公司虽为亏损状态,但若以前瞻市盈率来算,Rocket Lab股票并非存在严重的高估,在即将上市的SpaceX Forward PE为250倍来看,Rocket Lab公司作为其商业航天强有力的竞争对手,仍存在明显的估值折让空间。

对于长期投资者,这仍是一只具备高贝塔系数、成长属性的太空板块核心标的,但需密切关注运营里程碑与宏观流动性变化。

什么是Rocket Lab?Rocket Lab的业务是什么?

Rocket Lab是一家总部位于美国、业务覆盖新西兰的商业航天公司,主营业务是火箭发射服务与航天系统制造,可以理解为“民营版航天承包商”。公司早期以小型运载火箭Electron成名,主要为小卫星提供快速、灵活的发射服务。

公司设计和制造小型及中型火箭、航天器及其组件,以及相关的软件和服务,以支持太空经济发展,同时提供可靠的发射服务、卫星制造、航天器设计服务、航天器组件、航天器制造以及其他航天器和在轨管理解决方案,使太空探索更加便捷。

Neutron是Rocket Lab公司当前最重要的战略项目。与Electron不同,Neutron面向的是更高价值的商业与军用市场,目标是运送更重的卫星,并与SpaceX的Falcon 9正面竞争。

Neutron的逐步开发也意味着Rocket Lab公司正从“小火箭公司”,向具备规模化发射能力的航天平台型公司转型,其未来增长不再只依赖单一火箭,而是取决于Neutron能否成功首飞并实现商业化。

Rocket Lab历史表现如何?

自Rocket Lab公司与“特殊目的收购公司”Vector Acquisition合并IPO以来,其股价在2020~2023年呈现上下波动,未能看到较大的增长幅度。

Year | Performance |

2025 | 122.32% |

2024 | 379.66% |

2023 | 42.89% |

2022 | -69.10% |

2021 | 19.22% |

2020 | 3.76% |

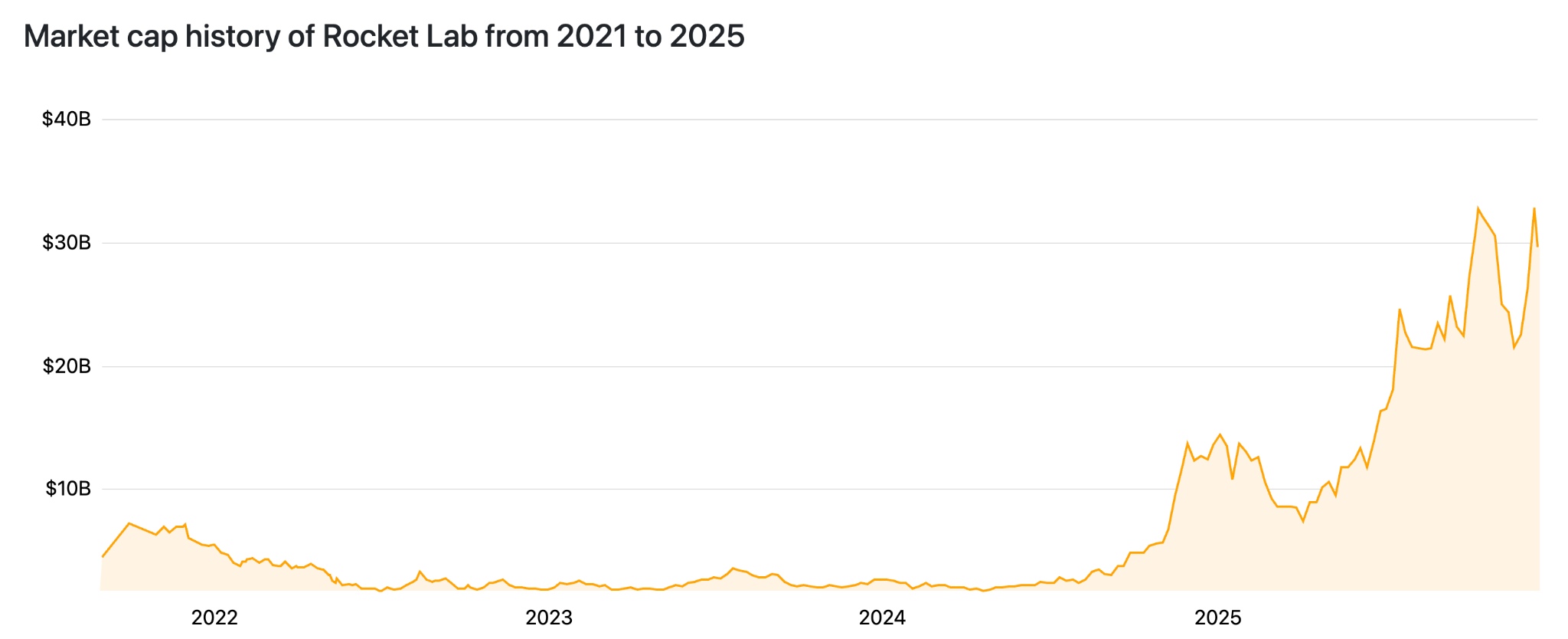

但自进入2024年以来,Rocket Lab股价一路飙升,最高触及73.97美元,市值一度突破300亿美元。

【Rocket Lab IPO后市值走势,来源:companiesmarketcap.com】

这一表现远超大盘,反映出市场对公司从小卫星发射服务提供商向中型可复用火箭领域扩展的乐观预期。

Rocket Lab股价为什么暴涨?

Rocket Lab公司近年取得较大涨幅的核心驱动力源于基本面改善、运营执行力和太空行业结构性机遇的共振,尽管估值已进入高位,但订单可见度和增长潜力持续支撑投资者信心。

【Rocket Lab股价历史走势,来源:TradingView】

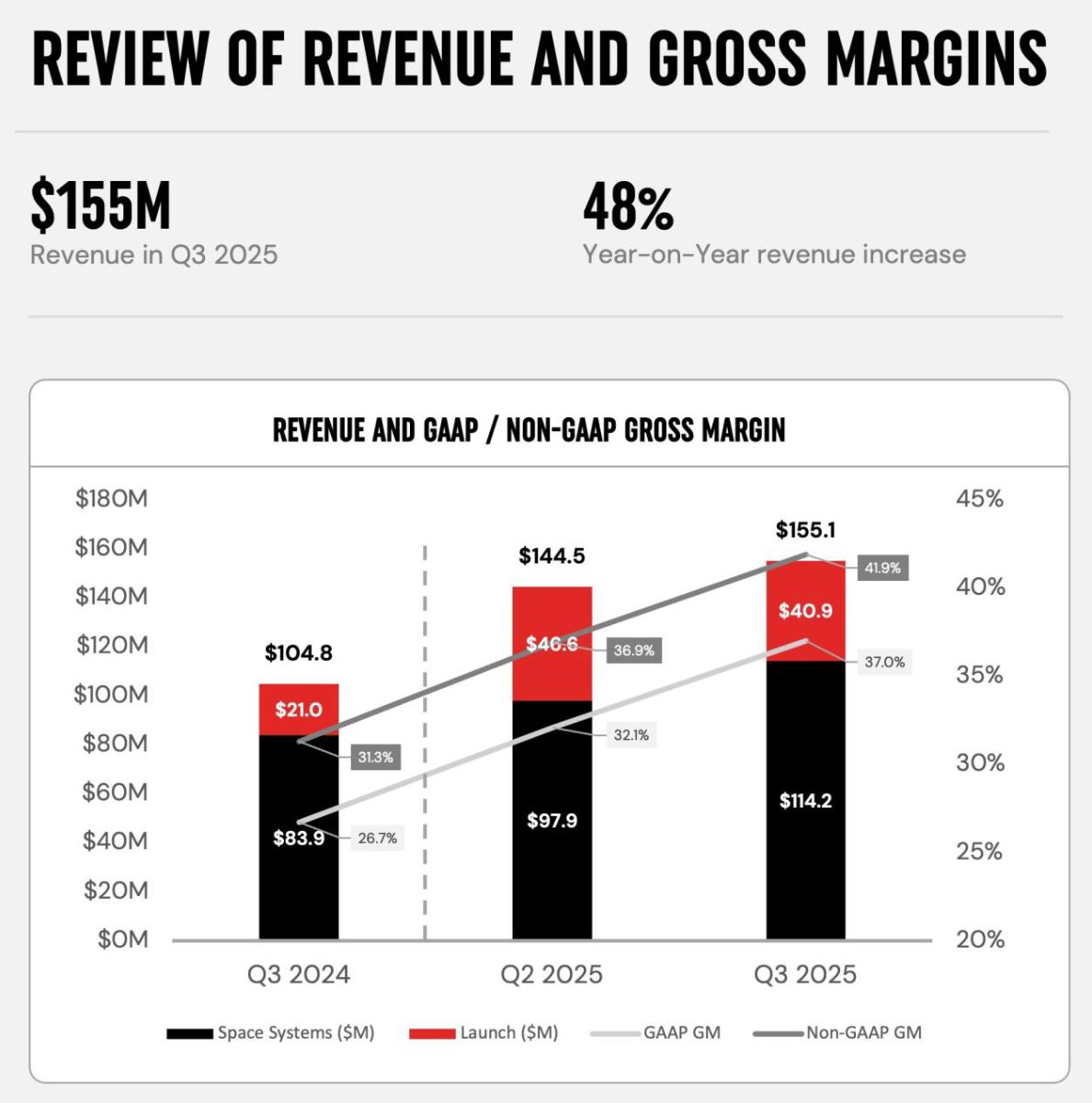

财务表现的加速增长是Rocket Lab股价上涨的基础。2024年全年营收录得4.362亿美元,同比增长78%,主要得益于太空系统业务的规模扩张以及发射服务的稳健贡献。

【Rocket Lab公司 2025 Q3季度营收情况,来源:investors.rocketlabcorp.com】

进入2025年,这一势头进一步强化:第三季度营收达1.55亿美元,同比增长48%,毛利率提升至37%;订单积压规模维持在11亿美元左右,其中超过一半预计在未来12个月内转化。这份订单簿不仅提供了较高的收入可见度,还体现了公司定价能力的提升——Electron单次发射平均售价已升至约840万美元,较早期显著上涨。

运营层面,Electron火箭的高频可靠发射构成了关键催化剂。2024年公司完成16次发射,创下年度纪录;2025年这一数字进一步攀升至20次,成功率保持极高水平,在美国发射频次仅次于SpaceX。

这种高节奏运营不仅巩固了Rocket Lab在小型卫星专用发射市场的领先地位,还直接推动了发射业务收入的快速增长。在小卫星星座部署需求强劲的背景下(全球太空经济预计持续扩张),Electron的响应性和专用服务模式已成为商业及政府客户的核心竞争力。

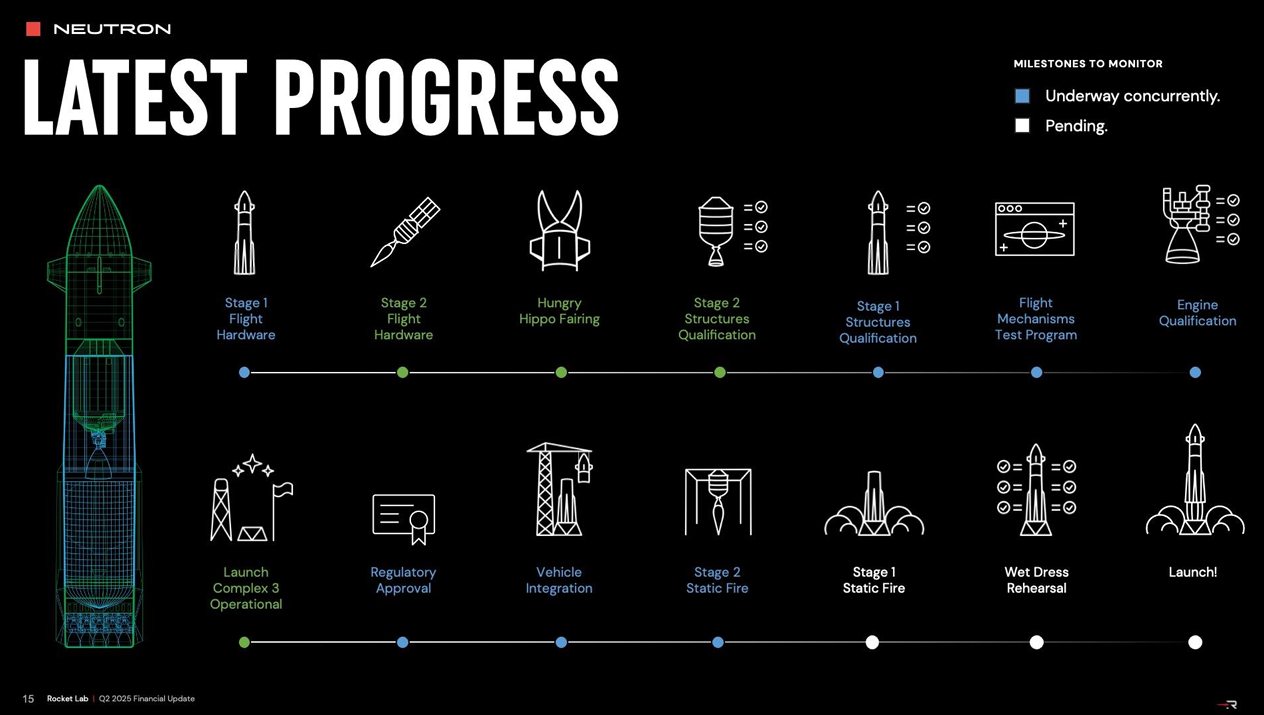

更具战略意义的,是Neutron中型火箭开发的稳步推进。该项目旨在填补中等载荷发射市场的供给缺口,直接挑战现有主导者。尽管首飞时间已调整至2026年,但2025年多项关键里程碑的达成显著提振市场情绪。

一旦Neutron进入商业运营,将大幅扩展Rocket Lab公司的商业市场,并潜在推动盈利拐点的到来。

宏观环境同样提供了有利支撑。受益于卫星星座部署、国防需求及商业航天繁荣,太空行业整体迎来重估,带动了板块性机会。SpaceX估值飙升(市场预估2026年IPO估值达1.5万亿美元,目前市场估值约为8000亿),带动整个太空板块上涨,Rocket Lab作为“可投资的SpaceX替代”受益明显。

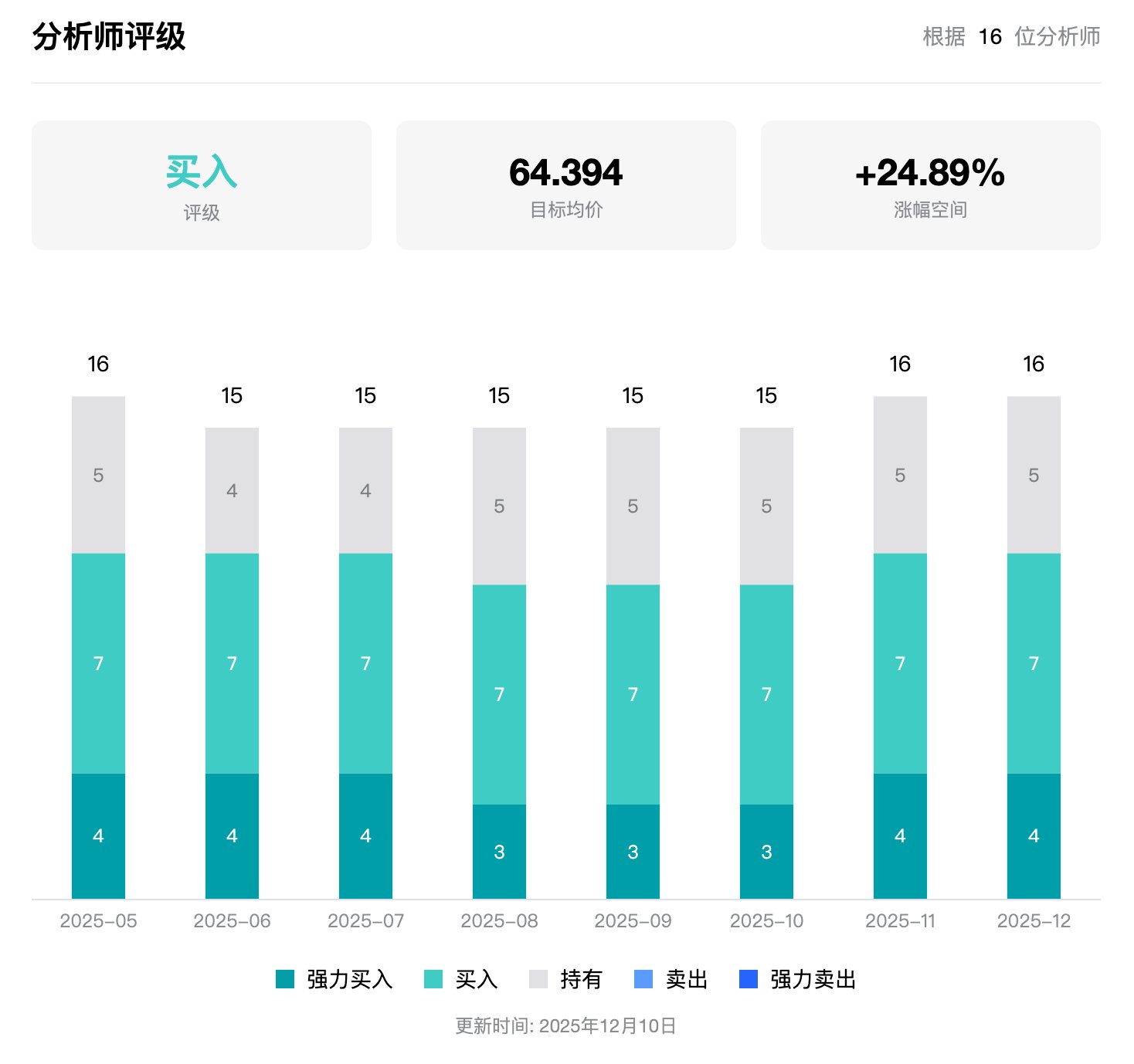

【多数分析师维持Rocket Lab股价买入评级,来源:TradingKey】

Rocket Lab作为公众市场中少数纯正太空成长标的,吸引了大量资金流入。华尔街分析师共识维持“买入”评级。

Rocket Lab股票还值得买入吗?

首先我们表明观点,尽管Rocket Lab股价自2024年初低位以来已累计上涨超400%,市值逼近300亿美元,但我们认为该股仍具备较强的博弈价值。

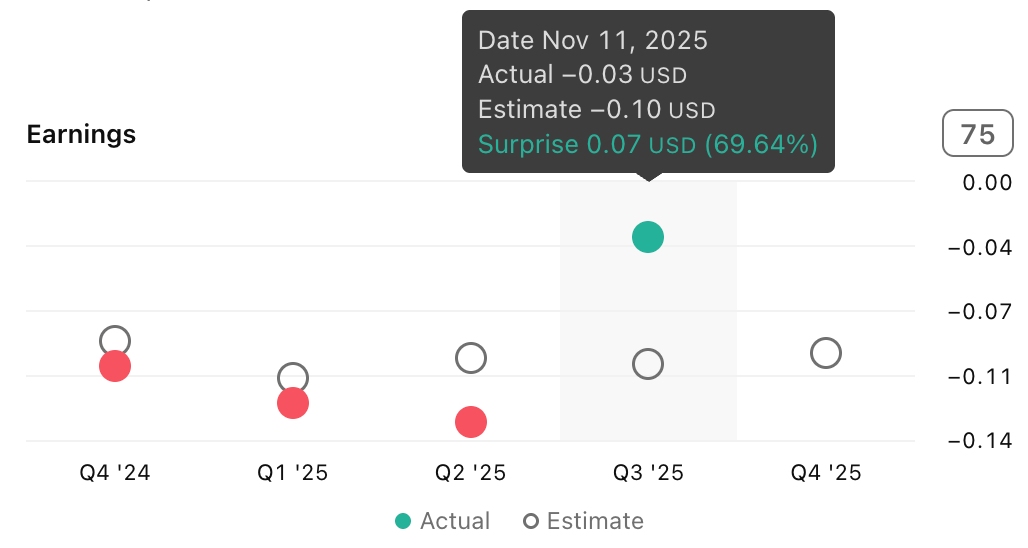

【Rocket Lab财报的盈余惊喜,来源:TradingView】

Rocket Lab公司财报基本面的超市场预期,以及Neutron未来的无限遐想正持续给予它超额溢价。

而在目前政策的持续指引下,我们认为,短时间内这种溢价仍将持续,而该溢价能否维持,仍需看到地区政策的指引以及财报数据是否能够再次让投资者眼前一亮。

Rocket Lab公司目前仍处于亏损状态(2025年全年预计净亏损约1.9亿美元),传统市盈率指标因此不适用。高增长商业航天企业的估值逻辑更多依赖未来盈利潜力而非当前盈利水平。

以当前预期EPS测算,其前瞻市盈率约在150-160倍区间。这一估值水平看似不低,但若与私营对标SpaceX相比(基于市场传闻8000亿美元估值及2025年预计150亿美元营收,其隐含市销率接近60倍,前瞻市盈率更高达250倍以上),Rocket Lab公司作为公众市场中少数能直接在中小型发射领域与其形成有效竞争的纯正标的,仍存在明显的估值折让空间。随着Neutron中型火箭逐步商业化,这一PE差值有望进一步收窄,市场或将给予更高的增长溢价。

总体而言,Rocket Lab股价的强劲表现根植于营收加速、发射节奏提升以及Neutron战略的综合进展。尽管当前市销率已处高位,且Neutron首飞延期引入不确定性,但订单积压和高增长轨迹为估值提供了支撑。

未来焦点将集中在2026年Neutron首飞执行以及更多大型合同落地,若顺利推进,公司有望进一步巩固在中型发射领域的竞争定位。

对于长期投资者,这仍是一只具备高贝塔系数、成长属性的太空板块核心标的,但需密切关注运营里程碑与宏观流动性变化。