特斯拉股價創新高,Robotaxi測試引爆市場!高盛為何給特斯拉『潑冷水』?

AI 播客

特斯拉股價創歷史新高,市值超越博通,主要受惠於其Robotaxi無人測試的突破,華爾街分析師給出高目標價。然而,其傳統電動車業務面臨銷量下滑壓力,聯邦稅收抵免政策到期及消費者抵制為主要原因。高盛報告質疑市場過度聚焦技術突破,強調規模化擴張和獲利能力是商業化落地的關鍵挑戰。儘管自動駕駛被視為成長動力,激烈的市場競爭,特別是來自Waymo和Uber的佈局,恐限制特斯拉的獲利空間,高盛維持「中性」評級,目標價400美元。

TradingKey - 對於特斯拉的投資者而言,年初那段充滿挑戰的時期,如今已迎來了命運的轉捩點。

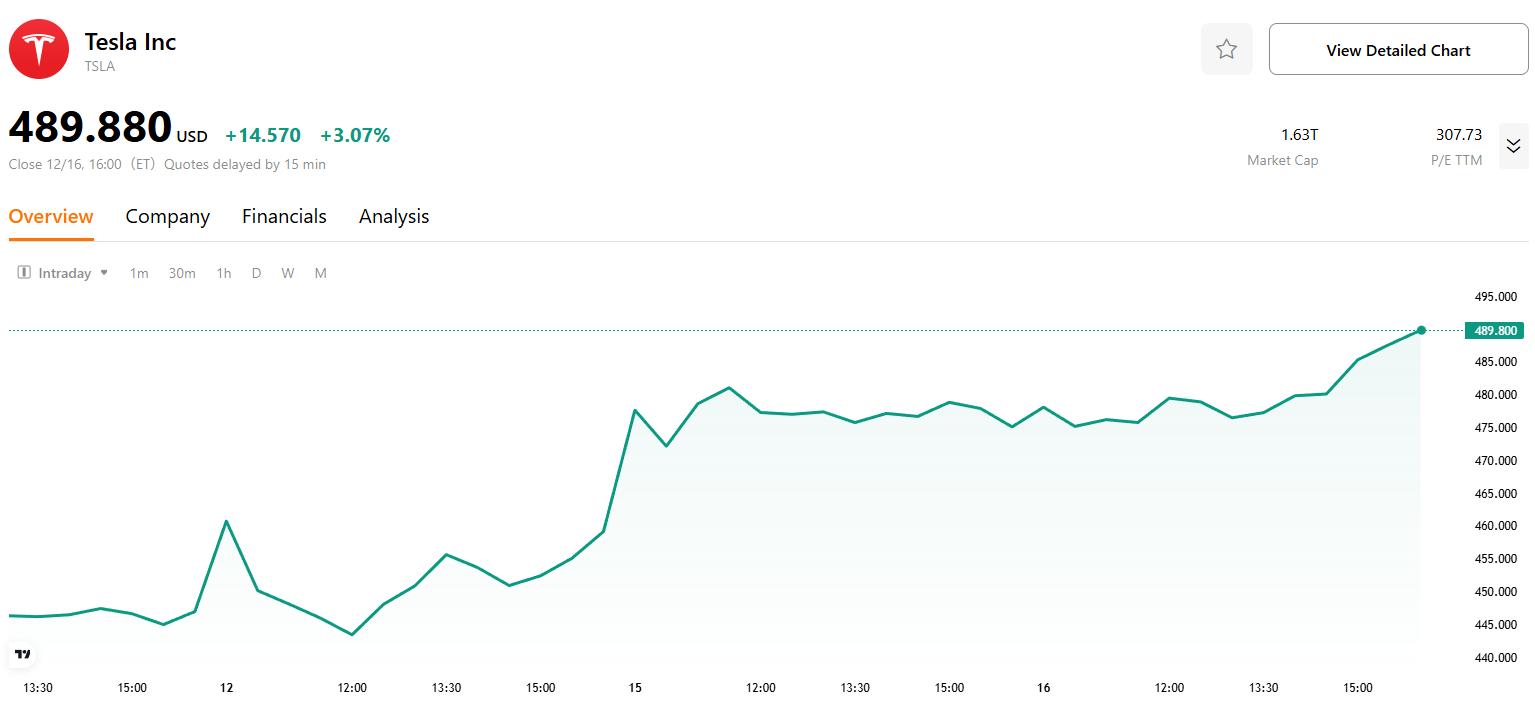

在第一季度股價暴跌36%(創下2022年以來的最差表現)之後,特斯拉股價隔夜創下489.88美元歷史新高,連續第三個交易日上漲,市值攀升至1.63兆美元,超越博通,成為全球第七大上市公司,僅次於輝達、蘋果、Alphabet、微軟、亞馬遜和Meta等科技巨頭。

催化劑來自奧斯丁。特斯拉本週末在奧斯丁啟動的全自動駕駛Robotaxi測試——車內既無安全監督員,也無乘客。馬斯克在社交媒體上簡短宣告「測試正在進行中,車內無人」,而這距離6月份推出帶安全員的Robotaxi試點僅過去半年。

摩根士丹利對此充滿信心,預計到2026年,特斯拉Robotaxi車隊規模將從當前的50-150輛激增至1000輛;到2035年,這一數字將達到驚人的100萬輛,覆蓋全美多座城市。

Wedbush分析師更是給出華爾街最高的600美元目標價,直言:「特斯拉正在採取重大舉措推進其人工智慧革命之路,並將自動駕駛和機器人技術置於2026年發展的核心位置。」

電動車業務承壓

然而,股價創新高的同時,特斯拉的傳統業務卻陷入泥潭。

Cox Automotive數據顯示,11月特斯拉美國銷量年增率大跌23%至39,800輛,創下2022年1月以來的最低水平。這一下滑並非偶然——9月底到期的7500美元聯邦電動車稅收抵免政策,以及消費者對馬斯克政治活動的持續抵制,共同扼住了銷量增長的咽喉。

前兩個季度,汽車業務營收分別下降20%和16%,交付量下滑13%。第三季度12%的營收增長,主要仰賴稅收抵免到期前的搶購潮,而非真實需求復甦。10月推出的Model Y和Model 3入門版車型也未能扭轉頹勢。

知名投資者Michael Burry本月稍早批評該股「估值過高」。

高盛的質疑

面對市場的狂熱,高盛在12月15日發布的研報潑下一盆冷水。儘管承認移除安全員的測試證明特斯拉在自動駕駛技術上取得進展,但分析師Mark Delaney團隊直言,市場焦點必須從技術突破轉向商業化落地的兩大核心挑戰:規模化擴張的速度和獲利能力。

報告強調,激烈的市場競爭,尤其來自Waymo和Uber等對手的快速佈局,可能會限制特斯拉在該領域的獲利空間。

更引人深思的是,高盛認為車輛成本本身對獲利能力是「相對不那麼重要的變數」——在商業營運中,自動駕駛營運商可透過大量行駛里程分攤車輛成本。因此,能否快速佔領並營運更多區域,比單車成本更為關鍵。

高盛預測,2030年美國自動駕駛叫車服務市場規模將達70億美元,但競爭者已密集佈局。Waymo憑藉先發優勢形成城市網絡,Uber依託既有出行生態快速擴張,特斯拉雖在技術突破上引發關注,卻需證明其商業化落地能力。

競爭格局的殘酷性使得高盛維持對特斯拉「中性」評級,給出400美元的12個月目標價——這意味著較當前股價有15.8%的下行空間。

分析師總結道:「我們繼續預計自動駕駛將成為特斯拉成長的關鍵驅動力,但我們預計競爭將限制其獲利能力的改善水平。」

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。