特斯拉股价创新高,Robotaxi测试引爆市场!高盛为何给特斯拉"泼冷水"?

AI播客

特斯拉股价创历史新高,市值超越博通,主要得益于其Robotaxi的无人测试进展,摩根士丹利和Wedbush均看好其自动驾驶和人工智能前景。然而,特斯拉传统电动车业务面临销量下滑的严峻挑战,美国销量同比大跌,联邦税收抵免到期及消费者抵制是主因。高盛对特斯拉Robotaxi商业化落地速度和盈利能力提出质疑,认为市场竞争激烈,Waymo和Uber等对手已密集布局,可能限制特斯拉在该领域的盈利空间,维持“中性”评级。

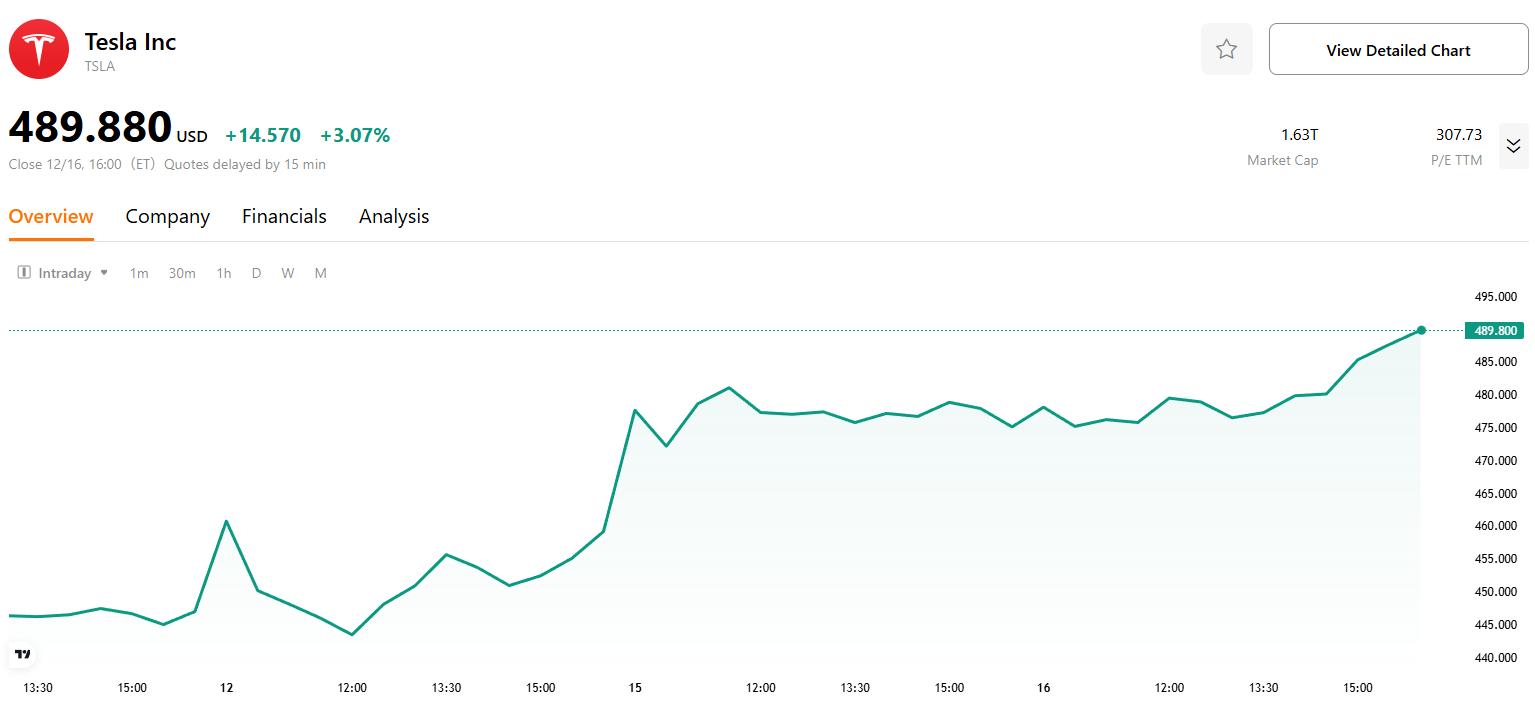

TradingKey - 对于特斯拉的投资者而言,年初那段充满挑战的时期,如今已然迎来了命运的转折。

在第一季度股价暴跌36%(创下2022年以来的最差表现)之后,特斯拉股价隔夜创下489.88美元历史新高,连续第三个交易日上涨,市值攀升至1.63万亿美元,超越博通成为全球第七大上市公司,仅次于英伟达、苹果、Alphabet、微软、亚马逊和Meta等科技巨头。

催化剂来自奥斯汀。特斯拉本周末在奥斯汀启动的完全无人驾驶Robotaxi测试——车内既无安全监督员,也无乘客。马斯克在社交媒体上简短宣告“测试正在进行中,车内无人”,而这距离6月份推出带安全员的Robotaxi试点仅过去半年。

摩根士丹利对此充满信心,预计到2026年,特斯拉Robotaxi车队规模将从当前的50-150辆激增至1000辆;到2035年,这一数字将达到惊人的100万辆,覆盖全美多座城市。

Wedbush分析师更是给出华尔街最高的600美元目标价,直言:"特斯拉正在采取重大举措推进其人工智能革命之路,并将自动驾驶和机器人技术置于2026年发展的核心位置。"

电动车业务承压

然而,股价创新高的同时,特斯拉的传统业务却陷入泥潭。

Cox Automotive数据显示,11月特斯拉美国销量同比大跌23%至39,800辆,创下2022年1月以来的最低水平。这一下滑并非偶然——9月底到期的7500美元联邦电动车税收抵免政策,以及消费者对马斯克政治活动的持续抵制,共同扼住了销量增长的咽喉。

前两个季度,汽车业务收入分别下降20%和16%,交付量下滑13%。第三季度12%的收入增长,主要依赖税收抵免到期前的抢购潮,而非真实需求复苏。10月推出的Model Y和Model 3入门版车型也未能扭转颓势。

知名投资者Michael Burry本月早些时候批评该股"估值过高"。

高盛的质疑

面对市场的狂热,高盛在12月15日发布的研报泼下一盆冷水。尽管承认移除安全员的测试证明特斯拉在自动驾驶技术上取得进展,但分析师Mark Delaney团队直言,市场焦点必须从技术突破转向商业化落地的两大核心挑战:规模化扩张的速度和盈利能力。

报告强调,激烈的市场竞争,尤其来自Waymo和Uber等对手的快速布局,可能会限制特斯拉在该领域的盈利空间。

更引人深思的是,高盛认为车辆成本本身对盈利能力是"相对不那么重要的变量"——在商业运营中,自动驾驶运营商可通过大量行驶里程分摊车辆成本。因此,能否快速占领并运营更多区域,比单车成本更为关键。

高盛预测,2030年美国自动驾驶网约车市场规模将达70亿美元,但竞争者已密集布局。Waymo凭借先发优势形成城市网络,Uber依托既有出行生态快速扩张,特斯拉虽在技术突破上引发关注,却需证明其商业化落地能力。

竞争格局的残酷性使得高盛维持对特斯拉"中性"评级,给出400美元的12个月目标价——这意味着较当前股价有15.8%的下行空间。

分析师总结道,"我们继续预计自动驾驶将成为特斯拉增长的关键驱动力,但我们预计竞争将限制其盈利能力的改善水平。"