塔吉特Q3財報前瞻:恢復增長預期不高,但是時候買入了?

TradingKey - 美國大型零售商塔吉特(TGT)將於11月19日週三美股盤前公佈2025年三季度財報。在美國消費者習慣改變和貿易政策變動的背景下,這家主打非必需品的零售巨頭正在設法重回增長軌道。儘管塔吉特營收可能“四季連降”,但不少分析師認為是時候考慮買入塔吉特股票了。

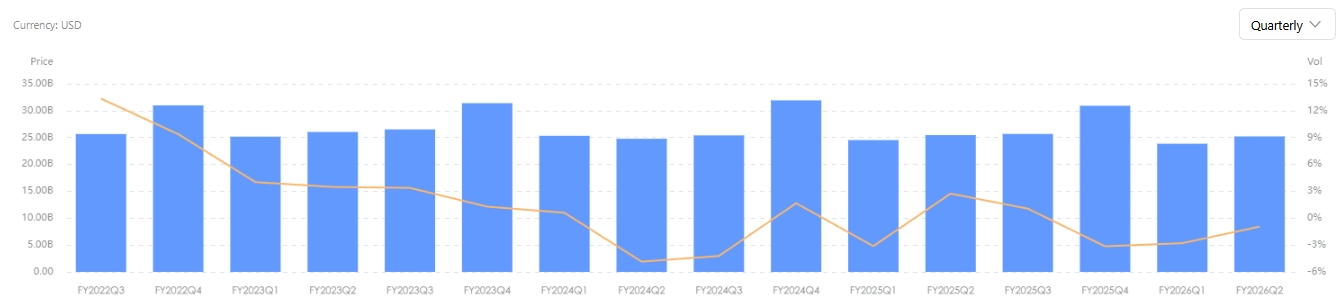

據Seeking Alpha數據,分析師預計塔吉特Q3營收將從去年同期的256.7億降至252.9億美元,年減1.48%;每股盈利(EPS)將從去年同期的1.85降至1.71美元,年減7.57%。

這意味著,在過去三個季度營收均同比下跌之後,塔吉特依然未能脫離營收下滑的困境。在過去八個季度中,塔吉特業績以及其與分析師共識預測的差距參差不齊:營收有五次錄得同比下滑,每股盈利有三次不及市場預期。

【塔吉特曆年營收,來源:TradingKey】

在今年川普關稅政策宣佈前,塔吉特因消費者行為轉變而深陷收縮。近兩年的高通膨侵蝕了消費者的購買力,這使得主要銷售美妝品和服飾等非必需品的塔吉特的業務脆弱性變得尤為明顯。

有塔吉特股票投資者表示,當錢包收緊的時候,美國人不會花那麼多錢購買塔吉特的產品。

雖然美國GDP、非農就業等指標依然為“美國經濟的韌性”撐腰,但美國消費者活動正在惡化——11月密歇根大學消費者信心指數跌至三年以來最低。

儘管同樣面臨關稅成本壓力,主打大眾化商品、海外供應鏈依賴度更低的沃爾瑪卻實現營收和股價雙雙創紀錄。此外,管理層庫存管理的失誤和門店管理混亂也削弱了投資人對塔吉特股票的信心。

今年以來,塔吉特股價下跌約35%,而沃爾瑪股價上漲14%,Costco基本持平。

在二季度財報公佈時,塔吉特宣佈換帥,現任首席運營官Michael Fiddelke將在明年2月接任CEO。從之後的股價表現看,投資人似乎對這位準CEO並不持有太多的信心。

承諾要改善門店和線上商品陳列與顧客體驗的Fiddelke已經採取了一些旨在恢復業績增長的措施,包括啟動十年來首次大規模裁員,並宣佈對3000多種食品和家庭用品降價等。

瑞穗分析師表示,塔吉特仍在失去市場份額,預計三季度可比銷售額維持低迷表現,但由於股價已經偏低,塔吉特股票可能保持競爭力——預期市盈率12倍較10年均值折價25%,且遠低於沃爾瑪的35倍。

傑富瑞分析師表示,任命Fiddelke當CEO是一個“被市場低估的催化劑”,這一人事變動可能有助於塔吉特縮小與競爭對手的價格差距、提升門店客流量、並強化佔其營收三分之一的自有品牌業務。

The Alpha Analyst認為,儘管運營挑戰依然存在,但曆史趨勢表明塔吉特股價進一步下跌空間有限,建議將投資邏輯放在“穩定收益+期權式上行潛力”的組合策略。塔吉特罕見地實現了收益保障和彈性增長的融合,股息支付根基穩固、自由現金流收益率健康、結構性數字化措施為股價長期升值註入動能。

TradingKey股票評分工具顯示,華爾街分析師給予塔吉特平均目標價為102.886美元,較目前的88.48美元有約16%的上漲潛力。