阿斯麥Q3財報前瞻:前景面臨考驗,訂單兌現與新指引成焦點

TradingKey2025年10月14日 13:26

TradingKey - 阿斯麥將在10月15日歐洲中部時間7點公佈其第三季財報,阿斯麥歐股在一個多月內上漲了45%,9月成為歐洲市值最高的上市公司,錄得二十年來表現最好的單月。

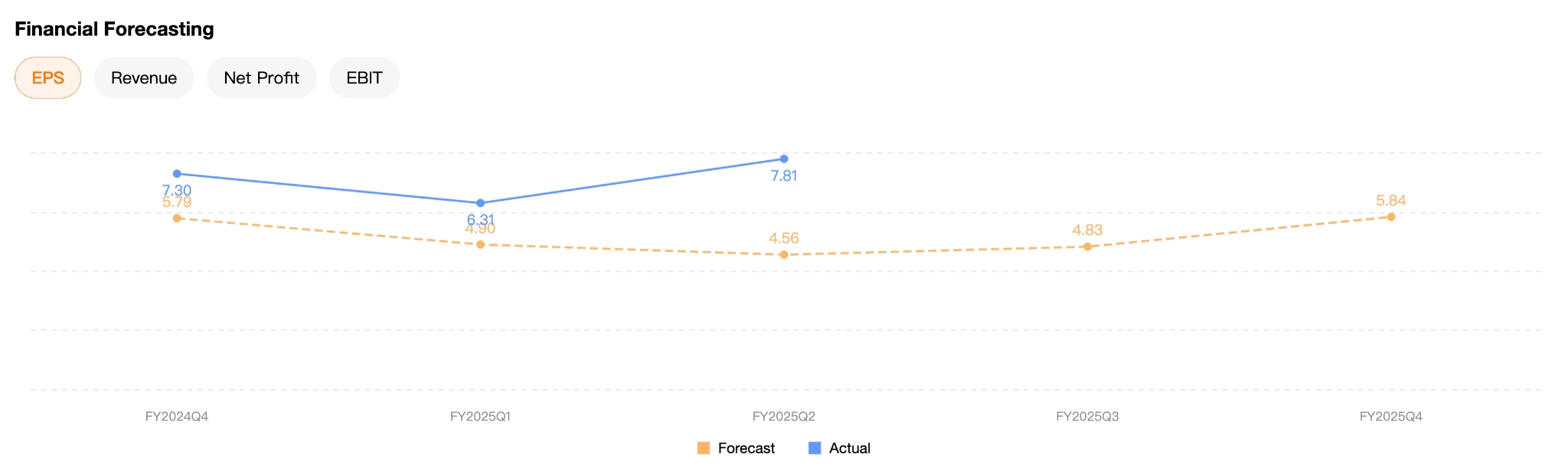

根據LSEG數據,分析師預計阿斯麥Q3季營收年增3.51%至77.29億歐元,每股收益較去年同期成長2.67%至5.421歐元。

【阿斯麥EPS預測,來源:TradingKey,LSEG】

毛利率短期承壓但結構性趨勢不改

阿斯麥第三季獲利能力可能出現階段性下滑,主要因為高數值孔徑(High NA)EUV機台的營收確認帶來成本上升效應。雖然該技術短期拖累整體毛利率,但它代表未來過程演進方向,對長期競爭力具有戰略意義。

同時,宏觀環境不確定與顧客拉貨節奏調整也可能對季度獲利形成擾動。不過,設備維護與服務收入仍在穩定成長,將對整體業績形成一定支撐。

High NA 推動成為市場關注焦點

本季是公司High NA EUV正式量產交付的關鍵窗口期,量產進度與客戶測試回饋(尤其是英特爾與台積電的驗證結果)將直接影響市場信心。

儘管毛利率短期承壓,但EUV需求仍保持強勁,AI邏輯晶片和先進製程擴產的投資週期仍在延續,這意味著EUV業務的成長性仍具韌性。

在周三業績公佈前預期高企之際,市場關注其能否給予較7月更強的明年指引。隨著貿易局勢不確定性持續,投資人也在尋找證據,證明晶片設備商能夠從這波AI熱潮中變現。

Centive Global組合經理Reinder Wietsma表示,“投資者現在想看到,晶片製造商與AI相關的資本開支上升是否開始傳導到ASML的訂單簿上。”

摩根大通團隊稱,阿斯麥近期漲幅主要由對沖基金買進推動,長線資金多在場外觀望。儘管更樂觀的2026年前景可能會受到歡迎,但擔憂在於“管理層或許仍無法給出足夠清晰的說明。”

免責聲明: 本文內容僅代表作者個人觀點,不代表Tradingkey官方立場,也不能作為投資建議。文章內容僅供參考,讀者不應以本文作為任何投資依據。 Tradingkey對任何以本文為交易依據的結果不承擔責任。 Tradingkey亦不能保證本文內容的準確性。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。

讚