投資關鍵礦物和稀土

重點摘要

- 關鍵礦物與稀土金屬成為21世紀能源轉型與數位基礎建設的核心資源,長期需求強勁。

- 地緣政治風險集中於中國與剛果等產地,供應鏈安全成全球戰略焦點。

- 投資機會涵蓋礦業巨頭、專業企業與ETF,但須警惕價格波動與環境挑戰。

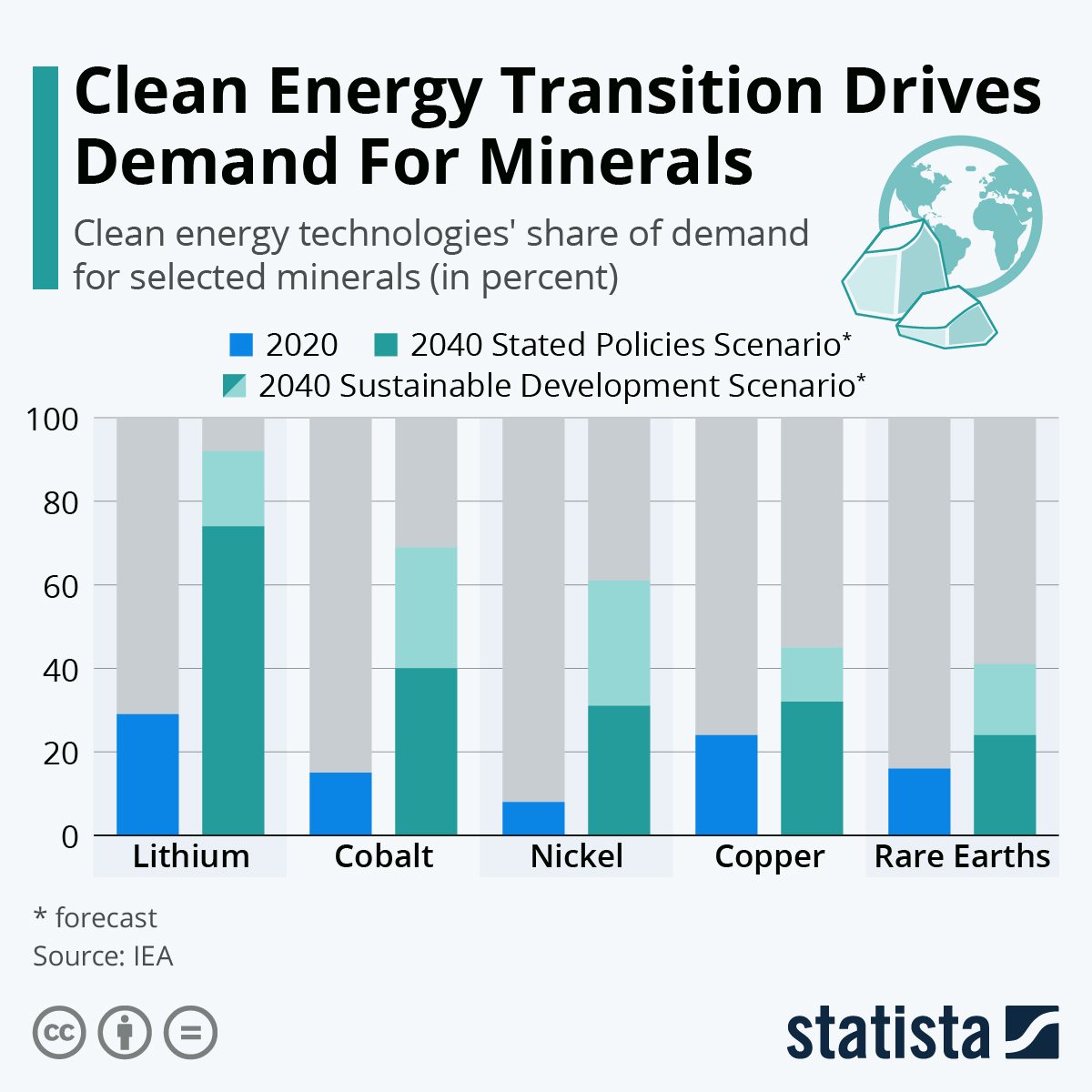

關鍵礦物與稀土金屬投資:新資源時代的戰略賽局

TradingKey - 在能源轉型、電動化與數位化浪潮推動下,鋰、鈷、鎳、銅與稀土金屬正成為全球經濟發展的關鍵基石。這些稀有資源不僅驅動電動車、可再生能源及數位基礎建設的發展,也引發新一輪全球資源競賽。

Source: https://www.statista.com

新資源競賽的開端

20世紀由石油主導,而21世紀的動力則來自關鍵礦物。從電動車電池中的鋰,到軍事設備與太陽能板所需的稀土元素,這些金屬構成了現代科技的命脈。 隨著全球邁向電氣化與去碳化,鋰、鈷、鎳、銅及稀土需求急劇上升。然而,這些礦物資源分布集中、供應有限,使得投資不僅是對供需的押注,更是對地緣政治格局的賭注。

戰略意義:為何關鍵礦物如此重要

清潔能源與數位轉型皆離不開這些核心礦物。電動車仰賴鋰、鈷與鎳;電網與輸電系統依賴銅;而稀土元素則是手機、風力渦輪與戰機中的關鍵材料。若無這些資源,綠能轉型與數位建設將陷入停滯。

美國、歐盟與日本已意識到此戰略風險,積極推動供應鏈韌性政策;中國則長期主導稀土加工與精煉,形成全球競合格局。這意味著政策與資本將持續支援開採、提煉與回收產業鏈,為投資者創造順風環境。

-2df3af60858f4ab6b4af302b8acf8dbc.jpg)

Source: https://www.energy.gov

投資版圖與主要參與者

投資關鍵礦物可從多個切入點布局。鋰領域方面,Albemarle(ALB)與智利SQM(SQM)主導全球提煉與化學品供應;澳洲的Pilbara Minerals(PLS.AX)與Allkem(AKE.AX)掌握鋰輝石產能。

鈷則主要透過多元化礦商如Glencore(GLNCY)間接涉足,其在剛果民主共和國擁有大型礦山;鎳資源集中於巴西的Vale(VALE)與俄羅斯的Norilsk Nickel(NILSY)。

銅仍是能源轉型的中樞金屬。美國Freeport-McMoRan(FCX)與其拉美子公司Southern Copper(SCCO),以及加拿大的First Quantum Minerals(FM.TO),均具全球布局。

稀土市場由中國北方稀土(600111.SS)領先,澳洲Lynas Rare Earths(LYC.AX)與美國MP Materials(MP)則為西方市場建立替代供應鏈。 若希望分散風險,可考慮ETF,如Global X Lithium & Battery Tech ETF(LIT)及VanEck Rare Earth/Strategic Metals ETF(REMX)。

增長動能

全球電動化是最強驅動力。隨著電動車銷量加速增長,鋰、鎳與鈷需求維持高位。Toyota與Tesla等車企已簽訂多年期供應協議,以確保原料穩定。

清潔能源發展進一步推升需求。風電、太陽能與儲能設施皆需大量銅、鋰與稀土元素。 此外,稀土亦是國防體系的關鍵組成,自戰機到導彈皆不可或缺。各國政府正將供應鏈視為主權議題,推動國內與盟友投資。

同時,新興的提煉與回收技術正帶來新的價值鏈。封閉式循環生產模式有助於降低對新礦開採的依賴,並符合永續發展要求。

-8e4a83c2c09247f48020ca33c5833682.jpg)

Source: https://www.eprinc.org

風險與挑戰

儘管需求旺盛,該領域並非無風險。商品價格劇烈波動可能侵蝕獲利,例如鋰價在電動車熱潮中暴漲後,又因供應激增而大幅回調。

地緣政治集中亦構成隱憂。全球逾七成鈷產於剛果,而當地政治不穩成為常態;稀土加工則高度依賴中國,易受政策影響。

環保與社會責任挑戰同樣顯著。礦業項目常因水資源與勞動爭議遭反對,監管延宕導致成本上升。 此外,牛市時期資金湧入初級礦商,推高估值,部分公司缺乏規模或技術支撐,投資者需謹慎辨別真實價值。

投資配置建議

對保守型投資人而言,選擇如Albemarle、Freeport-McMoRan或Glencore等大型多元化礦商,可兼具規模與抗週期能力。 若追求更高成長潛力,可考慮純粹鋰企業(如Pilbara)或稀土專家(如MP Materials與Lynas),但須承受更高波動。 ETF則提供平衡配置,適合不願押注單一公司的投資人。

關注企業資產負債表與長期合約亦為關鍵。與車廠或政府簽訂長約者,現金流更穩定;涉足提煉與回收的公司則具防禦性優勢。 整體而言,關鍵礦物應作為投資組合中的輔助配置,以匹配高成長潛力與相應風險。

結語:未來資源的中樞

投資關鍵礦物與稀土,不僅是押注商品價格,更是押注全球電氣化、綠能與數位化的結構性趨勢。 銅、鋰、鎳與稀土構成21世紀市場的血脈,其戰略重要性將延續數十年。 儘管價格週期、地緣風險與環境爭議難以避免,但長線資本在此領域的布局,代表參與下一場全球資源競賽的門票。

-77b6f5f9b90b43af860289f99cd23ce4.jpg)