台積電Q3財報前瞻:營收新高無懸念,財測上修才是股價關鍵催化劑

-740d24aaba5d4ada8c8745c53783318d.jpg)

TradingKey - 全球半導體代工巨擘台積電(TSM)將於10月16日美股盤前公佈2025年三季度財報。在已知曉創下“最強9月”和單季營收記錄後,分析師樂觀預計台積電三季度利潤也將創新高,營收和每股盈利均呈現30%以上的高增速增長。

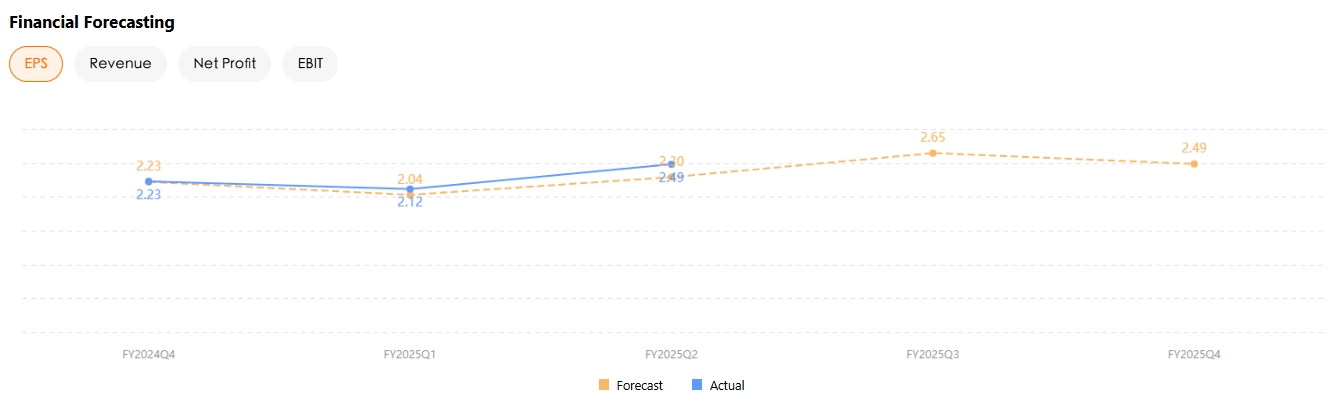

據LSEG數據,分析師預計台積電三季度營收將同比增長36.6%至320億美元,淨利潤同比增長約28%至135.5億美元,每股盈利(EPS)同比增長35.9%至2.65美元。

【台積電EPS預測,來源:TradingKey,LSEG】

Zacks數據顯示,台積電三季度營收增長34%至315億美元,低於台積電提供的318億美元至330億美元的指引區間;每股盈利將年增33.5%至2.59美元。

據台積電上週公佈的營收報告,其9月營收超預期同比增長31.4%,創下歷來9月最高水平。連續三個月的營收突破3000億元新台幣,使得三季度營收年增30%並衝上9899.18億元(324.7億美元)歷史記錄,超出市場預期的9732.6億元和公司提供的指引。

在本週四將公佈的完整Q3財報中,任何超過3983億新台幣的利潤讀數都將意味著台積電創下有史以來最高的淨利潤和連續七個季度的利潤增長。

-a78207acdf004b4190ad68710818f127.jpg)

關注業績指引上調的可能

在AI需求激增的背景下,儘管華爾街已經給予了高增長的預期,台積電憑藉行業領先地位保持良好的獲單能力和議價能力,使其今年前兩個季度的營收和利潤均超過市場預測。

台積電在3納米和7納米技術的領先優勢、以及5納米的穩健創收是這家晶片代工巨頭業績增長的底氣,該公司的戰略重點將繼續提升3納米產品的產量、同時推進2納米的研發。其在高性能計算(HPC)和智慧手機領域的擴張預計也將進一步提振業績。

值得註意的是,台積電也是近期OpenAI與輝達、AMD等公司達成AI交易的潛在受惠者,因為製造先進晶片的訂單大概率仍會落在台積電手里。

摩根士丹利上週報告稱,由於AI需求強勁,如果台積電再次上調全年營收指引,股價就會上漲。鑒於半導體行業趨好和2026年產品價格上漲,大摩建議在財報日之前增持台積電股票。

在公佈二季度業績時,台積電將其全年營收指引從以美元計價的20%中位數上調至30%。花旗預計,AI需求的不斷增長仍可能使得台積電收入超過已經上調的年度指引。

摩根士丹利預計,台積電可能會將2025年的營收增速預期從30%上調至32-34%,並將資本支出指引小幅縮減至約400億美元。在最樂觀的情況下,台積電可能會將全年營收上調35%以上,驅動股價上漲3-5%。

IDC副總裁Mario Morales預計,台積電今年全年營收年增速將增長30%至35%。他提到,鑒於AI基礎設施投資的持續高速增長,台積電將繼續超越其他競爭對手,因為像輝達和AMD這類晶片供應商只有一個地方可去——那便是台積電。

台積電股價展望

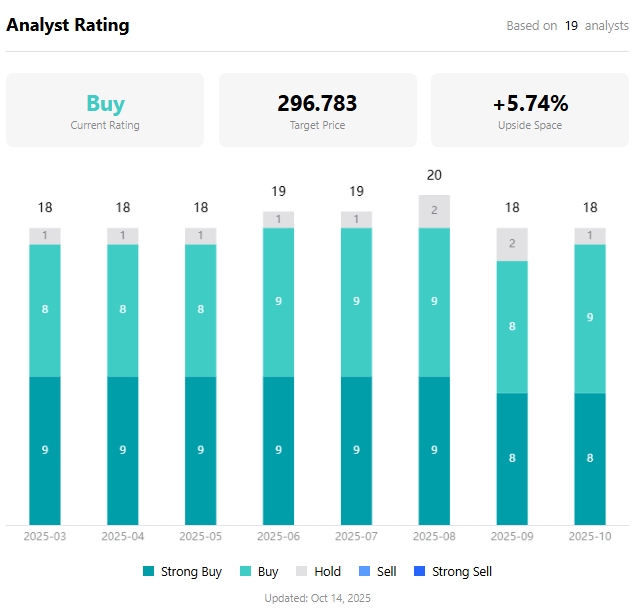

截至10月13日週一,台積電美股股價上漲超53%,同期輝達股價上漲40%。據TradingKey數據,分析師給予台積電的平均目標價為296.78,較最新收盤價有約6%的上漲空間。

【台積電股票平均目標價,來源:TradingKey】

在長時間刷新曆史新高之後,考慮到美國關稅和廣泛存在的AI泡沫擔憂,市場對於台積電能否維持漲勢存在一定程度的懷疑。

Morales認為,即便關稅和貿易爭端增加了不確定性,AI基礎設施仍是雲服務提供商、製造商和公司的“戰略性的爭奪之地”。

從近一個月的分析師覆蓋更新情況看,巴克萊將台積電目標價從325美元上調至330美元,美銀證券給予330美元的目標價,Susquehanna最高看至400美元。