投資工業 AI 與智能製造

- 工業AI正引領新一輪“智慧製造革命”,透過融合機器人、感測器、自動化系統與AI分析,推動全球製造業進入智慧化與自適應的新階段。

- 它的核心價值在於:提升效率、實現預測性維護、改善品質控制,並增強供應鏈韌性與勞動力不足時的穩定性。

- 產業鏈橫跨工業與科技兩大陣營,主要代表包括西門子(Siemens)、羅克韋爾自動化(Rockwell)、ABB、霍尼韋爾(Honeywell)、發那科(Fanuc)、英偉達(Nvidia)、微軟(Microsoft)與亞馬遜(Amazon)。

- 風險方面,產業面臨高昂的前期投入、複雜的系統整合、AI應用「虛實難辨」以及地緣政治風險,但這一產業浪潮的長期趨勢已不可逆轉。

新一輪工業革命

TradingKey - 製造業一直是全球經濟的心臟。從蒸汽機到流水線生產,每一次變革都推動了人類生產力的躍升。如今,AI的深度融入讓「工廠」變得可以學習、自我修正並即時優化——智慧製造由此誕生。

工業AI的投資邏輯在於,它處在科技與製造的交叉點。 這不僅是“機器人上生產線”,更是包括預測性維護、自動駕駛運輸、能源優化與自我修復系統在內的整體智慧轉型。 能掌握這些工具的企業,將在降低成本、提升產能與競爭力方面形成長期優勢。

工業AI的價值所在

在能源波動、供應鏈中斷、技能缺口等挑戰頻繁的環境下,智慧製造已從「可選項」變為「必需品」。

AI賦能的生產體係可實現:

- 預測性維護-提前發現設備隱患,避免高額停機損失;

- 自動化質檢-精度超過人工檢測;

- 智慧機器人作業-接手重複或危險任務;

- 自適應物流系統-即時優化運輸路線。

這種彈性不僅帶來經濟效益,更建構企業的策略壁壘,使其在面對突發事件時更具抗壓性。

資料來源:https://www.ifr.org

投資格局

工業AI生態覆蓋從工業巨頭到科技創新者的完整鏈條。

- 西門子(Siemens)透過「數位工業」部門,將AI嵌入能源與製造網路的每個節點;

- 羅克韋爾自動化(Rockwell)整合軟硬體平台,打造智慧工廠解決方案;

- ABB深耕機器人與電氣化領域;

- 霍尼韋爾(Honeywell)在航空、建築及工業系統中融入AI演算法。

-3ec0c0e55d784c3781493c1182826e0f.jpg)

資料來源:https://www.blog.siemens.com

在機器人領域,發那科(Fanuc)與安川電機(Yaskawa)主導亞洲市場;康耐視(Cognex)在機器視覺檢測方面領先; 英特爾(Intel)與英偉達(Nvidia)提供算力晶片;微軟(Microsoft)與亞馬遜(Amazon)的雲基礎設施則實現從邊緣到雲端的數據連接到從邊緣到雲端分析。

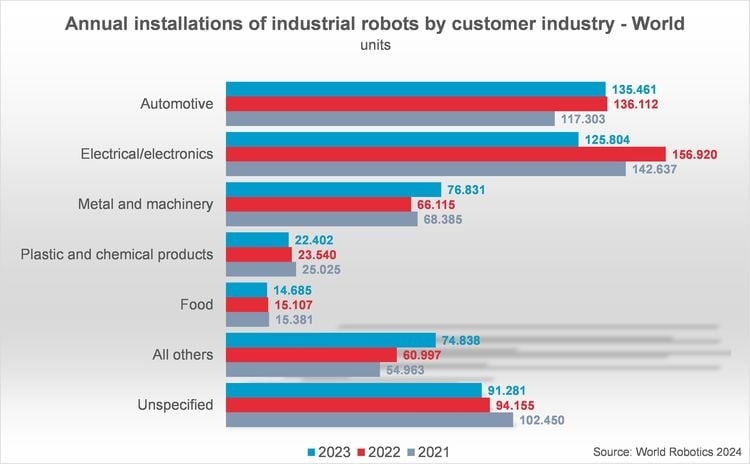

成長驅動力

推動工業AI發展的結構性力量主要來自:

- 供應鏈重構與在地化生產:西方製造業回流,推動高自動化工廠建設;

- 勞動力短缺:機器人與AI填補技能缺口,提高生產彈性;

- 永續發展目標:透過能源效率優化與循環經濟降低碳排放;

- 政府政策推動:全球多國推出AI與工業升級補貼計畫;

- 「工業4.0」普及:汽車、製藥、能源等產業的數位轉型加速擴散。

-c33cb8f48340485288e32d4d182c41cf.jpg)

資料來源:https://www.ifr.org

風險與挑戰

儘管長期趨勢明確,短期仍面臨多重挑戰:

- 投資門檻高:小型企業難以負擔昂貴的初始成本;

- 系統整合複雜:AI需與舊設備相容,過程漫長且昂貴;

- 虛假宣傳氾濫:部分公司「AI包裝」嚴重,缺乏實質成果;

- 地緣政治風險:晶片出口管制、供應鏈分割或擾亂產業節奏。

投資佈局

工業AI板塊適合同時佈局成長與防禦性資產。

- 核心配置:西門子、ABB、羅克韋爾等全球工業龍頭;

- 高成長配置:發那科、安川馬達、康耐視等自動化與視覺偵測領域領導者;

- 科技賦能配置:英偉達、微軟、亞馬遜等為工業AI提供核心算力與雲端支援;

- ETF選擇:如Global X Robotics & AI ETF(BOTZ),可實現多元化曝險。

工業AI的推廣是一個漸進過程,未來數年工廠升級將持續推進。長線投資者可在複合成長中獲益,並規避短期波動。

結語:智慧工廠的未來

工業AI不再是未來的概念,而是正在重塑生產、交付與消費的現實力量。 擁抱AI的企業將獲得效率、抗風險能力與永續性的多重紅利;拒絕變革的企業則將被淘汰。

對投資人而言,工業AI結合了製造業的穩健性與科技股的成長性。 從西門子與羅克韋爾的平台,到英偉達的晶片、康耐視的視覺系統,整個生態正成為產業升級的中樞。

儘管風險存在,但趨勢不可逆。 當工廠從“生產線”演變為“學習系統”,誰投資於這一變革,誰就佔據了下一場工業革命的核心位置。

-0f9b59b3ad8647dead0372b303cedb48.jpg)