派拓網絡Q4業績超預期!AI+平台化雙引擎點燃成長勢能

派拓網路2025財年第四季財報點評

TradingKey - 派拓網(納斯達克:PANW)2025財年第四季營收實現強勁成長,主要得益於人工智慧增強網路安全解決方案及平台拓展的推動。公司營收超出預期,訂閱收入亦有所成長,但由於軟體和雲端業務的投入增加,利潤率面臨一定壓力。同時營收年化率突破100億美元,且公司上調了2026財年業績指引,這提振了市場信心,推動其股價在盤後交易中上漲約5%。

來源:TradingKey

關鍵財務數據

指標 | 2025財年第四季 | 2024財年第四季 | 超出 / 未達預期 | 同比變化 |

總營收 | 25.4億美元 | 21.9億美元 | 超出預期 | +16% |

非GAAP每股收益 | 0.95美元 | 0.75美元 | 超出預期 | +27% |

毛利率 | 73.2% | 73.8% | 未達預期 | -0.6個百分點 |

下一代安全業務年化經常性收入(ARR) | 56億美元 | 42.2億美元 | 超出預期 | +32% |

訂閱及支援收入 | 19.6億美元 | 17.1億美元 | 超出預期 | +15% |

產品收入 | 5.74億美元 | 4.81億美元 | — | +19% |

剩餘履約義務 | 158億美元 | 127億美元 | — | +24% |

資料來源:派拓網路、TradingKey

業務板塊及區域業績表現

產品亮點:下一代安全(NGS)年化經常性收入(ARR)年增32%,達55.8億美元,超出先前55.2億至55.7億美元的指引區間。這一增長得益於多產品解決方案的廣泛採用,包括安全存取服務邊緣(SASE)、Cortex XSIAM以及軟體定義防火牆等。產品營收成長19% 至5.739億美元,主要受向可擴展的軟體型防火牆及雲端聚焦部署轉型的推動,其中一筆6000萬美元的重大合約便是典型例證。訂閱及支援收入成長15%至19.6億美元,這得益於整合雲端安全訂閱服務的需求成長,以及Prisma AIRS等全新人工智慧驅動產品的推出。

平台化戰略:平台化策略成效顯著,目前已有約900家客戶部署了多款派拓網路的產品。此策略推動淨留存率達到120%的高位,反映出公司交叉銷售成效顯著且客戶流失率低。透過新獲得的FedRAMP雲端安全認證,公司在美國政府部門的業務不斷拓展,不僅提升了銷售管道的可見性,也為其在高度監管環境中的成長奠定了基礎。

地緣與供應鏈:對中國市場的直接營收比例仍維持在5%左右的較低水平,這降低了美中貿易限制(尤其是硬體銷售領域)所帶來的風險。本公司持續推動供應鏈多元化,並聚焦雲端及軟體解決方案,以緩解地緣政治風險。在監管審批和市場需求的雙重支撐下,北美和歐洲仍是主要營收來源。

財務總結:毛利率達到73.2%,這主要是由於為支援人工智慧創新和平台可擴展性,公司在研發及雲端基礎設施方面加大了投入。儘管為推動新產品研發和全球擴張,營運支出有所增加,但公司仍實現了30.3%的非GAAP營業利潤率,這一顯著成就體現了其營運槓桿效應和嚴謹的成本管理。2025 財年全年,派拓網路實現調整後自由現金流35.1億美元,自由現金流利潤率高達38%。強勁的現金流不僅支持持續的股票回購、增強財務靈活性,還為策略性舉措提供資金,包括已宣布的對CyberArk的收購,此舉將進一步擴大派拓網絡的產品規模並增強技術能力。

業績指引與管理層評論

2026 財年第一季指引:派拓網絡預計營收為24.5億至24.7億美元(年增 15%),下一代安全業務年化經常性收入為58.2億至58.4億美元(年成長 29%),非GAAP每股收益為0.88至0.90美元(年成長13%-15%)。

2026 財政年度全年指引:全年營收預估為104.75億至105.25億美元(年增 14%),下一代安全業務年化經常性收入為70億至71億美元(年增26%-27%),非GAAP每股收益為3.75至3.85美元(年成長12%-15%)。 2026 財年非GAAP自由現金流利潤率達38%-39%。

管理層評論:執行長Nikesh Arora指出,得益於平台化策略和人工智慧的推動,公司營收年化率突破100億美元。財務長Dipak Golechha強調,在遞延付款模式和輕資本營運的支撐下,公司營運效率顯著提升,自由現金流持續成長。

結論與展望

派拓網路2025財年第四季業績表現強勁,在人工智慧驅動的安全平台及平台化策略的推動下,營收實現穩健成長。展望未來,擬議的對CyberArk的收購以及Prisma AIRS等創新產品,將為派拓網絡的持續增長奠定良好基礎, 前提是公司能有效應對競爭和地緣政治挑戰。儘管前瞻本益比約為47倍,處於較高水平,但強勁的自由現金流產生能力和市場領先地位使其長期前景頗具吸引力。政府部門業務的持續成長、對中國市場的低敞口以及不斷豐富的產品組合,進一步支撐了派拓網絡的成長前景。在宏觀環境不斷變化的背景下,利潤率擴張和執行能力將是關鍵觀察點,但公司以人工智慧為核心的平台策略為其前景注入了積極因素。

.png)

派拓網路2025財年第四季財報前瞻

TradingKey - 派拓網(納斯達克:PANW)定於 2025 年 8 月 18 日(週一)美股收盤後發布 2025 財年第四季財報,隨後將於美國東部時間下午 4:30 召開財報電話會議。過去一年,該股展現出強勁勢頭。這背後是混合辦公環境下網路威脅日益增多,以及向雲端原生和人工智慧驅動的安全平台加速轉型,推動了市場對網路安全解決方案的旺盛需求。儘管在軟體投入和雲端轉型過程中面臨一定的利潤率壓力,但憑藉在零信任網路安全領域的領先地位和平台化策略,派拓網路仍深受投資人青睞。接近第四季財報發布,市場預期其營收將持續維持兩位數成長,但產業競爭加劇和宏觀環境挑戰下,利潤率表現和執行風險仍是投資者關注的焦點。

來源:TradingKey

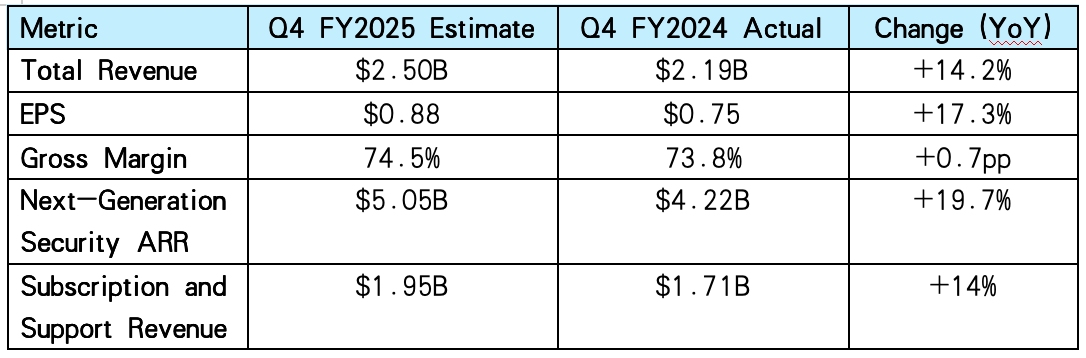

市場預期

資料來源:派拓網路、Zacks 投資研究、雅虎財經、TradingKey

投資者關注重點

AI驅動安全與平台化成長:公司以AI為核心的產品線,包括 Cortex XSIAM 和 Prisma Cloud,預計將持續拉動成長。平台化策略旨在整合網路、雲端與安全運營,而充足的待簽訂單可望進一步推動業務發展動能。下一代安全(NGS)年度經常性收入(ARR)的成長,以及多產品業務,尤其是安全存取服務邊緣(SASE)和軟體防火牆的拓展,將成為第四季度及未來的關鍵營收驅動力。

中美貿易限制與全球業務佈局:儘管與同業相比,該公司對中國的直接收入影響有限(約 5%),但美國對先進技術的出口管制可能間接影響全球供應鏈和支出模式。在持續的地緣政治緊張局勢下,公司如何應對貿易政策、維持北美、歐洲及其他地區的成長,將關係到業務的抗風險能力。

利潤率趨勢與資本配置:轉型為軟體和雲端解決方案過程中,由於規模化挑戰和投資成本上升,利潤率仍面臨壓力。不過,第四季毛利率預計將穩定在 74.5% 左右。該公司強勁的現金流支撐著積極的股票回購計劃,也為適度提高股息留出空間。資本配置決策,尤其是在股票回購以及在投資創新的同時平衡長期獲利目標方面,仍將至關重要。

近期動態與監理環境

政府部門拓展:派拓網路近期多項雲端安全服務獲得 FedRAMP(聯邦風險與授權管理計畫)認證,鞏固了其在美國政府領域的地位。這項認證將助力公司在網路威脅加劇的背景下擴大市場滲透,並增強合規能力。

AI創新與競爭地位:Cortex 系列中人工智慧技術的升級,包括自動化威脅偵測與回應,有助於派拓應對日益複雜的網路攻擊。對 IBM QRadar 的策略性收購以及 CoPilot 自動化工具等舉措,進一步鞏固了其市場領先地位。儘管面臨雲端原生廠商的激烈競爭,但綜合平台優勢和忠實客戶群仍是其核心競爭力。

市場動態與宏觀因素:受人工智慧、雲端普及和混合辦公趨勢推動,網路安全市場預計將以 15-20% 的年增速成長。不過,全球 IT 支出波動和企業預算緊縮可能導致部分大型訂單延遲,影響短期計費成長。

貿易與供應鏈風險:儘管中美貿易限制可能抑制硬體銷售,但派拓對軟體和雲端安全的專注降低了直接影響。公司正持續多元化供應鏈以應對潛在中斷。

結論

派拓網路2025財年第四季的業績將展現公司在持續的經濟和地緣政治挑戰中如何有效利用人工智慧驅動的網路安全成長。如果下一代安全 (NGS) 年度經常性收入 (ARR) 的持續強勁增長,以及其整合平台的普及率提升,且業績超出預期,將有望引發積極的市場反應。市場將關注利潤率表現以及貿易相關風險的管理方式。憑藉其在AI增強型網路安全和平台解決方案領域的領先地位,派拓網路有望實現長期持續成長,前提是其能夠保持嚴格的成本控制並成功應對全球複雜情況。