Tripadvisor (TRIP):AI賦能下的旅遊業低估潛力股

投資速覽

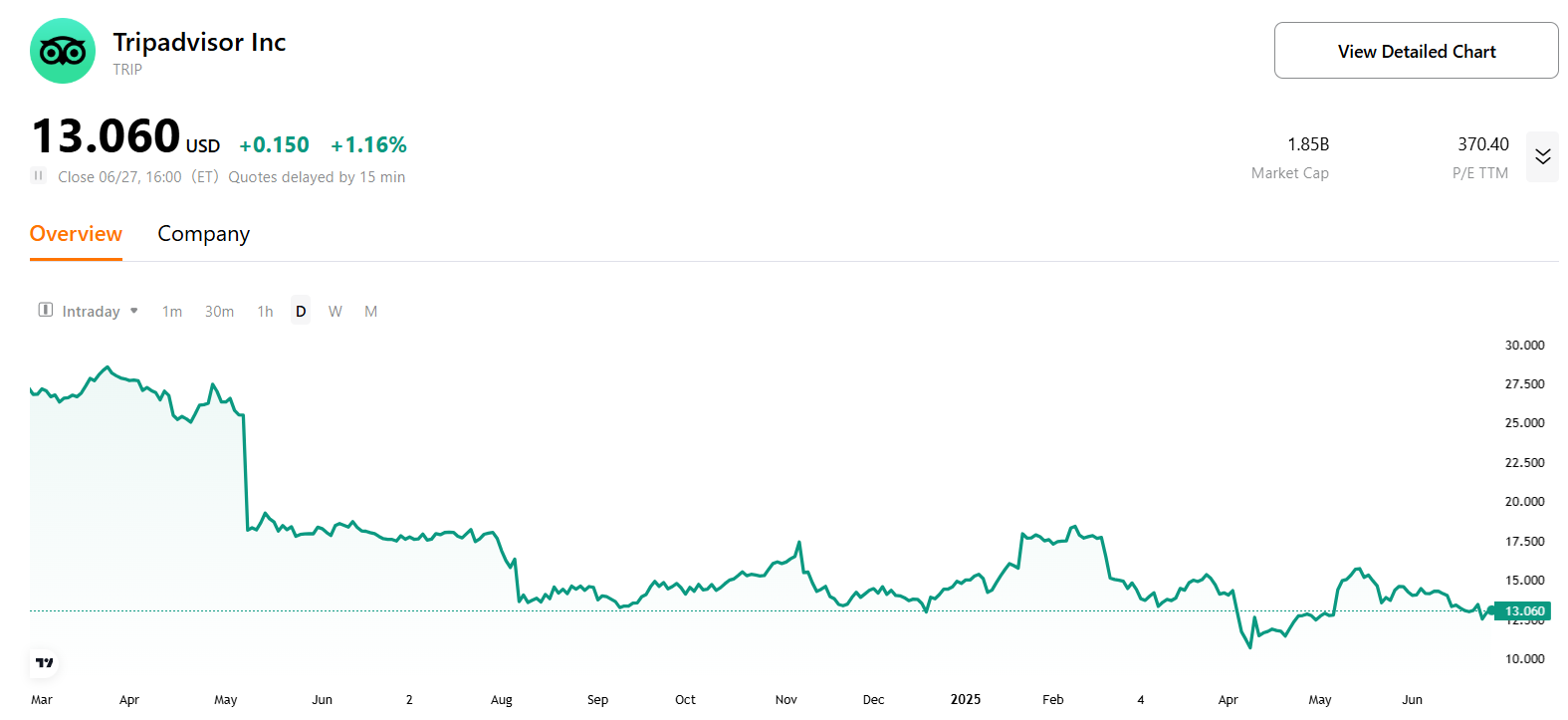

TradingKey - Tripadvisor是全球領先的旅遊指導平台,正從純粹的廣告模式轉向交易型收入模式的策略性轉變,展現成長潛力。2025年第一季度,Viator(體驗預訂)與TheFork(餐廳預訂)分別實現10%和12%的收入成長,降低了對廣告收入的依賴。人工智慧(AI)驅動的個人化工具,如行程規劃和評論摘要,提升用戶參與度和轉換率,契合體驗經濟趨勢。儘管面臨競爭和經濟波動風險,但它目前的前瞻市盈率8.7倍,低於同業中位數15倍,具有吸引力。Viator成長與AI變現潛力值得關注,目標價13-22美元。

來源:TradingKey

公司概況

Tripadvisor由Stephen Kaufer於2000年創立,旨在簡化旅遊規劃,現已成為全球最大的旅遊指導平台,擁有超10億條評論,涵蓋1246萬家全球商家。除用戶評論外,它提供酒店和機票比價(2013年推出)、Viator的體驗預訂和TheFork的餐廳預訂,為旅行者提供透明可靠的信息,助力決策。

公司總部位於麻薩諸塞州尼德姆,2004年被IAC收購,後與Expedia合併,2011年在納斯達克以TRIP代碼獨立上市。其業務覆蓋43國,行動應用下載量超1億,推動用戶參與。憑藉4億月活躍用戶和龐大的用戶生成內容(UGC),Tripadvisor在旅遊科技領域佔據獨特地位。公司傳統以龐大的UGC內容庫和飯店廣告業務為核心,但近年來旗下體驗預訂平台Viator和餐廳預訂平台TheFork已成為驅動營收成長的關鍵力量。

商業模式:多元化與轉型

來源:Tripadvisor

Tripadvisor的商業模式遠不止於其作為點評網站的普遍認知。它是一個綜合性的全球旅遊指導平台,其核心競爭力在於其龐大的用戶生成內容(UGC)庫,包括超過10億條涵蓋酒店、餐廳、景點等各類旅遊服務的評論和意見。這種內容深度和廣度為用戶提供了值得信賴的旅行規劃訊息,也為Tripadvisor建立了強大的品牌認知和社群基礎。

Tripadvisor的收入主要來自以下幾個方面:

- 廣告收入:這部分收入主要來自其核心平台的展示廣告和飯店廣告。飯店和旅遊服務提供者透過支付費用,使其資訊能夠觸及Tripadvisor龐大的用戶群。

- 佣金/交易費:這是公司成長最快的收入來源,主要由以下兩個平台驅動:

- 旅客:線上旅遊、活動和體驗預訂市場。當用戶透過Viator預訂體驗時,Tripadvisor會從中賺取佣金。

- TheFork:線上餐廳預約平台,尤其在歐洲市場表現強勁。當用戶透過TheFork預訂餐桌時,Tripadvisor會收取費用。

- 其他收入:包括訂閱服務和其他相關業務。

Tripadvisor向直接預訂的轉變與SaaS領導者的經常性收入模式相似,減少了對波動性廣告收入的依賴。其跨品牌交叉銷售的能力(例如,向飯店預訂者推薦Viator體驗)提高了收入穩定性。

競爭優勢

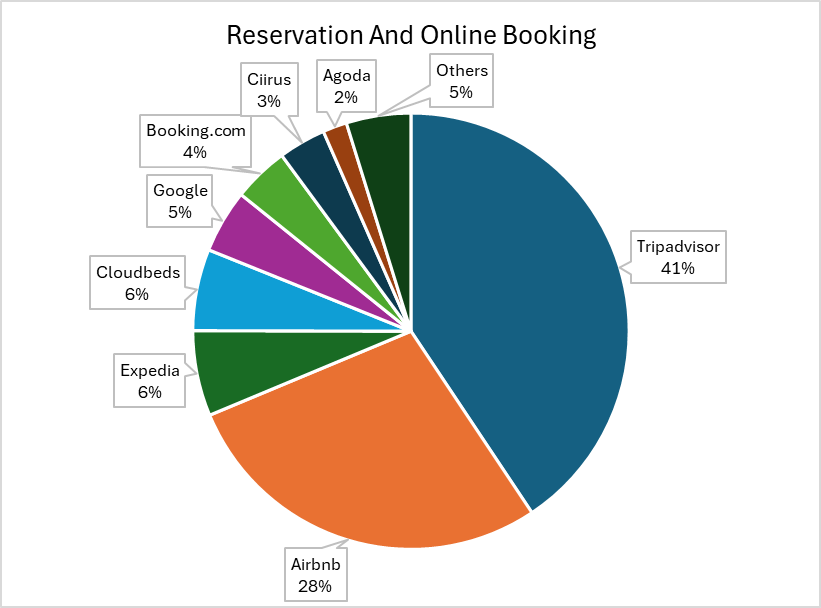

Tripadvisor的護城河在於其無與倫比的用戶生成內容規模,形成的網路效應令競爭對手如Airbnb Experiences或Booking Holdings難以匹敵。相較於追求低價的競爭對手,Tripadvisor透過AI數據驅動的廣告優化提升合作夥伴回報率和用戶滿意度,鞏固了在旅遊元搜尋和體驗領域的領導地位。

來源:6sense

Tripadvisor的主要競爭對手

- 線上旅遊代理商(OTAs):Booking Holdings(旗下有Booking.com、Agoda、Kayak等)和Expedia Group(旗下有Expedia、Hotels.com、Vrbo等)是主要的競爭者,尤其在飯店和機票預訂領域。它們在傳統旅遊預訂方面通常擁有更強的直接預訂能力。

- 搜尋引擎:Google(Google Travel)透過將其旅遊搜尋和預訂功能直接整合到平台中,日益成為Tripadvisor的競爭對手。

- 體驗專業平台:儘管Viator是該領域的領導者,但市場上仍存在許多小眾平台和本地營運商。Airbnb也在體驗和另類住宿領域與Tripadvisor競爭。

- 餐廳預約平台:TheFork在餐飲領域與本地及國際平台例如OpenTable競爭。

隨著旅行規劃和預訂持續向線上轉移,這一根本趨勢為Tripadvisor帶來了持續的順風,因為其整個業務模式都建立在數位化基礎上。消費者越來越傾向於追求獨特的本地體驗和活動,而非傳統的觀光項目,這直接推動了Viator業務的高速成長,使Tripadvisor在這一高成長領域佔據有利地位。

儘管Tripadvisor常被歸類為OTA,但其獨特優勢在於內容和指導功能,這使其與眾不同。Tripadvisor的核心競爭力在於龐大的用戶生成評論和真實體驗分享,使其成為全球領先的旅遊決策平台。相較之下,Booking Holdings和Expedia等競爭對手主要定位於線上交易型OTA,強調預訂轉換和價格競爭。這個差異至關重要:Tripadvisor的競賽障礙並非建立在最便宜的預訂引擎之上,而是作為最值得信賴的行前研究和靈感來源。這意味著其策略重心在於維護內容品質和提升用戶參與度,而非單純依賴價格戰,因此有望帶來更高的利潤率和更忠誠的用戶群。

AI進展

Tripadvisor正在利用AI來革新旅行規劃並提升收入。以下是其三大關鍵措施:

1.AI驅動的摘要:Tripadvisor分析其10億個點評,創建簡潔的AI生成的酒店和服務摘要,並突出關鍵主題。這有助於使用者做出更快、更明智的決策。該功能正在美國和加拿大推出,是對傳統點評的補充。

2.Trips AI旅行計劃器:Trips工具基於OpenAI的模型構建,可根據使用者輸入(目的地、日期、同儕、興趣)建立個人化行程。它會根據距離和偏好推薦酒店、餐廳和活動。使用者可以儲存、編輯和分享計劃。目前,該工具已在美國透過網頁版和行動端上線,並計劃在全球擴展。

3.與Perplexity合作:自2025年1月起,Tripadvisor與Perplexity AI搜尋引擎的資料授權將帶來高意圖流量。Perplexity的用戶尋求特定的旅遊推薦,其轉換率高於傳統搜尋流量。這種AI優先的漏斗能夠增加增量客戶,提高預訂效率並降低行銷成本,Tripadvisor CEO在財報電話會上明確表示,AI驅動的流量轉換率和收入可達一般用戶的3倍。

財務狀況

整體業績(2025年Q1)

- 營收成長:2025年Q1總營收達3.98億美元,年增1%。

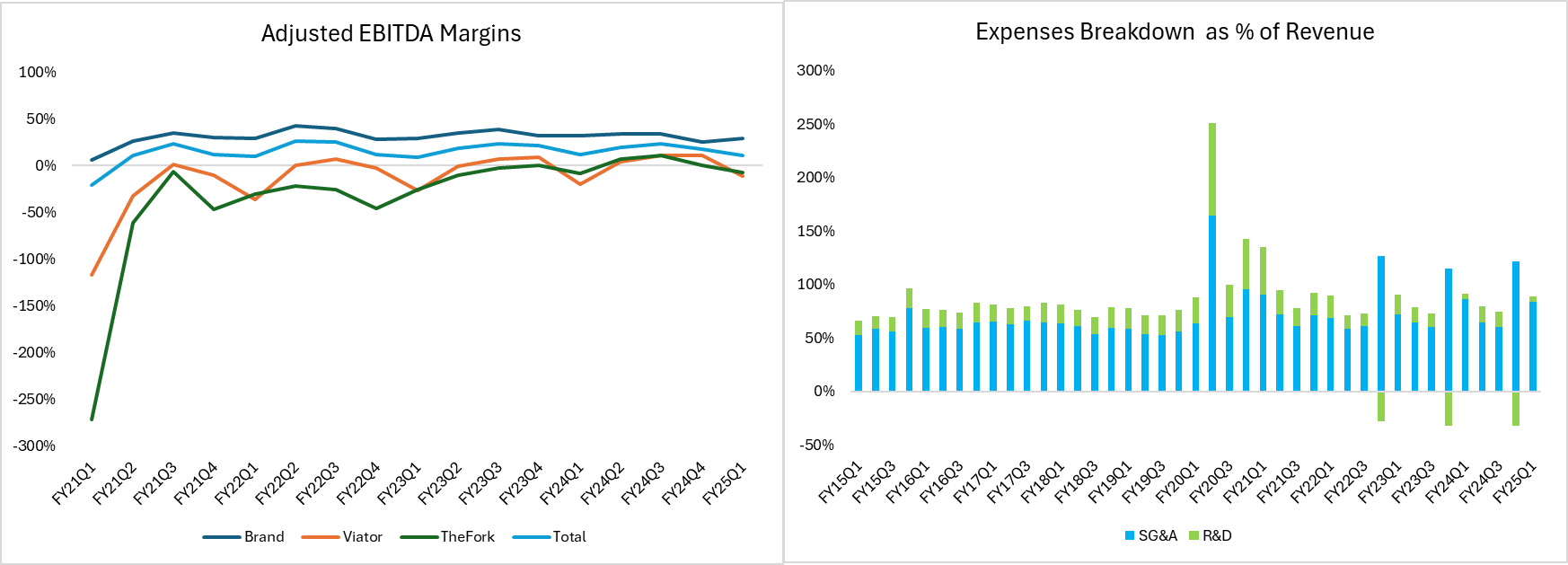

- 獲利能力(調整後EBITDA):調整後EBITDA為4,400萬美元,利潤率11%。Viator營收成長和TheFork軟體訂閱高成長(90%+)推動利潤結構改善。

- 淨利:非GAAP每股盈餘(EPS)0.14美元,較去年成長17%,遠超市場預期。

來源:Tripadvisor Earnings Report, TradingKey

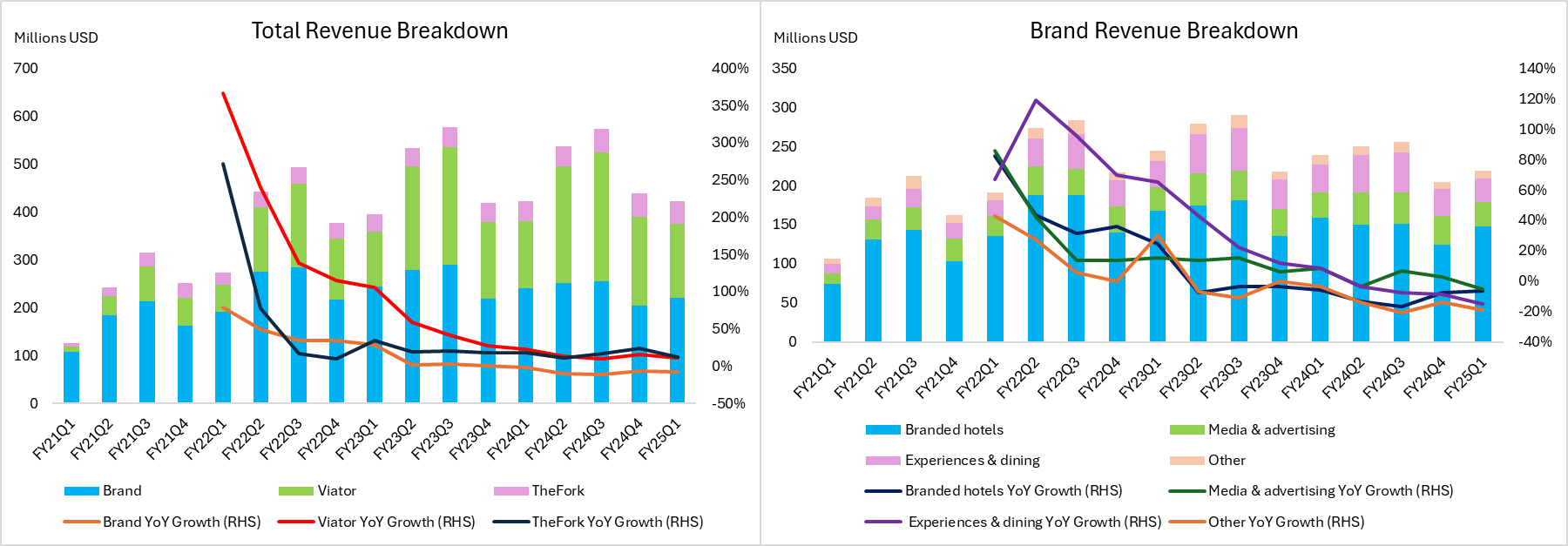

各業務板塊業績

- 旅客:表现最为突出,营收1.56亿美元,占总收入的39%,同比增长10%。总预订额(GBV)达11亿美元,同比增长10%。Viator直接预订占比提升,长期利好利润率。调整后EBITDA亏损收窄至1800万美元(亏损率11.3%),较去年同期(亏损率19.5%)显著改善。

- TheFork:營收4,600萬美元,佔總營收12%,年增12%。調整後EBITDA虧損400萬美元,該業務仍處於投資階段,短期犧牲利潤以搶佔歐洲餐飲預訂市場。

- 品牌Tripadvisor:營收2.19億美元,佔總營收55%,年減8%。此業務板塊提供了堅實的基礎,但成長速度慢於其他板塊。調整後EBITDA達6,500萬美元,利潤率30%,超預期,受惠於飯店元搜尋定價優化與成本控制。

來源:Tripadvisor Earnings Report, TradingKey

Tripadvisor透過AI驅動的高意圖流量獲取、直接預訂管道擴張及高成長業務,優化,平衡了核心業務的短期壓力。隨著TheFork在產品、市場及技術等方面的持續投入,其成長潛力預計在2025年下半年得到釋放,並進一步助力集團獲利改善。

估價

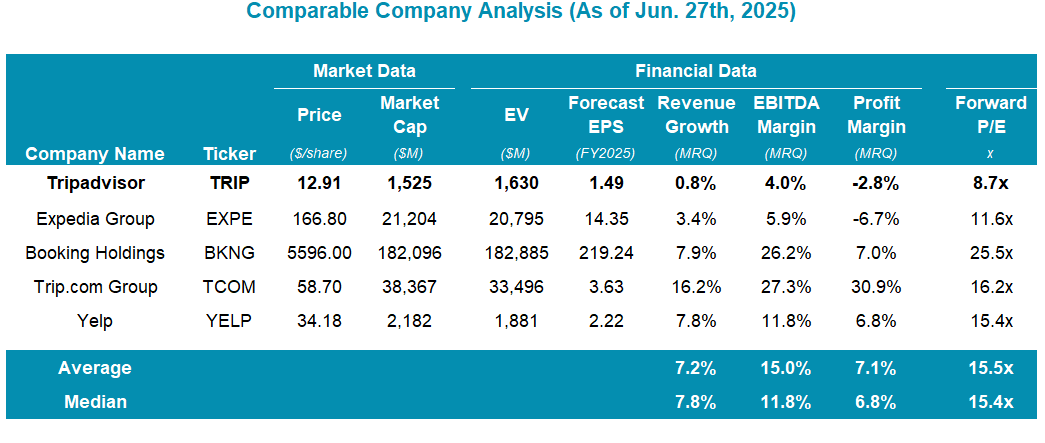

鑑於Tripadvisor目前的財務狀況及其相對於同業的地位,Tripadvisor合理的預期本益比應在8.7倍(目前)至15倍(接近同業中位數)範圍內。這一範圍反映了Tripadvisor適度的收入成長(0.8%)和EBITDA利潤率(4.0%),兩者都遠低於同業7.2%和15.0%的平均水平,因此低於行業15.4倍的中位市盈率是合理的。將此範圍應用於Tripadvisor 2025財政年度預測每股收益1.49美元,得出目標價區間為每股12.96美元至22.35美元。該範圍的低端考慮了持續的利潤率和增長挑戰,而高端則允許潛在的上漲空間,前提是Tripadvisor能夠持續提高收入增長、提高Viator和TheFork部門的利潤率,或者成功實現其AI計劃的貨幣化,從而使市場能夠重新評估該股以更接近同行中位數。

來源:StockAnalysis, TradingKey

風險與挑戰

Tripadvisor面臨的主要風險包括來自Booking Holdings等的競爭加劇,這可能會對其市場份額和利潤率造成壓力。監管部門對網路評論和廣告行為的審查將帶來合規成本和營運風險。公司對廣告收入的依賴使其容易受到宏觀經濟衰退和數位廣告支出變化的影響。此外,正在進行的產品轉型(例如TheFork從第三方代理商轉向自營銷售模式轉型)可能會暫時抑制收入。