美債持續走高!2026年或爆發美債拋售潮?

AI 播客

美東時間 5 月 15 日,2 年期美債殖利率升破 4%,10 年期升至 4.53%,30 年期穩站 5% 上方,創 2025 年 5 月來新高。地緣政治與通膨雙重衝擊,4 月 CPI 年增 3.8%、PPI 年增 6.0%,主要受油價推升,原油價格持續於 100 美元上方。此輪拋售另因聯準會領導層換屆,市場憂慮利率將維持高位或升息,12 月升息機率升至 38%。債市還面臨避險基金平倉、國債發行規模高企、海外官方買盤減弱等三重壓力。若殖利率持續上行,風險將外溢至更廣泛金融資產。

TradingKey - 美東時間 5 月 15 日,2 年期美債殖利率升破 4% 大關,10 年期美債殖利率升至 4.53%,30 年期美債殖利率穩站 5% 上方,創下 2025 年 5 月以來最高水準。

過去一個月,10 年期殖利率已從 4.0% 下方持續抬升逾 50 個基點,30 年期殖利率突破 5% 後仍持續走高,未見回落跡象。地緣與通膨的雙重衝擊,疊加聯準會領導層換屆,正在將美債推向一場系統性拋售潮。

地緣與通膨雙重衝擊

4 月 CPI 年增 3.8%,創 2023 年 5 月以來新高,月增 0.6%,雙雙超出市場預期;PPI 年增幅高達 6.0%,為 2022 年以來最大漲幅,能源價格是推高通膨的主力。WTI 原油價格持續維持在 100 美元上方,荷姆茲海峽封鎖導致全球油運幾近中斷,美國全國汽油均價已突破每加侖 4.50 美元。

供給衝擊的持續時間和嚴重程度,是通膨前景面臨的最大不確定性。

Natixis 北美利率策略主管 John Briggs 直言:「解決戰爭問題,我們就能計算出壓力何時會減輕。但如果不這樣做,這種油價造成的通膨黏性每天都在延長,將使降息的可能性降低,並增加石油驅動的通膨蔓延到其他所有領域的風險。」

當通膨不再是「一次性脈衝」而是「具備黏性」時,美債的避險屬性正受到系統性侵蝕。投資者開始意識到,持有以美元計價的固收資產已不再能對沖風險。這一邏輯重構,正在動搖美債長達數十年作為全球最安全資產的定價基礎。

華許尚未上任,債市已替他「加息」

此輪美債拋售的另一特殊之處在於,它恰逢聯準會領導層換屆的敏感窗口。

凱文·沃什已獲任命,將於 6 月正式接任聯準會主席。市場原本押注沃什將推動降息與縮表的政策組合,推動曲線陡峭化交易。但隨著油價高企與通膨持續,利率定價已發生根本性逆轉。

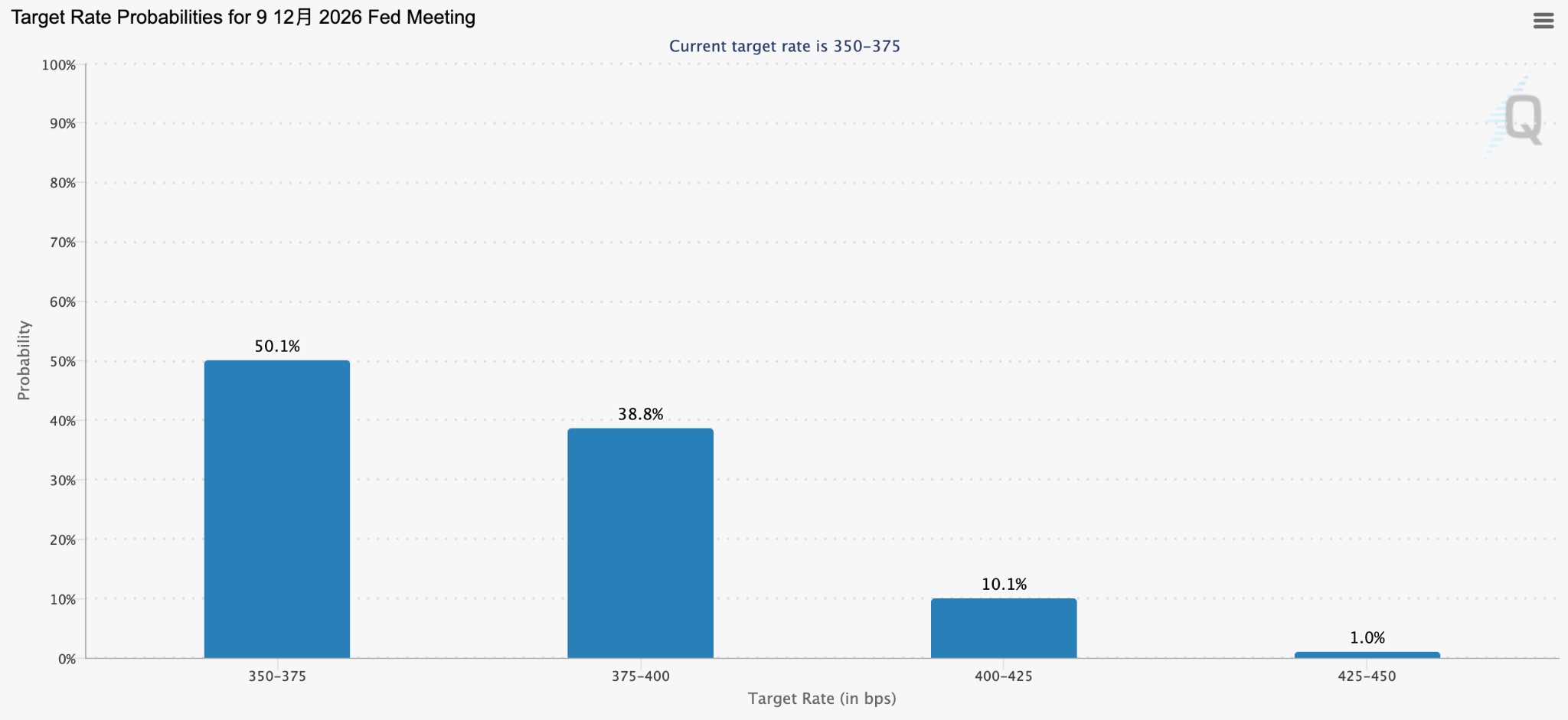

【市場一度押注年內將升息,來源:CME FedWatch】

沃什尚未主持首次政策會議,債市已提前替他將『升息』推至前台。

截至 5 月 14 日,市場定價 12 月升息 25 個基點的機率已升至逾 38%,2 年期美債殖利率已站上 4%,高於聯準會 3.5% 至 3.75% 的目標區間上限。

Yardeni Research 總裁 Ed Yardeni 直言,2 年期殖利率高於聯邦基金利率是市場發出的清晰信號:當前的利率水準不足以遏制通膨,聯準會可能不得不升息。

貝萊德投資研究所全球投資組合研究主管 Vivek Paul 坦言:『債券價格正在重新定價,因為市場預期利率將維持在高位更長時間,或者降息次數不會那麼多,我認為這是合理的推斷。』

貝萊德智庫已對長期美國國債持低配立場,因能源衝擊推動期限溢價上升。

債市拋售壓力從何而來?

除了通膨與政策預期外,美債市場還面臨供需層面的三重擠壓:

避險基金集中平倉曲線陡峭化交易。此前大量資金押注 2 年期與 30 年期利差擴大(曲線陡峭化)。通膨和強勁的經濟數據推翻了這一邏輯,導致大規模強制平倉,放大了殖利率上行幅度。

國債發行規模持續高企。財政部一年多來一直維持「至少在未來幾個季度」維持發債規模不變的表述。Brandywine 投資組合經理 Jack McIntyre 警告,若措辭改為「幾個季度」,市場將解讀為發債壓力即將解除,可能加速拋售。

海外官方買盤邊際減弱。凍結俄羅斯資產的前例削弱了部分央行對美元資產的絕對信任。若中國、日本等主要持有國開始系統性減持或放緩增持,美債市場的供需平衡將被徹底打破。而根據美國財政部的最新數據,中國持有的美債規模已降至 6,933 億美元,處於 2008 年以來的最低水準附近。

摩根大通調查顯示,美債市場看跌情緒持續上升,空頭部位已升至 13 週以來最高水準。

Standard Bank 策略主管 Steven Barrow 預言,10 年期美債殖利率今年將突破 5%,較目前水準高出逾 50 個基點。10 年期美債期貨未平倉合約量持續萎縮,反映市場正處於深度觀望狀態。

4.5% 的 10 年期殖利率曾被市場視為川普政府的政策容忍上限,而當前市場正以實際走勢測試該界限是否已失效。

如果殖利率繼續上行,風險將從債市外溢至更廣泛的金融資產,貸款利率攀升,高估值成長股面臨系統性估值壓縮,科技股長端 DCF 模型估值根基將被持續侵蝕。

當 2 年期殖利率突破 4% 時,聯準會降息的最後窗口正在加速關閉。由債市驅動的系統性金融收緊,或將成為 2026 年下半年市場面臨的主要敘事。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。