一塊披薩的勝利:為何達美樂能征服投資人的胃和心?

核心要點

- 成長有韌性:達美樂憑藉對平價快餐的需求,在經濟低迷時期表現強勁。

- 技術驅動的護城河:其先進的數位化營運提高了效率,降低了成本,並超越了競爭對手。

- 投資吸引力:高資產報酬率(ROA)、穩定的現金流和全球擴張,為長期投資提供了強勁潛力。

青春的披薩:一段溫暖的記憶

TradingKey - 十年前,我在國外留學,口袋裡幾乎沒什麼錢。達美樂的促銷傳單就像天降甘霖:一大塊披薩只要5美元,買一送一,簡直是窮學生的救星。我對複雜的披薩配料沒什麼興趣,但達美樂的芝士蒜香披薩一口下去卻讓我印象深刻,酥脆的餅底、芝士和蒜香,就像老朋友的微笑,簡單卻令人滿足。沒有其他品牌能呈現出這種純粹的味道;達美樂成為我青春裡一段溫暖的記憶。後來,我開始研究這家公司,發現它不僅僅是賣披薩,而是一家在十多年間憑藉堅持不懈,將簡單做到極致的企業。

當下,通貨膨脹像脫韁的野馬,而薪資成長卻像烏龜爬行,消費者不得不轉向更實惠的快餐。這種經濟現象稱為「口紅效應」,讓像達美樂、麥當勞和可口可樂這樣價格親民的品牌,在經濟寒冬中依舊大放異彩。過去,人們可能會在高級餐廳花50美元品嚐一位大廚製作的披薩。而現在,達美樂用實惠的價格和令人驚喜的美味,成為了更明智的選擇。接下來,我將帶你走進達美樂的成功故事,並分析為什麼它不僅是一塊值得品嚐的披薩,更是值得投資的選擇。

成功的秘訣:把簡單做到極致

達美樂的成功,其實就是一句話:把簡單的事情做到極致,並且每天堅持下去。從瀕臨倒閉的小披薩店到全球最大的披薩連鎖品牌,達美樂靠的不是花俏的廣告行銷,而是用真誠面對問題,用科技提升效率,用靈活的策略適應市場。

1.真誠的重生:從「紙板披薩」到顧客的心頭好

十幾年前,達美樂的日子並不好過。顧客抱怨他們的披薩像咬紙板一樣,服務一塌糊塗,品牌口碑幾乎跌到谷底。2009年,達美樂做了一個令人意想不到的決定:他們主動承認錯誤,把顧客吐槽的內容放在公開的廣告裡,直白地告訴大家:「我們搞砸了,但我們會改變。」

他們重新研發了餅底、醬料和芝士,甚至推出了像芝士夾心餅邊這樣的新口味。同時,他們不再一味追求30分鐘送達的速度,而是開始平衡效率和口味。結果很快就顯現:從2010年起,美國的同店銷售開始以每年6%的速度增長,達美樂用真誠贏回了顧客,也迎來了品牌的重生。

這種坦誠面對問題的態度,就像朋友犯了錯後,真心道歉並努力改正,你會忍不住再給他一次機會。而對投資人來說,這種能力證明了達美樂不僅能從低潮爬起來,還能面對未來的任何挑戰。

2.科技加持:讓披薩飛到你家門口

達美樂從來不只是賣披薩,它更像是一家披著速食店外套的科技公司。他們用科技讓點餐變得前所未有的簡單和順暢,每個細節都經過精心設計。

打開達美樂的應用程式,你可以看到披薩追蹤器即時告訴你披薩正在烤箱裡,十分鐘後披薩就上了外帶小哥的電動車。甚至有個零點擊應用程式,10秒內自動幫你下單。不想用手機?你可以透過Alexa、智慧手錶甚至車載系統點餐,甚至在X(以前的Twitter)上發個披薩表情符號也能下單。

更重要的是,這背後有一整套智慧化的營運支援。透過人工智慧分析使用者的點餐習慣,達美樂可以事先預測需求、優化庫存,確保平均訂單完成時間只有22分鐘,並且90%的訂單能在30分鐘內送達。他們也正在嘗試無人機和自動駕駛配送,目標是降低未來的配送成本。

對消費者來說,這一切讓點披薩變得無比輕鬆;而對於投資者來說,這些技術不僅提高了效率、降低了成本,還為達美樂構建了一個其他品牌難以複製的護城河。

3.靈活與全球化:在變化中穩步前進

達美樂的企業文化很像矽谷的新創公司,敢試錯,敢創新,敢改變。員工可以隨時提出點子,例如「表情符號點餐」就來自於內部的創新大賽。如果某些試驗,例如人工智慧語音點單失敗了,達美樂會迅速砍掉項目,把資源投入更有潛力的領域。扁平化的管理模式也讓門市的回饋能快速傳遞到總部,決策速度就像送外送的小哥一樣快。

在全球擴張方面,達美樂非常聰明。他們既有一套標準化的體系,例如全球統一的PULSE系統,確保每家店的披薩味道一致;又懂得因地制宜,例如在印度提供符合宗教習慣的素食披薩,在中國推出小龍蝦和麻辣口味,迎合本地消費者的喜好。

目前,國際市場亞洲和歐洲成為新的成長引擎。即使面對貿易戰或地緣政治壓力,達美樂的在地化策略也讓它在各地紮下了根。展望未來,隨著歐洲經濟預計在2025年因降息復甦,達美樂的國際收入可望進一步加速成長。

對投資人來說,達美樂的靈活文化和全球化視野就像兩台發動機,一台提供穩定的核心業務,另一台帶來無限的成長空間。

「Hungry for More」:多路開花的成長引擎

達美樂的「Hungry for More」策略是一場精準的多線進攻,全面開花。透過與Uber Eats合作,它吸引了大量新顧客;預計將在2025年底上線的DoorDash合作,將為其帶來更多流量。同時,達美樂的官方應用程式憑藉即時路線追蹤和流暢的用戶體驗,在月活躍用戶數上碾壓競爭對手。

在中國,達美樂是唯一承諾全通路30分鐘送達的披薩品牌。如果晚了一分鐘,顧客就能獲得一張免費的9吋披薩券。目前,90%的訂單都能準時送達,像是從不食言的老朋友。

這種多通路策略就像在經濟寒冬裡打開了幾扇窗:第三方平台吸引新顧客,官方應用程式留住老用戶,兩者像起司和餅底一樣緊密配合。對投資者而言,這意味著更低的獲客成本和更強的品牌忠誠度。尤其是在消費者追求性價比的時代,達美樂正好乘勢而上。

財務密碼:穩健數字裡的投資光芒

市場地位:王者的底氣

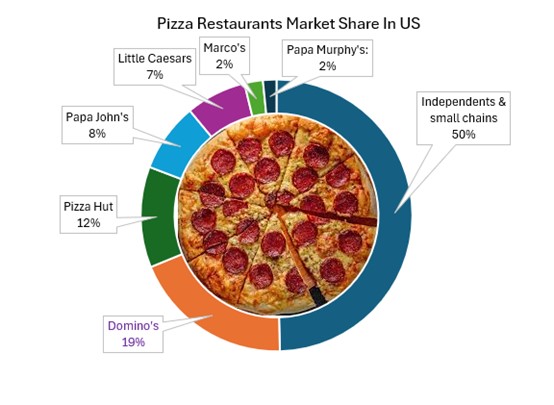

達美樂是全球披薩市場的絕對領導者。它在美國的披薩市場佔有率高達20%,遠超必勝客(12%)和棒約翰(8%)。

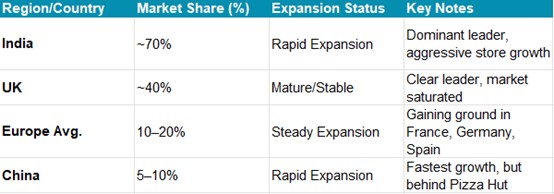

國際市場方面,在印度,達美樂佔據了組織披薩市場的70%份額;在英國,它以40%的外帶披薩市佔率領先;在歐洲大陸,市佔率穩定在10-20%。

在中國,達美樂正迅速崛起,佔據5-10%的披薩外送市場,截至2024年,中國市場約佔達美樂全球收入的13%,成為其成長最快的重要市場。

來源:HubSpot,TradingKey

來源:Jubilant FoodWorks,Domino’s,Euromonitor,Statista,Yum China

利潤率:效率的果實

達美樂的營運利潤率達到了19%,遠高於必勝客的15%和棒約翰的12%。這一優勢得益於其高效的供應鏈管理和先進的數位化營運體系。

對投資人來說,高利潤率不僅意味著公司營運效率高,還意味著更大的投資回報潛力。達美樂透過精簡成本和提升效率,成功將每一塊披薩變成了高價值的資產。

來源:Company Financials,TradingKey

ROA與估值:巴菲特的半場?

達美樂過去12個月(TTM)的資產報酬率(ROA)達到了令人驚嘆的33%,充分反映了這家公司憑藉相對較小的資產規模(典型的輕資產、特許經營快餐模式)創造強勁利潤的能力。雖然高ROA在這種商業模式中很常見,但達美樂的ROA显著高于竞争对手,比如Yum!Brands(約24%)和麥當勞(約16%),這突顯了其卓越的營運效率。

巴菲特一直偏愛高ROA的公司,因為這顯示企業能有效率地利用資產,同時具備穩定的現金流。達美樂在速食業的表現完全符合這一點,展現了其資產使用效率和獲利能力的優勢。

然而,達美樂的TTM本益比(P/E)約為28,遠高於巴菲特傳統上偏好的15以下水平。這個較高的本益比反映了市場對其成長前景的樂觀態度,但可能讓巴菲特有所猶豫。不過,巴菲特近年來對高成長、護城河寬廣的公司(如蘋果)表現出一定的彈性。如果他認同達美樂的技術護城河和全球化潛力,他或許會選擇破例,即便估值偏高。

關於負股東權益的真相

達美樂的股東權益為負數(約-40億美元),這並非源於經營虧損,而是由於公司長期以來的激進股票回購和分紅政策所致。每年約2.5億美元的股票回購預計將推動2025年的每股盈餘(EPS)成長6%。

無需過度擔憂負股東權益。達美樂持續穩定的自由現金流(自由現金流)足以輕鬆覆蓋股票回購與分紅,其業務穩健性堪比30分鐘必達的承諾。對長期投資者而言,這種「高股東回報+強現金流」的組合,正是持有十年的底氣。

.png)

來源:Company Financials,TradingKey

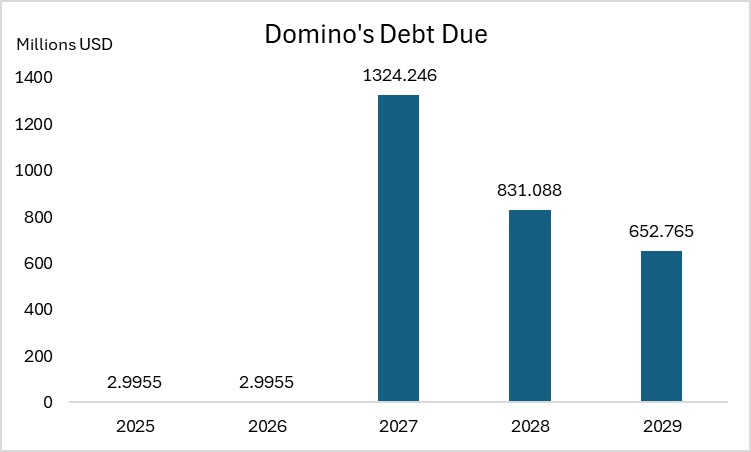

達美樂透過舉債支持股票回購和分紅,目前的槓桿率約為5倍。這種高槓桿在美國股市中特別是速食業並不少見,但在利率上升的環境下需要格外謹慎。

2025年和2026年,達美樂的債務到期壓力相對較小,每年僅需償還約300萬美元,使得這兩年對財務狀況的壓力較為有限。但2027年是重要節點,屆時約有13.24億美元的長期債務到期,成為公司面臨的一大償債挑戰。

這筆巨額到期債務將需要公司進行周密的財務規劃,以確保在不影響營運的情況下,能夠順利完成償付。這可能包括提前儲備流動性、優化債務結構以及進行再融資,以平穩渡過這一高峰期。

來源:Company Financials,TradingKey

自有門市與供應鏈:幕後的支點

美國直營店數量從2003年的577家降至如今的294家,雖僅貢獻8%營收,卻絕非擺設,它們是新技術與行銷策略的試驗場、店長與加盟商的訓練基地,更是總部洞察加盟商痛點的橋樑。這種輕資產重賦能的模式,為全球擴張鋪平了道路。

來源:Company Financials,TradingKey

供應鏈業務(美加地區)貢獻三分之二營收與三分之一利潤,卻具備外包可能性,揭示達美樂的核心競爭力並非實體資產,而是品牌與科技驅動的生態系統。中國業務由特許經營商獨立經營,在保持策略協同的同時,透過本土化口味與促銷策略靈活應對市場,展現了全球化與在地化的精妙平衡。

來源:Company Financials,TradingKey

投資邏輯:為何值得咬這一口?

達美樂的成功源自於對配送體驗的極致優化與持續創新,其品牌核心如同新鮮出爐的披薩——簡單、有效率、科技感十足,值得細細品味。核心投資看點明確:

- 口紅效應:經濟下行期平價速食需求提升。

- 高ROA:ROA常年領先同業,現金流穩定,價值投資人優選。

- 全球化潛力:亞洲與歐洲市場滲透率仍具提升空間

- 技術護城河:數位化與人工智慧應用讓傳統對手難以追趕

風險提示:

- 估價溢價:28倍PE或讓保守派卻步

- 槓桿壓力:高利率可能加劇債務負擔

- 平台博弈:第三方外送平台或分食利潤

- 海外變數:貿易政策、匯率波動與屬地監管風險

尾聲:一塊披薩的啟示

十年前那款5美元的起司蒜香披薩,不僅是窮學生的救急餐,更昭示達美樂把簡單做到極致的商業哲學。從街邊小店到全球披薩帝國,它證明:在消費賽道,專注者終成王者。對投資人而言,其穩健現金流、高資產效率與全球化潛力,恰如一份剛出爐的披薩,香氣誘人且值得託付。即便高P/E令巴菲特皺眉,但對願意接受稍高估值的投資者,這塊披薩依然值得咬一口,慢慢品味它的未來。