日股:短線與長線的策略差異

摘要

TradingKey - 繼 2023 年和 2024 年實現顯著增長後,我們預計日本股市將進入波動期。這前景源自於兩股相互對立的力量。從正面來看,日本不斷改善的經濟基本面正推動薪資成長和消費支出,進而提振企業獲利。但消極因素同樣存在,日圓的持續升值帶來了挑戰。作為出口導向經濟體,日本對汽車、電子和機械等產業依賴度較高,豐田、本田、索尼、松下等主要上市公司的業績與國際市場緊密掛鉤。而日圓走強會削弱這些企業的全球競爭力和獲利能力。在這兩股相互抵銷的力量作用下,日本股市短期內恐呈現明確的上漲或下跌趨勢。因此,就策略而言,短期交易者需密切注意這一輪的區間波動,著重留意日經 225 指數 33,600 點的低點和 41,200 點的高點。股指接近低點時,可能出現反彈行情;而靠近高點時,或許會開啟回落走勢。交易者可藉助對應的金融產品(例如日經 225 指數 ETF、期貨、差價合約及點差交易等),運用低吸高拋的策略來掌握市場機會。此外,對於較成熟的交易者而言,還能藉助多種選擇權組合策略,利用市場波動獲取收益。不過,對於長期投資者,建議在此階段保持謹慎,暫避日本股市。

來源:Mitrade

* 投資者可以透過被動基金(如ETF)、主動基金、金融衍生性商品(如期貨、選擇權和掉期)、差價合約和點差交易直接或間接投資於股指市場。

1. 近期股市走勢

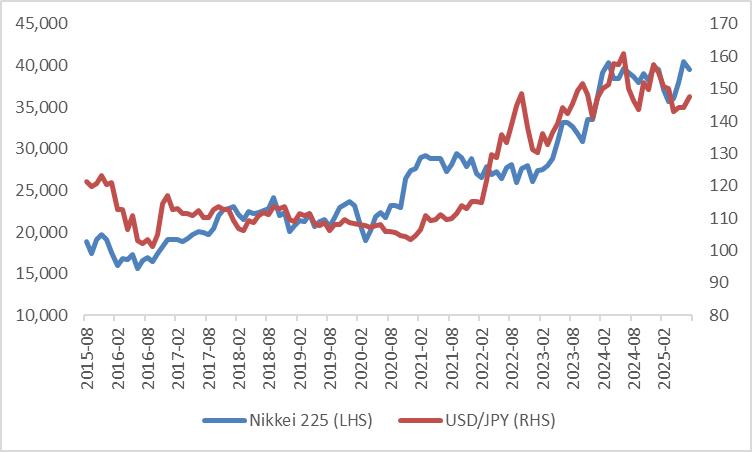

在日本經濟復甦、企業獲利改善以及重大股市改革的推動下,日本股市在 2023 年和 2024 年實現了大幅上漲。然而,進入 2025 年,這種單邊上漲趨勢陷入停滯。日經 225 指數呈現波動動態勢,先下跌後回升,受到多種因素的綜合影響,包括美國關稅政策變化、市場情緒轉變、企業股票回購及資金流入(圖 1)。

圖1:2023年以來的日經225指數走勢

來源:路孚特,TradingKey

* 相關資訊請參考 2025 年 7月 10 日發布的《20年期日債拍賣“過關”,日本長債仍負重:財政擴張與經濟技術性衰退》

2. 支撐日本股市的正面因素

展望未來,由於正反兩方面力量的平衡作用,我們預期日本股市將維持當前的波動格局,不會有明確的上漲或下跌趨勢。支撐日本股市的一個主要正面因素是日本經濟基本面的不斷強化。

儘管日本目前正面臨高通膨,且第一季實際 GDP 出現負成長,但政府採取的一系列措施(例如持續釋放緊急大米儲備)有望緩解通膨壓力。同時,穩定的薪資成長可能會提高家庭實際收入。收入的增加將支撐總需求上升,進而推動補庫週期。透過這一積極的需求 - 庫存循環,預計日本經濟將在第二季恢復正成長。

積極的經濟前景可望透過提升企業獲利和增強投資者信心,為日本股市提供上行動力。首先,不斷改善的經濟環境通常會推動薪資成長,進而刺激私部門消費和國內需求,形成支撐企業利潤成長的經濟良性循環。再加上持續推進的公司治理改革,這很可能會提高股本回報率(ROE),進一步推動股價上漲。其次,持續向好的經濟數據將增強投資人對日本金融市場和實體經濟的信心。例如,華倫・巴菲特曾公開表示,即便日本央行升息,他也不會考慮拋售日本股票。此外,信心的提升預計將吸引海外投資者增持日圓資產,外資流入將進一步助推日本股市走高。

3. 影響日本股市的利空因素

日本股市面臨的關鍵利空因素是日圓的持續走強。日圓升值主要由兩大核心因素驅動:其一,美日兩國貨幣政策存在分歧,聯準會將重啟降息週期,而日本銀行(日本央行)卻在升息,這支撐了日圓對美元的匯率;其二,市場預期日本債券殖利率將維持在相對高位,這進一步強化了日圓的上漲趨勢。

日圓升值主要透過兩個管道對日本股市產生影響(圖 3)。首先,日本經濟高度依賴出口,汽車、電子、機械等關鍵產業,以及豐田、本田、索尼、松下等主要上市公司,都在很大程度上依賴海外市場。日圓走強會直接削弱這些企業的國際競爭力和獲利能力。其次,由於日本企業以日圓編製財務報表,外幣收入(如美元)在折算為日圓時,會因匯率波動導致報告的營收和利潤減少。這種獲利下滑會直接從估值模型的分子端對股票估值形成壓力。

圖3:日股和日圓

來源:路孚特,TradingKey

4. 投資策略

基於日本股市目前受正面因素、利空因素交織影響的格局,以及宏觀經濟的階段性特徵,投資策略需建立在對核心變數的動態追蹤上。短期交易策略應緊扣多空力量博弈與宏觀資料節點。短期市場的核心矛盾是 「經濟復甦動能」 與 「日圓升值壓力」 的拉鋸,需結合宏觀經濟數據與政策訊號精準操作:

· 區間交易框架的細化:延續對 Nikkei 225 指數 33,600-41,200 區間的關注,但需嵌入核心變數觸發條件。若指數接近 33,600 支撐位,且積極因素佔優時(如日本核心 CPI 同比回落至 3% 以下、月度現金工資增速超 3.5%,顯示通膨壓力緩解且內需動能增強),投資者可透過 Nikkei 225 ETF或期貨佈局下跌,目標指向區間上沿上幅140 關口、美日 10 年期利差收窄至 200 個基點以內),投資人可透過空頭期貨及看跌選擇權等工具鎖定收益。

· 產業輪動邏輯:結合正面因素中 「內需擴張」 與利空因素中 「出口承壓」 的分化,短期專注於兩類標的:第一,受益於薪資成長與內需復甦的板塊,如零售(7-Eleven 母公司 Seven & I)、食品加工(味之素),這類產業受日元影響較小,庫存循環」;第二,規避高度依賴海外市場的出口型產業,如汽車(豐田、本田)、消費電子(索尼),尤其需警惕其季度財報中 「匯率損益」 對利潤的衝擊。

* 如需了解更多支持我們外匯市場觀點的經濟情勢與展望,請參閱下文宏觀經濟章節。

5. 宏觀經濟

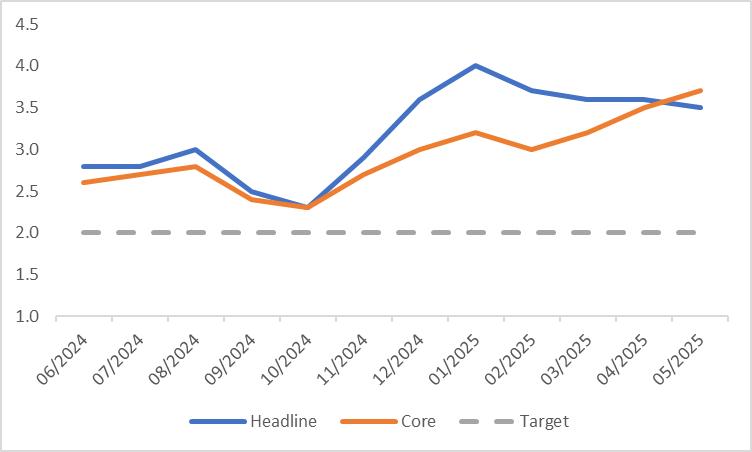

当前,高通胀正成为日本经济所面临的一大难题。从整体消费者价格指数(CPI)来看,虽然该指标较今年年初的 4% 有所下降,但 5 月最新数据仍达到 3.5%,显著超出日本银行设定的 2% 目标。大米价格的猛涨是推高通胀的主要原因 —— 即便政府已采取释放紧急大米储备、改革流通体系等举措,米价较去年仍上涨了一倍多。此外,剔除能源和食品后的核心 CPI 从 2 月开始就不断上升(图 5.1)。这一上涨趋势,很大程度上是由于工资增长带动了核心服务业价格的上扬。

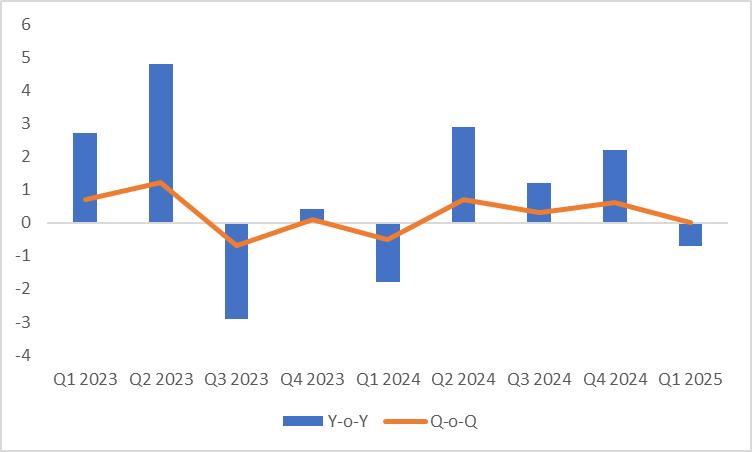

日本經濟成長已明顯受到高通膨的波及。雖然私部門收入有一定成長,但由於人們對物價持續上漲的擔憂以及對未來的不確定感,個人消費下降了 0.5%。同時,全球需求走弱疊加貿易領域的緊張態勢,使得日本近期出口下滑。再考慮到製造業成長放緩和投資規模縮減,這些因素相互作用,造成第一季實際國內生產毛額(GDP)年比呈現負成長(圖 5.2)。不過,對於日本宏觀經濟的未來走向,我們依然保持樂觀。預計政府持續投放緊急大米儲備將減輕通膨壓力,同時薪資的穩定成長將推動家庭實際收入提高。收入的增加將為總需求的上升提供支撐,進而促進補庫存週期的推進。借助這種良性的需求 - 庫存循環,日本經濟預計在第二季度實現正成長。

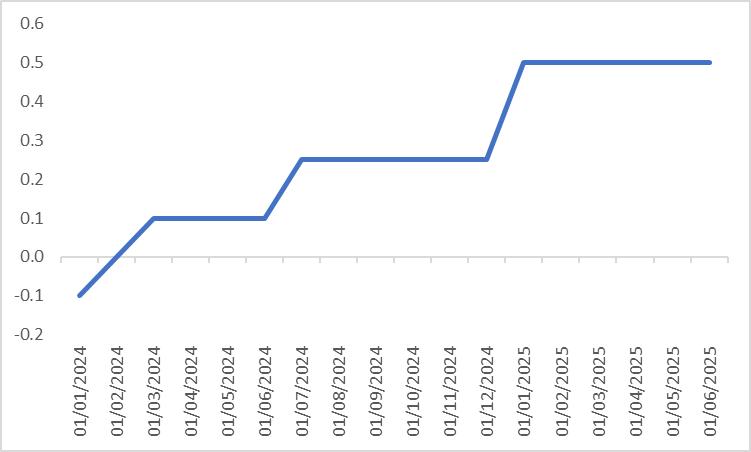

自 2024 年 3 月日本央行終止負利率政策後,累計升息幅度已達 60 個基點(圖 5.3)。 2025 年 6 月 17 日,該央行決定將政策利率維持在 0.5% 不變,同時宣布自 2026 年 4 月起,把資產負債表的縮減速率從每季 4,000 億日圓下調至每季 2,000 億日圓。儘管這項操作乍看帶有鴿派傾向,但我們判斷這項政策難以長期維持。考慮到目前通膨水準仍高於目標值,且經濟前景較為向好,我們預測日本央行會轉向鷹派態度,在 2025 年第三季或第四季重新開啟升息進程。

圖 5.1:日本消費者物價指數(%,年比)

來源:路孚特,TradingKey

圖5.2:日本實際GDP(%)

來源:路孚特,TradingKey

圖5.3:日本央行政策利率(%)

來源:路孚特,TradingKey