你願意享受泡沫還是忍受踏空?

TradingKey - 自英偉達達成全球首個超過4萬億美元市值公司的成就後,股價在數個交易日繼續攀升超過9%,同時帶動標普500和納斯達克指數不斷創造新高。隨著財報季的來臨,美股各大公司近期陸續發佈季度財報,而飽受關注的科技七巨頭在本季度的表現卻進一步分化。

科技七巨頭表現出現明顯分化

簡單總結,當前七巨頭基本呈現“三強兩平兩弱”格局:(個股詳細報告可以查閱TradingKey分析文章,以下只做簡述)

- 英偉達:參考臺積電本季度極其亮眼的表現和其他科技公司強勁的資本支出計畫,預計英偉達將大概率保持較高增速且超越市場預期;

- 穀歌:則受益於廣告和雲服務業務的高增速繼續超越市場普遍預期;

- 特斯拉:本財年典型的差生,由於政治和中國電車玩家的價格戰,導致汽車銷量大幅下滑,而包括機器人、自動駕駛和新的低價車型則是未來的星辰大海;

- 臉書:本季度表現再次令人驚訝,關稅影響相對有限,廣告收入的大幅增長導致業績表現亮眼;

- 微軟:雲業務快速增長,人工智慧技術帶動AzureAI獲得諸多企業訂購;

- 蘋果:由於關稅陰霾導致新興市場對於iPhone手機短期需求激增,但關稅同樣對毛利率產生負面影響;

- 亞馬遜:零售業和廣告收入表現亮眼,但備受關注的AWS雲業務卻因費用率上升利潤略遜於預期。

Data Sources: Reuters, TradingKey As of: July 31, 2025

除此之外,因為本季度美元快速貶值,一方面提升了美國商品和服務的出口競爭力,另一方面更有效提高了美國企業外幣收入轉化成本幣每股收益的增長。根據數據統計,美元每貶值1%,標普500指數成分股的每股收益增長率平均能提升約0.6個百分點,這也間接成為了本季度科技巨頭財報喜多於憂的部分原因。

Data Sources: Goldman Sachs, TradingKey As of: July 31, 2025

各家企業分別提交的答卷同樣體現在他們各自的估值上。比如,對於本季度大超市場預期的穀歌和臉書,遠期市盈率和未來業績增速稱得上匹配,估值也算合理。但對於其他幾個巨頭來說,動輒超過30倍甚至100倍的市盈率,建立在如此大的市值基礎上,足以反映投資者對未來過度樂觀的情緒。

人工智慧技術或將面臨短期瓶頸

當前全球投資市場彌漫著對科技和人工智慧極強的看漲和樂觀情緒,甚至如果一家機構公司沒有投資於人工智慧相關的板塊或者公司都會被投資者視為“不懂投資”,而這種現象不僅在美國資本市場出現,在中國、新加坡以及多數活躍的資本市場都出現了這樣的共性。

我們不能否定人工智慧技術很有可能在未來成為極大提高人類生產效率的工具,甚至被很多人定性為“第四次工業革命”。但問題是,當前全世界只有極少數領先企業可以受益於人工智慧技術帶來的實際利潤增長,而大多數企業乃至個人則更多是提供“養分”的角色。

技術和資本准入壁壘高

目前全球只有極少數的科技巨頭有實力進入人工智慧大模型的研發,而哪怕是本地部署的成本對於多數企業和個人來說也都是一種奢望。發展人工智慧技術需要採購大量的高端推理晶片、對電力的需求也大幅增加,而動輒投入數以億計的資本僅僅解決了其中一環——算力。除此之外,演算法和數據也是最終影響人工智慧效能的另外兩項重要因素。例如,中國人工智能Deepseek就通過優化演算法,以更低的算力成本實現了ChatGPT的功能。而新的問題是,人類歷史現存的有效數據或許已經被大量用於大模型的訓練當中,未來缺少大量的有效數據進行訓練。

閉源壟斷限制了技術普及

悉數過往三次工業革命,都伴隨著新技術的大規模普及以及廣泛應用。而當前美國的人工智慧技術已經從開源共用逐步走向閉源壟斷。一方面原因來自於頭部企業對於資金回籠和商業化需求,而另一方面則是來自於政府故意施加的競爭壁壘,科技競賽是當前中美競爭中最重要的一環,也是雙方都輸不起的一場對抗。因此,通過限制對華晶片銷售,將大模型社區閉源等一系列方式阻礙競爭者的追趕,但同時也極大限制了技術的普及,從而間接推高了單位訓練成本的上升。

結構性失業問題

今天,越來越多的企業和個人通過使用AI大模型提高工作和學習效率,但隨著機器學習的不斷進步,另外一種擔憂情緒也在同步升溫。人們越來越擔心人工智慧技術會導致自己失業,事實上這一現象已經在各大科技公司有所體現,例如微軟光在今年就宣佈了接近15000人的裁員計畫,“投AI,減人工”不僅僅是一個口號。儘管從長期來看,新技術會創造更多的就業機會,但每一輪工業革命均出現了短期大規模的失業潮,這種結構性的失業導致不適應者和技術不匹配者陷入危機,甚至對地區經濟產生了非常不利的影響。

美股已經正式進入泡沫階段

說到這裏,我們並不是想否認人工智慧技術未來的廣闊前景。相反,我們非常期待並且相信人工智慧技術將會對各行各業進行重塑,最終帶來人類生產效率的大幅提升甚至改變人類的生活方式。但不得不承認的是,當前人們對人工智慧技術的極度樂觀情緒以及被科技“裹挾”的資本市場導致了美股已經進入到名副其實的泡沫階段。

.jpg)

Data Sources: Reuters, TradingKey As of: July 31, 2025

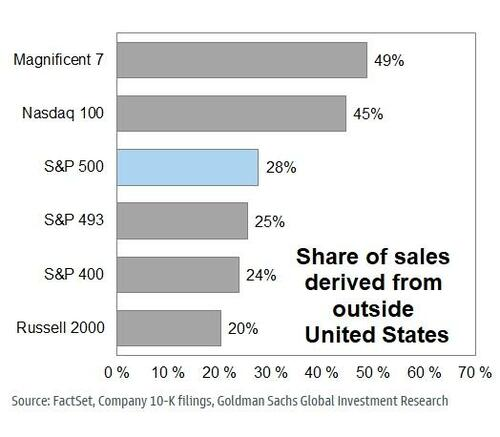

首先,當前標普500指數中,科技板塊權重的占比已經重新回到接近2000年科網泡沫最頂峰的水準左右。

.jpg)

Data Sources: CurrentMarketValuation, TradingKey As of: July 31, 2025

其次,從巴菲特指標可以明顯的看出,當前美股估值已經處於2倍標準差以上水準,在過往超過70年的時間中,只有三次觸及過這個水準,而且每次持續時間都不超過2個月。

.jpg)

.jpg)

Data Sources: CurrentMarketValuation, TradingKey As of: July 31, 2025

從估值角度來看,當前標普500指數的市盈率和市銷率均已處於+2倍標準差以上的水準,並且除了幾大科技巨頭外,美股諸多小市值企業的股價也都處於歷史高位。

Data Sources: CurrentMarketValuation, TradingKey As of: July 31, 2025

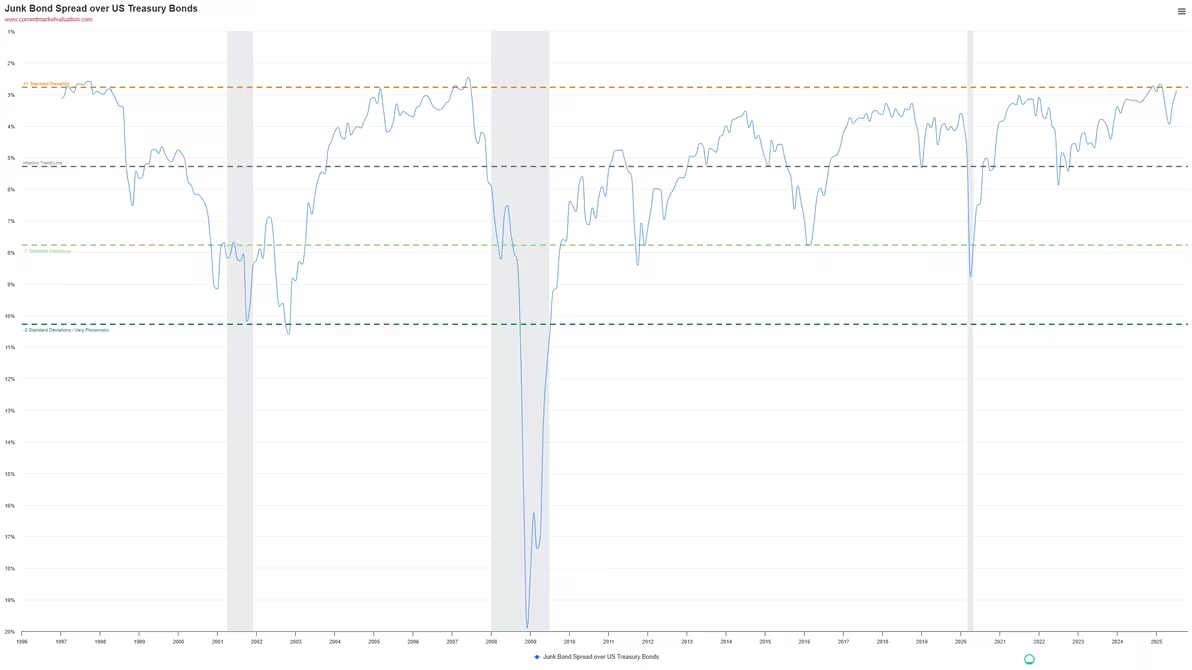

當前垃圾債的利差已經處於歷史極低水準,這代表市場中投資者看漲情緒高漲,更有意願去承擔風險,但相對獲得的回報卻越來越低。

.jpg)

Data Sources: CurrentMarketValuation, TradingKey As of: July 31, 2025

最後一張圖是著名的薩姆規則,通常被用作觀察經濟衰退的領先指標。當失業率的三個月移動平均值較過去12個月的最低水準上升至少0.5個百分點時,該規則就會觸發。在過往經歷的數輪經濟衰退中,均能較準確且及時地判斷美國經濟何時陷入衰退。而當前該指數已經達到0.4%。

結語

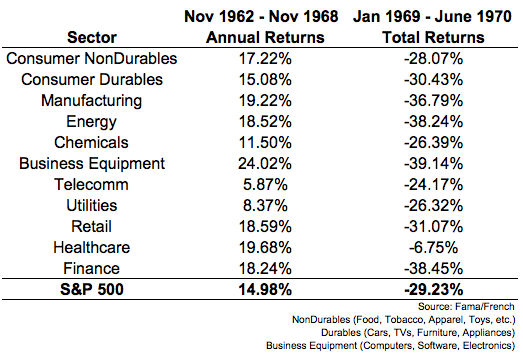

1969年,巴菲特寫信告知客戶決定關閉合夥基金。當時美國股市正處於著名的“Go-Go年代”,屆時正是美股投機盛行、概念炒作的時期,也是美國漂亮50行情啟動的前夜。

Data Sources: Fama/French, TradingKey As of: July 31, 2025

巧合的是,從2022年開始,伯克希爾哈撒韋連續11個季度淨賣出股票,大量持有現金,但美股三大指數仍然頂著來自各方的壓力不斷創造新高。似乎每次投資者都會認為“這次不一樣”,而機構投資者也寧願承受巨大的泡沫風險,但不願承擔踏空後面對客戶的焦慮。

我們無法精確預判每一次行情的拐點,甚至有很大概率,美股仍然會繼續狂歡。但正如馬克吐溫所說,歷史也許不會簡單的重複,但卻有相似的韻腳。