AMD 2025財年第二季財報點評:營收創新高,出口管製成獲利掣肘

AMD 2025財年第二季財報點評

TradingKey - 超微半導體 (NASDAQ: AMD) 於2025年8月5日美股收盤後公佈了2025財年第二季財報,業績強勁,受資料中心和客戶端業務創紀錄的銷售推動。儘管營收年增32%,超出預期,但股價盤後下跌約6%,反映出投資人對出口管制影響及毛利率下降的擔憂。結果顯示AMD在人工智慧和高效能運算領域的強勢地位,但監管壓力影響其GPU對中國的銷售。

來源:TradingKey

關鍵財務數據

指標 | 2025財年Q2 | 2024財年Q2 | 超出/未達預期 | 變化 |

收入 | 76.9億美元 | 58.4億美元 | 超預期 | +32% |

調整後每股收益 | 0.48美元 | 0.69美元 | 符合預期 | -30% |

非GAAP毛利率 | 43% | 53% | 未達預期 | -10個百分點 |

非公認會計準則營業收入 | 8.97億美元 | 12.6億美元 | N/A | -29% |

數據中心收入 | 32億美元 | 28.3億美元 | 未達預期 | +14% |

客戶端與遊戲收入 | 36億美元 | 21.4億美元 | 超預期 | +69% |

嵌入式收入 | 8.24億美元 | 8.61億美元 | N/A | -4% |

自由現金流 | 12億美元 | 4.39億美元 | N/A | +173% |

來源:AMD, TradingKey

業績指引及電話會議

2025財年第三季指引:AMD預計第三季營收約87億美元(±3億美元),年增28%,季增13%。非GAAP毛利率預計約54%,將從第二季出口管制相關的庫存費用中恢復。營運費用預計約25.5億美元,非GAAP稅率約為13%。指導不包含因美國出口許可證審核中斷對Instinct MI308對華出貨的收入。

資料中心業務:第二季營收年增14%至32.4億美元,主要得益於EPYC CPU創紀錄的銷售量。然而,由於美國出口管制限制,MI308 GPU對華出貨受阻,導致8億美元庫存減記,使整體非GAAP毛利率降至43%(扣除此項減記為54%)。CEO蘇姿豐強調EPYC市佔率持續提升,100多個雲端環境部署,以及與Google、甲骨文等的AI基礎設施合作,展望2025年下半年MI350 GPU的大幅成長,該產品在AI推理性價比上優於英偉達。庫存減記及持續出口限制帶來風險,第三季指引保守排除MI308收入,同時面臨英偉達和英特爾的強力競爭。

客戶及遊戲業務:營收年增69%至36.2億美元,主要原因為Ryzen 9000系列CPU和Radeon GPU及遊戲主機SoC的強勁銷售。營業利潤激增至7.67億美元,得益於產品組合優化及Threadripper 9000WX和Radeon AI PRO等新品發表。商業PC及伺服器成長幫助穩定利潤率,抵銷了GPU量產帶來的成本壓力。

嵌入式業務:營收年減4%至8.24億美元,需求參差不齊,營業利益下降20%至2.75億美元。戰略項目包括FPGA出貨和與機器人計程車AI解決方案的合作,儘管短期表現疲軟但顯示長期成長潛力。

AI及戰略投資:AMD的AI路線圖包含自6月起量產的MI350 GPU系列,以及2026年推出的MI400/Helios平台,目標達到40 petaflops的FP4效能。ZT Systems製造部門將以30億美元出售給Sanmina,強化AMD聚焦AI基礎設施。大規模AI運算合作(例如HUMAIN的500兆瓦計畫)和主權AI專案支撐AMD 數百億美元AI收入目標,但8-9個月的GPU交付週期可能造成供應瓶頸。大規模AI投資和低利潤GPU銷售或對利潤率產生壓力,儘管營運效率提升有所緩衝。

財務狀況:AMD創紀錄自由現金流12億美元,來自14.6億美元的經營現金流。公司回購了4.78億美元股票,負債減少9.5億美元至32億美元,現金與短期投資共58.7億美元,因收購支出減少約20%。 CFO強調資本分配紀律,平衡AI投資和股東回報。非GAAP每股收益下降30%,主要反映庫存減記及AI相關費用增加。

結論

AMD的第二季業績證明其AI及資料中心策略奏效,儘管出口管制對獲利構成壓力。 MI350 GPU及下一代產品的佈局已帶動勢頭,但未來成長關鍵在於三點:贏得大型AI部署、應對監管障礙以及毛利率明顯改善。MI350的市場採納速度及美國出口許可的核准時機將直接影響短期成長。若AMD在AI擴展過程中實現毛利率穩定,將增強對其執行力及長期願景的信心。反之,持續的供應問題或監管延遲可能限製成長潛力。目前,AMD最大的槓桿是搶佔快速變化的AI新需求,將產品領先優勢轉化為實際、可持續的成長。

.png)

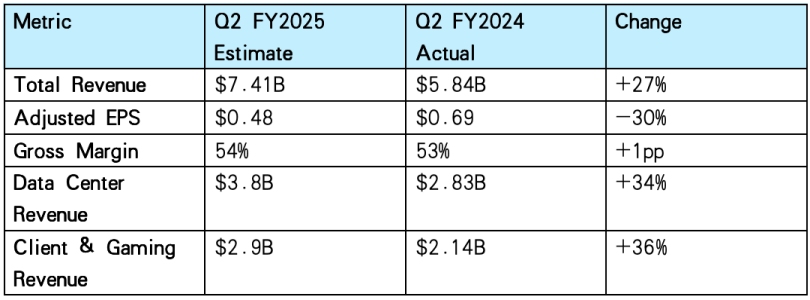

AMD 2025財年第二季財報前瞻

TradingKey - 超微半導體 (NASDAQ: AMD) 計劃於 2025 年 8 月 5 日(週二)美國股市收盤後公佈其 2025 財年第二季業績。業績電話會議將於美國東部時間下午 5:00 開始。

市場預測

來源:AMD, Seeking Alpha, TradingKey

投資者需重點關注

資料中心和人工智慧成長:AMD 的資料中心業務預計將繼續成為主要成長引擎,這得益於第五代 EPYC Turin 處理器和 Instinct GPU 加速器的推動。值得關注 Instinct MI350 系列的發布動態,以及即將進行的 ZT Systems 收購對 AMD 人工智慧基礎架構的策略影響。隨著 AWS、Google雲端和甲骨文等超大規模運算平台不斷擴展人工智慧工作負載,對其市場份額相對於英偉達的提升以及 GPU 或伺服器組件的潛在供應鏈瓶頸的評估將尤為重要。

收入成長與獲利能力:預計營收年增約 27%,而調整後每股盈餘預計將下降。這種差異可能是由於對人工智慧技術的投入增加、營運費用增加以及產品組合轉向 MI355 等新興人工智慧加速器所致。了解AMD如何在成長投資與毛利率壓力之間取得平衡將是關鍵,特別是考慮到先前顯示營運槓桿增加但短期收益壓縮的趨勢。

客戶端和遊戲部門:客戶端和遊戲部門一直以來都是AMD營收的重要貢獻者,預計在高階銳龍CPU和新客戶端產品的推動下,該部門將保持積極的營收趨勢。密切關注這些部門需求疲軟或疲軟的任何跡象至關重要,因為它們會影響AMD的整體利潤率和業務多元化。

研發與資本配置:持續增加的研發支出和策略性AI計畫正在塑造AMD的長期成長潛力,但可能會對短期利潤率造成壓力。關於這些投資如何轉化為新產品、產品線和獲利前景的指引,仍然是需要關注的關鍵領域。

結論

對於AMD 2025財年第二季的業績,投資人應優先關注管理階層關於資料中心成長、AI加速器採用以及因應出口管制策略的指引。強勁的資料中心業績和MI350系列生產的積極進展有望增強信心。但庫存調整也帶來的毛利率壓縮以及來自Nvidia和Intel的競爭壓力構成風險。在財報發布前保持持倉是合理的,但投資人應警惕指導意見中關於出口管制影響持續或資料中心成長低於預期的訊號。相反,加速的人工智慧合作關係或監管順風的訊號可能支持看漲前景,進一步鞏固AMD在人工智慧和高效能運算市場的地位。