美联储货币政策会议纪要前瞻:纪要中需要关注哪些信号?

AI播客

5月21日公布的4月FOMC会议纪要,将因新任主席沃什就职及创纪录的内部分歧而备受关注。会议纪要可能首次披露删除“宽松倾向”措辞的讨论,显示票委鹰派倾向。4月CPI和PPI数据超预期,加上非农就业增长强劲,表明通胀压力持续,劳动市场韧性尚存。市场对2026年降息预期几近消失,加息概率上升。纪要对通胀持续性、移除“宽松倾向”措辞的讨论程度、沃什对政策传导的影响以及资产负债表政策的展望,将成为市场关注焦点。

TradingKey - 美联储计划于5月21日公布4月FOMC会议纪要。这将是2026年的首份没有鲍威尔主导的会议记录,5月15日,凯文·沃什正式就任美联储第17任主席,前后两任主席的权力交接正好穿插在会议与纪要披露之间。

政策连续性叠加人事交接,本次纪要向市场传递的信号密度,可能远超一份常规会议纪要。4月FOMC以8比4的投票通过利率维持不变的决定,创下自1992年10月以来最大的内部分歧记录。

此外,纪要或将首次明确披露,删除“宽松倾向”措辞的讨论是否已进入正式议程,多名票委当时对此持强烈主张。

4月美联储利率决议

4月30日,美联储决定将联邦基金利率目标区间维持在3.50%至3.75%不变,为自2025年12月以来连续第三次暂停降息。美联储在声明中罗列了支撑"按兵不动"的三个变量:中东局势发展、持续高通胀以及就业增长低迷。

但政策的脆弱性在于,本次议息会议在4月底召开,当时4月CPI数据尚未出炉。

5月12日公布的数据证实了高层的担忧:4月CPI同比增长从3月的3.3%加速至3.8%,核心CPI同比增长2.8%;PPI同比增长6.0%,创2022年以来最大涨幅。其中能源价格贡献了约0.4个百分点的增幅。制造业成本端正承受显著挤压,后续若继续向终端传导,降息的最后通道将被进一步锁死。

劳动市场同样表现出超预期的韧性。4月非农就业新增11.5万,远超市场预期的6.2万,失业率维持在4.3%的水平。就业结构与通胀压力之间存在明显的深层矛盾:服务业新增就业仍在稳步增长,"工资-价格"螺旋的风险尚未真正解除。

5月政策会议纪要

市场关注点在于,本次纪要披露后,原有的分歧是被压制还是被证实。与此同时,市场正在重新锚定本次会议纪要释放的信号。

第一,通胀容忍度的边界是否被正式修正。纪要中将如何描述通胀持续性是暂时性因素,还是承认其具有更持久的特征,将直接决定利率中枢的长期预期。

第二,"删除宽松倾向"的讨论究竟进行到了哪一步。三名投反对票的票委当时已明确要求声明删除这一措辞,纪要中是否披露这一提案的讨论细节,将是判断委员会整体鹰派倾向的标尺。

第三,沃什的就任对政策传导的影响如何被纳入展望,沃什在参议院确认听证会上曾明确主张降息,提出截尾均值通胀作为主要观测指标,并主张弱化点阵图及前瞻性指引的依赖性。

另一方面,沃什此前明确表态缩表是一个长期项目,与鲍威尔时代加速QT的路径存在分歧。纪要中是否隐含对资产负债表的讨论,同样值得关注。

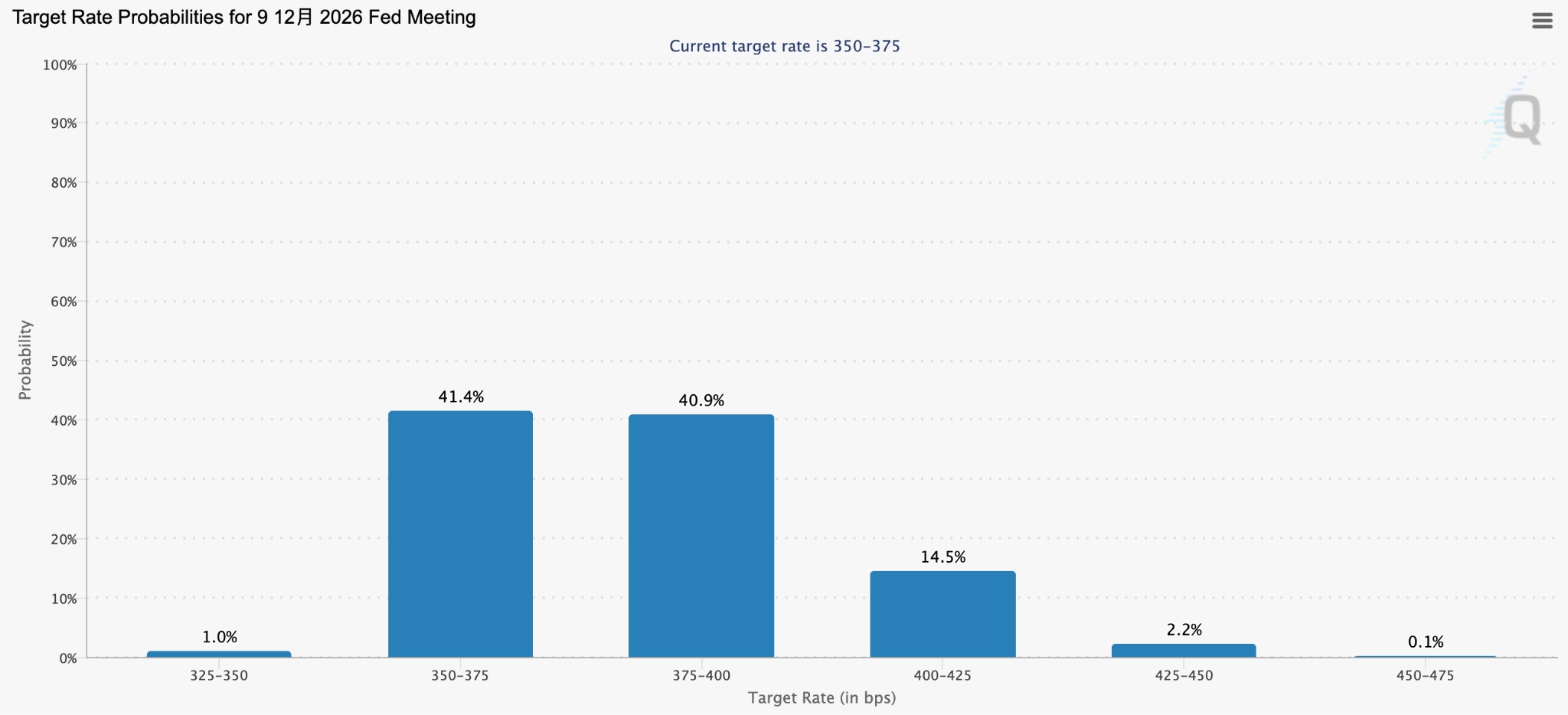

市场定价降息概率几乎归零,加息已不是黑天鹅

期货市场几近彻底排除了2026年内降息的全部可能性。

据CME FedWatch数据,截至5月19日,交易员定价12月加息的概率已超过50%,1月加息的概率升至58%。Polymarket预测市场上,关于美联储2026年加息合约的交易价从4月10%至12%的区间飙升至34%。

【交易员定价12月加息的概率已超过50%,来源:Cmegroup.com】

需要指出的是,近期,特朗普在采访中被问及沃什是否仍会降息时,罕见回应称,我会让他按自己的想法去做。当白宫对加息的压制全面松绑时,真正在约束市场的力量已从政治压力转移到通胀数据本身。