通膨交易員全面轉向不降息押注!聯準會下次降息將是2027年下旬

TradingKey2026年3月19日 13:24

AI 播客

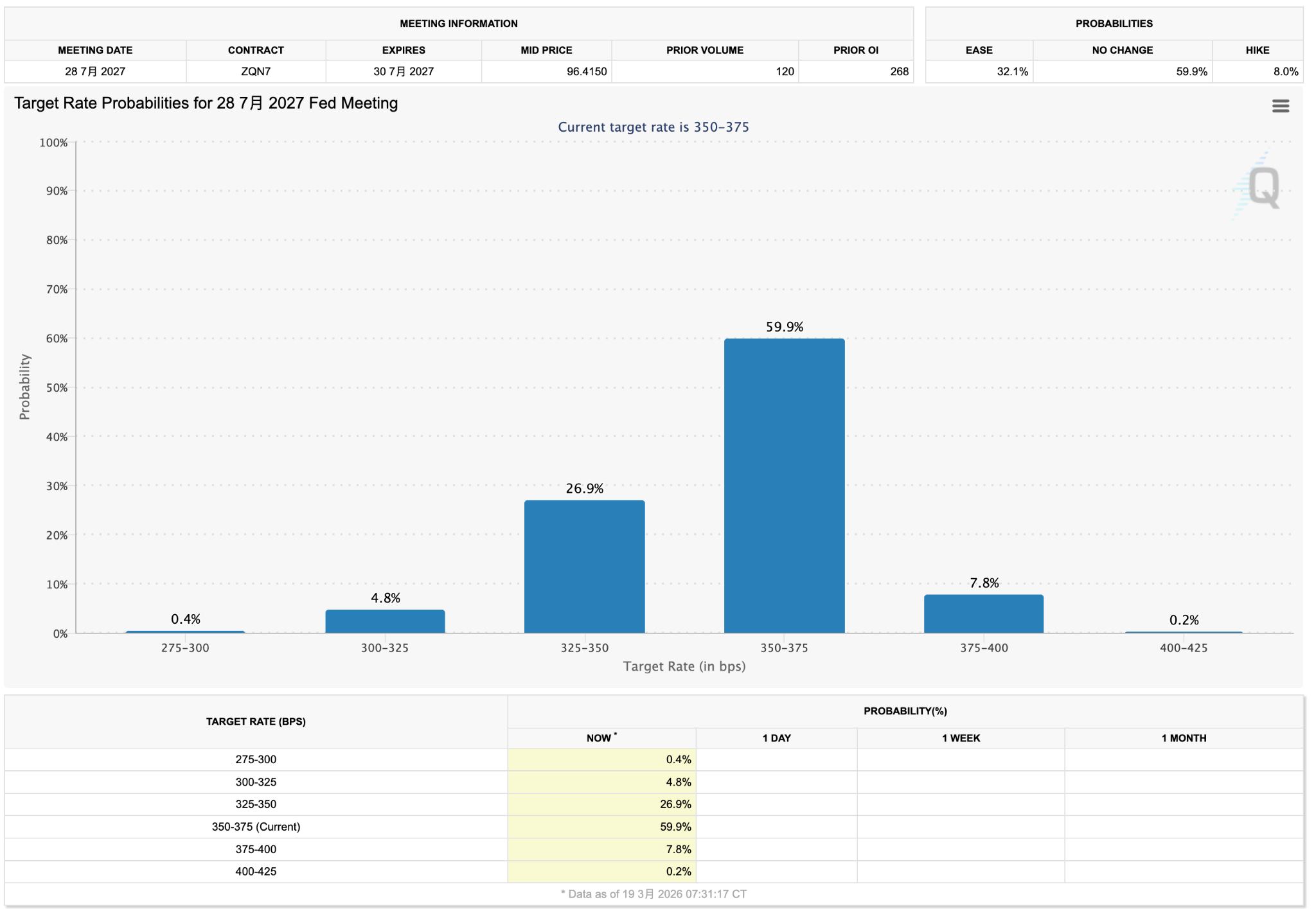

市場預期聯準會將維持「高利率更久」,交易員大幅下調短期降息押注。最新利率期貨顯示,至 2027 年 7 月,維持在 3.50%–3.75% 區間的機率達 59.9%,大幅降息預期幾乎消失。聯準會主席鮑爾強調通膨頑固,加上中東衝突加劇能源價格上漲風險,強化了通膨黏性擔憂,使貨幣政策轉向寬鬆的難度增加。高利率環境正重塑市場結構,資金成本上升不利成長股及高貝塔值資產,而美元資產則因利差和流動性優勢獲得支撐。

TradingKey - 市場對貨幣政策路徑的預期正發生顯著轉向。根據最新 CME FedWatch 數據顯示,交易員已明顯下調短期降息押注,轉而接受「高利率更久」的宏觀敘事。

從當前利率分佈來看,市場對 2027 年 7 月的定價顯示,維持在 3.50%–3.75% 區間的機率高達 59.9%,更大幅降息幾乎被市場邊緣化,顯示目前市場幾乎不再押注年內降息。

此前,聯準會主席鮑爾在發布會上多次強調通膨頑固,被市場視為鷹派言論,市場一度削弱年內降息預期。從利率期貨隱含路徑來看,交易員普遍預計下一次實質性降息窗口或被推遲至 2027 年下旬,遠晚於此前市場對 2026 年的普遍預期。

在中東衝突背景下,強化了能源價格上漲引發的通膨黏性。一方面,美國近期通膨數據持續高於預期,強化了通膨黏性的判斷;另一方面,中東局勢推高能源價格,使市場重新計入「二次通膨」的風險。在此背景下,聯準會在政策上更難快速轉向寬鬆。

此外,從資產定價角度來看,「不降息」預期的強化正重塑市場結構。

高利率環境意味著資金成本維持高位,對成長股以及高貝塔值資產形成壓制;而美元資產則因利差與流動性優勢持續獲得支撐。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。

免責聲明: 本文內容僅代表作者個人觀點,不代表Tradingkey官方立場,也不能作為投資建議。文章內容僅供參考,讀者不應以本文作為任何投資依據。 Tradingkey對任何以本文為交易依據的結果不承擔責任。 Tradingkey亦不能保證本文內容的準確性。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。

讚