美聯儲主席候選人:若哈塞特提名,對美股意味著什麼?

AI 播客

投資者對聯儲局 12 月降息預期波動,引發近期美股震蕩。下一屆聯儲局主席人選將是影響貨幣政策走向的關鍵。目前熱門候選人為凱文·哈塞特,其提名概率達 72%,沃勒為 12%,沃什為 11%。若傾向鴿派的哈塞特或沃勒勝出,在寬鬆貨幣政策環境下,美股有望持續走高。若偏鷹派的沃什當選,降息進程或放緩,加劇美股下行壓力。鑒於經濟仍具韌性且鴿派候選人機率超過八成,預計未來 12 個月美股將刷新歷史高點。

1. 引言

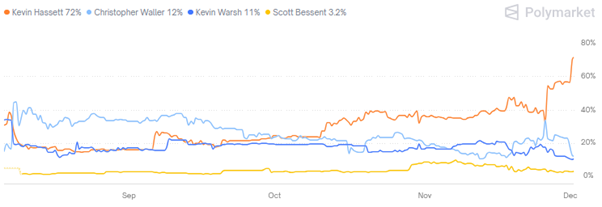

過去一個月里,投資者對於美聯儲 12 月降息的預期先降溫、後升溫,這種預期的反覆直接引發了近期美股的大幅震蕩。 展望後市,除了 AI 主題的持續性與美股泡沫的嚴重程度外,美聯儲貨幣政策的走向同樣是關鍵變數 —— 而貨幣政策的制定方向,繞不開下一屆美聯儲主席的人選議題,尤其是在現任主席鮑威爾可能提前離任的傳聞持續發酵的背景下。 從當前情況來看,凱文・哈塞特、克裡斯托弗・沃勒與凱文・沃什是下一屆主席的最熱門提名候選人。 根據 Polymarket 預測市場的投注數據,哈塞特目前的提名概率已達 72%,較 9 月初的 16% 實現大幅躍升; 與此同時,現任美聯儲理事沃勒的提名概率為 12%,前美聯儲理事沃什的概率則為 11%(圖 1)。

講到這裡,可能部分經濟學家會持有不同看法。 在傳統經濟學視角下,美聯儲肩負兩大核心使命 —— 維護物價穩定與實現充分就業。 依據菲力浦曲線理論,通脹水準與失業率呈反向變動關係:經濟繁榮期,失業率走低往往伴隨通脹升溫,此時美聯儲會採取加息措施遏制物價過快上漲; 反之,經濟下行階段,通脹壓力緩解但失業率攀升,美聯儲則會通過降息手段刺激就業市場復甦。 鑒於美聯儲的兩大職責均以經濟數據為決策依據,傳統經濟學家認為,下一屆美聯儲主席的人選並不會對政策走向產生實質性影響。

然而,我們與傳統經濟學家的看法存在分歧 —— 我們認為,下一屆美聯儲主席的人選也是決定其政策走向的核心因素之一。 這一觀點主要基於兩點原因:其一,美聯儲制定貨幣政策的依據,不僅包括已公佈的歷史數據,還涵蓋對未來數據趨勢的預判。 而預判過程中,美聯儲主席的個人觀點及政策傾向(鷹派或鴿派)將發揮關鍵性作用; 其二,菲力浦曲線在常規市場環境下具備較強有效性,但在滯脹場景(通脹上行與經濟增速放緩並存)中,美聯儲將面臨政策兩難。 此時,主席的立場取向 —— 是秉持鷹派立場優先壓制通脹,還是採取鴿派策略側重穩定就業 —— 將成為左右貨幣政策方向的核心變數。

鑒於下一屆美聯儲主席人選的重要性,本文將按 「熱門候選人梳理 — 美聯儲貨幣政策趨勢預判 — 對美股市場的傳導影響」 的邏輯展開分析。 研究表明:若提名概率超 70% 的熱門人選哈塞特成功任職,或鴿派傾向的沃勒當選,在大幅降息的政策環境支撐下,美股有望持續刷新歷史高點; 僅當提名概率僅 10% 的鷹派候選人沃什勝出時,降息進程可能放緩,進而加劇美股的下行壓力。

圖1:下一屆美聯儲主席提名概率

來源:Polymarket,TradingKey

2. 凱文·哈塞特

現任美國國家經濟委員會主任凱文・哈塞特,是下一屆美聯儲主席的頭號潛在人選。 哈塞特近期的諸多發言,既顯露出親增長的政策傾向,也體現出對美聯儲獨立性的關注。 身為特朗普的核心親信,他近日公開宣稱,要是擔任美聯儲主席,就會 “立即降息”,理由是 “數據顯示我們應該這樣做”。

哈塞特的履歷顯示,他曾於特朗普第一任期內出任白宮經濟顧問委員會主席,2020 年 4 月疫情期間再度回歸白宮,擔任特朗普總統的高級顧問。 如今身為國家經濟委員會主任的他,之所以能成為美聯儲主席候選人,核心優勢在於深厚的經濟學專業背景,以及過往政策主張與特朗普政府理念的高度契合。 今年 9 月聯準會實施降息後,他在接受 CNBC 採訪時評價道:「這是朝著大幅降息目標邁出的良好第一步,方向完全正確。 ”

此外,哈塞特指出,美國經濟正處於供給側驅動的擴張週期 —— 增長動力源於生產端而非消費刺激。 這一態勢意味著,在當前總供給大於總需求的格局下,通過降息提振內需既能推動經濟進一步增長,又不會大幅增加通脹壓力。 基於此,他支持在通脹水準可控的前提下繼續推進降息,為企業與家庭降低融資成本。 哈塞特曾對鮑威爾偏保守的貨幣政策提出強烈批評,公開呼籲未來一年內累計降息 1 至 1.5 個百分點,並建議單次降息幅度可超過 25 個基點,這一立場與特朗普的降息主張高度一致。

若哈塞特出任下一屆美聯儲主席且踐行其承諾,預計一年後美聯儲基準利率將落在 2.5%-3% 區間。 對於本輪降息週期的起始時點,經濟學家尚未形成統一界定:一派觀點認為降息始於今年 9 月,據此測算累計降息幅度將達 150-200 個基點; 另一派則界定本輪降息始於去年 9 月,今年 9 月屬於暫停后的重啟,按此口徑累計降幅將達 250-300 個基點。 不過無論採用哪種統計標準,本輪預防型降息的力度都顯著超出歷史上三次典型預防型降息 75 個基點的水準(圖 2)。

從歷史經驗來看,預防型降息週期中,寬鬆政策釋放的流動性往往能力壓經濟放緩的負面影響,進而推動美股走強。 因此,若哈塞特成功當選,在當前經濟仍具韌性的背景下,力度較大的預防型降息將持續為美股提供上行動力。 我們預計未來 12 個月內,美股將不斷刷新歷史高點。

圖2:美聯儲預防型降息週期(%)

來源:路孚特,TradingKey

3. 克裡斯托弗·沃勒與凱文·沃什

除哈塞特外,克裡斯托弗・沃勒與凱文・沃什的勝率均超過 10%。 作為現任美聯儲理事,沃勒憑藉鴿派貨幣政策立場及在美聯儲體系內的深厚任職經驗,同樣是頗具競爭力的候選人。 其近期表態延續了相對審慎的鴿派基調,明確主張:「我們應當實施降息,但需採取穩健方式,每次下調 25 個基點,並密切關注經濟反饋。 “ 事實上,沃勒的鴿派傾向早在 2025 年 7 月的 FOMC 會議中便已顯現。

當前排名第三的美聯儲候選人是前美聯儲理事和胡佛研究所研究員沃什,凱文·沃什在貨幣政策立場上被廣泛視為鷹派。 在其歷史立場中,沃什在金融危機后多次表達對通脹的擔憂,反對美聯儲的量化寬鬆(QE)政策,認為應及早收緊貨幣以控制通脹風險。 例如,在2009年,他警告通脹上行風險大於下行風險,並在2010年QE2辯論中持保留意見。 儘管2025年有報導稱其支援降息(可能受政治影響),但其核心立場仍批評政府過度支出和貨幣印鈔導致通脹。

4. 總結

綜上所述,美聯儲貨幣政策走向是決定美股後市表現的核心因素之一,而這一政策走向很大程度上取決於下一屆美聯儲主席的人選。 據 Polymarket 預測市場的投注數據顯示,鴿派候選人凱文・哈塞特的提名概率目前已達 72%,偏鴿派的克裡斯托弗・沃勒為 12%,偏鷹派的凱文・沃什則為 11%。 這意味著,下一屆美聯儲主席由鴿派代表出任的概率已超過八成。 鑒於美國經濟仍具韌性,疊加超 80% 概率的寬鬆貨幣政策預期,我們對未來 12 個月的美股走勢持看多立場。