原油市場變局:OPEC能否奪回美國頁岩油搶佔的市場份額?

TradingKey - 在全球原油市場的定價中,傳統OPEC產油國和憑藉頁岩油蓬勃發展的美國具有顯著話語權。2025年5月,OPEC宣佈連續第三個月增產並有意通過價格戰搶奪過去十年失去的市場份額,令市場對全球原油版圖變革產生濃厚興趣。

受惠於頁岩油技術的突破,美國頁岩油的崛起成為21世紀能源行業最重大的變革之一,直接推動美國從能源進口國轉變為淨出口國,市場份額逼近卡特爾組織OPEC並削弱了後者的話語權。

在實施數年減產措施支撐油價、反而令競爭對手更佔優勢後,OPEC決定轉變策略,開始進行一場長期的價格戰以挽回市場佔有率。

OPEC與美國之間在2014年至2016年也曾打過一場原油價格戰,當時上百家美國頁岩油商破產,但OPEC依然未奪回絕對定價權,美國頁岩油市場反而更加壯大。

最新的價格戰同樣由OPEC發起,這一次OPEC將會有怎樣的機遇和挑戰?為什麼美國頁岩油市場對OPEC的威脅正在削弱?

熟悉的原油價格戰

憑藉資源天賦,中東地區歷來是全球重要原油產區,1960年成立的原油輸出國組織OPEC在巔峰時期佔據40%的市場份額。

傳統上,以沙特阿拉伯為首的OPEC通過「減產保價」來控製市場和維護油企利潤,但美國頁岩油的崛起使得該組織減產效果被抵消,於是誕生了通過價格戰打擊頁岩油的想法——本質是,誰在低油價環境下生存更久,誰就能在高油價時重新掌控主導權。

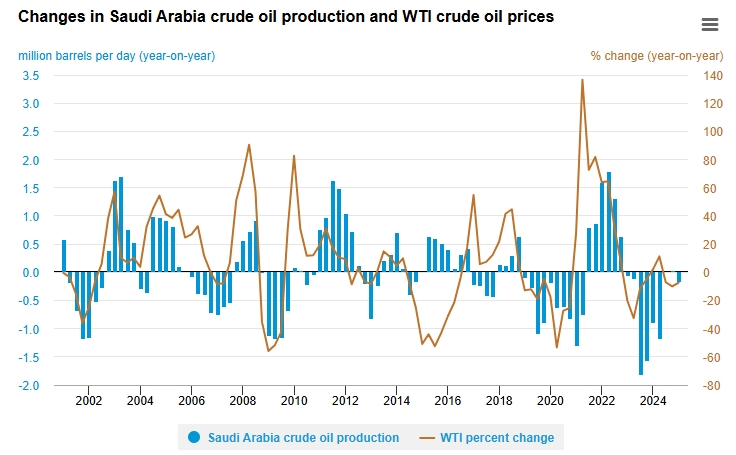

【沙特阿拉伯原油產量變化與油價,來源:EIA】

在2014年至2016年間,美國頁岩油產量迅速增長,OPEC拒絕減產、放任油價暴跌(從2014年的約100美元/桶至2016年的約30美元/桶),希望低油價增加美國頁岩油商生存壓力。

這場價格戰短期的直接結果是上百家美國頁岩油破產,OPEC成員國伊朗、委內瑞拉等也面臨巨大財政壓力。長期來看,OPEC意識到無法徹底擊垮頁岩油,於是2016年聯合俄羅斯等國成立OPEC+,OPEC+聯合減產穩定油價的機制成為市場新常態。

美國與OPEC原油市場格局

據EIA數據,在2014年至2024年期間,美國原油產量增長超60%至2271萬桶/日,同期OPEC原油產量略有下降至3239萬桶/日。

OPEC數據顯示,該組織成員國市場佔有率從十年前的40%下降至今年的不足25%,而美國市佔率從14%升至20%。OPEC+成員國生產了全球48%的原油。

美國如何搶佔原油話語權?

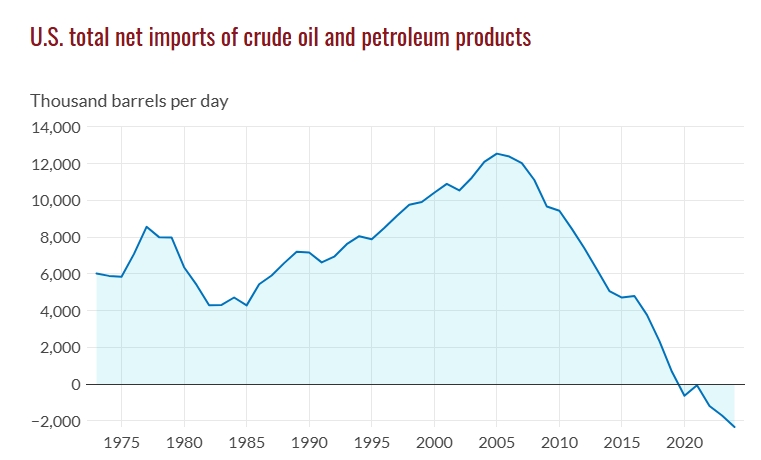

數十年來,美國是全球最大的原油消費國,也是主要原油進口國。2005年美國原油進口量達到頂峰,有40%原油從OPEC進口。在上個世紀70年代,美國原油進口中有85%源於OPEC。

隨著2008年頁岩油技術革命的開展、金融和產業政策的扶持、以及地緣政治的動態變化,美國2014年以來(除2016年)翻身成為全球最大原油生產國;2020年美國從原油淨進口國成為淨出口國,為1949年來首次。

【美國淨進口原油,來源:GIS】

1、技術突破與生產效率提升

過去十多年,水平鑽井和水力壓裂技術的突破使得美國單口井能開採更大范圍的油藏,美國頁岩油開採變得更加經濟可行。大數據、自動化設備等技術的發展也提高了作業效率。

2、靈活生產與成本優勢

美國頁岩油項目從開鑽到投產僅需數月,但傳統油田需數年,這種靈活性使得美國企業能夠迅速調整產量以應對價格波動。另外,美國頁岩油生產商的生產決策通常是獨立企業行為,OPEC國家調整產量需要較長時間的政治協調。

以二疊紀盆地為代表的美國主要頁岩油產區成本因技術進步而降低至每桶30至40美元,較此前許多OPEC國家需要40至50美元的財政平衡成本要低。

3、政策支持與地緣政治

無論是川普第一任期還是拜登政府,他們都強調了能源獨立戰略的重要性,推動國內油氣出口。美國油氣企業的並購整合提升企業抗風險能力。

地緣衝突削弱了競爭對手OPEC產能,如伊朗受製裁、利比亞內戰、也門戰爭等。此外,俄羅斯和沙特之間的分歧也日益顯現,凸顯OPEC+聯盟的不穩定性。

美國頁岩油產業優勢 | OPEC劣勢 | |

技術 | 技術創新、數字化程度高 | 依賴傳統技術,更新慢 |

成本 | 成本下降快,盈虧平衡點低 | 多數成員國財政壓力大 |

靈活性 | 反應迅速,適應性強 | 決策緩慢,政治博弈復雜 |

政策 | 政府支持、市場化運作 | 政治動蕩 |

【來源:TradingKey整理】

OPEC奪回原油市場份額的機遇與挑戰

在川普重返白宮後,OPEC宣佈連續數月增加原油產能,力求奪回失去的市場份額。美國的高通膨、頁岩油產量預期見頂、OPEC內部協調增強等因素可能會有助於OPEC打贏價格戰,但仍面臨全球原油需求低迷、亞洲買家尋求供應多元化等挑戰。

有分析師指出,雖然美國頁岩油行業出現併購狂熱,但近年來美國對反壟斷的重視加大油企的壓力,並沒有很多跡象表明他們希望增加產量和鑽井量。據油田服務商貝克休斯數據,美國鑽井平台數量已降至四年最低。

美國頁岩油企業面臨的成本劣勢和發展瓶頸便是OPEC進攻爭奪市佔率的相對優勢。美國資本紀律限制頁岩油企業增產,他們轉向更註重控制資本支出和增加股東回報,以彌補過去十年油價暴跌導致的利潤和股價損失,而非繼續擴張。

值得關註的是,OPEC還擁有大量閒置產能,而美國最大油田二疊紀盆地的油氣資源正在走向枯竭。西方石油預計,美國原油產量將在2027年至2030年之間達到頂峰後下降。

成本方面,產油商向次要產區的轉移、通膨上升、以及川普關稅給生產設備和投入(如鋼鐵和鋁)增加成本壓力都導致美國頁岩油企業的成本趨高。美國大型私人能源公司Continental Resources表示,未來可能會看到更多的資本回撤。

OPEC爭奪原油市場份額的機遇 | |

全球原油需求增長 | 儘管增長預期有所削減,OPEC仍預計,2025年和2026年全球原油需求日增130萬桶;IEA預計,2025年原油需求日增73萬桶,2026年日增69萬桶。 |

成本優勢明顯 | 據估計,沙特目前生產成本為每桶3至5美元,俄羅斯為10至20美元,遠低於達拉斯聯儲調查的美國頁岩油的每桶65美元的盈利門檻。 |

油價調控能力仍存 | OPEC+擁有全球最大的閒置產能,依然具備主動調控產量來影響油價的能力,在低價市場中重新奪回市場份額。 |

美國頁岩油增長放緩 | 業內預計,2025年美國二疊紀盆地原油產量增幅將放緩25%,日產25萬至30萬桶。 |

夏季需求高峰期 | 北半球夏季原油需求高峰期(8月、9月)將至,OPEC將在需求旺季把握機會。 |

【來源:TradingKey整理】

美國銀行報道稱,OPEC正在打的價格戰可能不會是短期且激烈的,而是長期且溫和的。

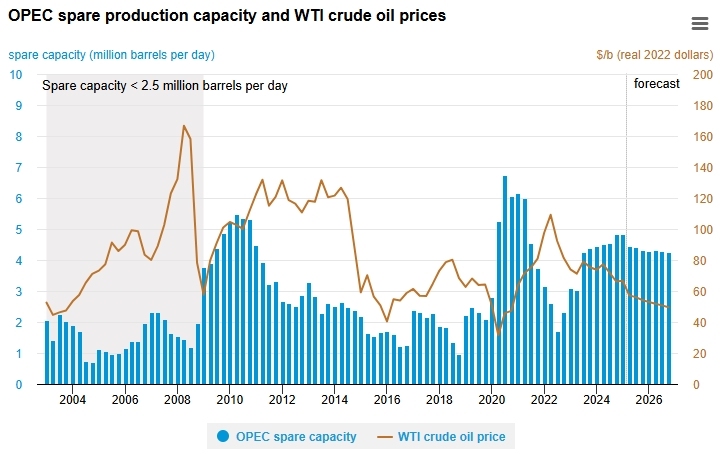

【OPEC閒置產能能力充足,來源:EIA】

隨著全球經濟預期放緩和重視傳統能源企業的川普總統回歸,OPEC在市場爭奪戰中依然面臨不小的挑戰。

OPEC爭奪原油市場份額的挑戰 | |

全球原油需求增長趨緩 | 世界銀行、IMF和OECD均下調了全球經濟,尤其美國的2025年經濟預測,IEA和華爾街投行均警告未來原油供應過剩。 |

川普政府的大力支持 | 據美國總統川普承諾大力發展傳統油氣產業,喊出「鑽吧,寶貝」的口號,能源業將進入去監管時代。 |

全球能源轉型 | 中國、歐洲等國正在推動能源轉型,削弱對傳統能源的需求。 |

OPEC內部團結問題 | OPEC成員國之間可能會不嚴格遵守達成的增產/減產協定。 |

亞洲買家多元化策略 | 中國、印度等原油大買家尋求供應多樣化。 |

【來源:TradingKey整理】

全球油價展望

總體而言,原油行業組織和華爾街機構並不看好2025年和2026年油價走勢,儘管地緣衝突可能會短期提振油價。

IEA在5月報告指出,貿易不確定性的加劇預計將對全球經濟造成壓力,進而影響原油需求。近期油價下跌的直接影響因素之一是美國頁岩油產量上——不少生產商在發佈財報時表示,他們將削減鑽機數量,2025年資本支出預期下調9%。

即便在地緣政治衝突升溫的背景下,摩根大通仍維持基本預測,即2025年油價每桶略高於60美元、2026年達到60美元。高盛預計2025年和2026年佈蘭特油價分別為60和56美元/桶。

據律所Haynes Boone6月對28家銀行的調查,這些機構預計2025年WTI平均油價為58.30美元,較去年12月調查的價格預期低約6%。