黃金出口創紀錄背後,有一個大多數人沒看到的訊號

AI 播客

2026年初,美國黃金出口異常攀升,連續三個月超越晶片、飛機等傳統大宗商品,反映出黃金市場的結構性變化。此現象源於2024年底因潛在關稅風險引發的大型銀行和交易商進行對沖操作,導致紐約COMEX期貨市場與倫敦現貨市場間的EFP價差擴大,觸發大規模跨洋黃金調動。該黃金流動曾一度誤導美國GDP預測模型,顯示虛假的經濟衰退信號,後經亞特蘭大聯儲修正模型後得以釐清。儘管關稅擔憂後續獲得豁免,黃金流動趨緩,但2026年初的出口紀錄顯示,市場對美元體系信用的長期擔憂及央行去美元化趨勢,已成為黃金配置的新驅動力。投資者應關注COMEX庫存、瑞士黃金進出口數據等實物流動指標,以判斷市場潛在風險與結構性趨勢,而非僅依賴價格變動。

2026年初,連續三個月,美國出口清單上排第一的商品不是晶片,不是波音的飛機,不是石油,不是大豆,是黃金。

2026年2月單月,美國黃金出口178.8億美元,歷史紀錄,佔當月全部出口增量的最大份額,把美國總出口一併拉到了3148億美元的歷史最高值。而且這批黃金有85%以上是從紐約JFK機場飛出去的,目的地裡香港首次超過英國,躋身第二大買家。

財經媒體的解釋大同小異:避險需求旺盛,金價新高,大家都在賣黃金。

這沒有錯,但這只是現象的最後一幀。

真正的故事要從一年多前講起。那時候金價還沒有現在這麼高,但有一個冷門數字已經在悄悄說話,它先於所有新聞標題好幾個月,把接下來要發生的事情清楚地標了價。這個數字叫EFP,大多數投資者這輩子都沒聽過它。

但正是它,引發了一場超過千億美元的跨洋黃金大搬運,順帶把美國官方的GDP預測模型搞到算出了負2.8%的假衰退信號,逼得亞特蘭大聯儲緊急改寫模型底層邏輯。

把這件事從頭講一遍,講完你會發現,看懂黃金市場不需要一直盯著價格,要盯的是價格背後那個更早說話的信號。

兩個城市,一個奇怪的價差

全球黃金市場有兩個最重要的中心,一個在紐約,一個在倫敦。

紐約的COMEX是期貨交易所,你在財經軟體上看到的即時金價,基本上報的就是這裡的近月合約價格。倫敦的LBMA是場外交易市場,每天金銀鉑鈀的成交量折合數百億美元,做的是實物黃金交易,標準單位是400盎司的大金磚,大概12公斤一塊。

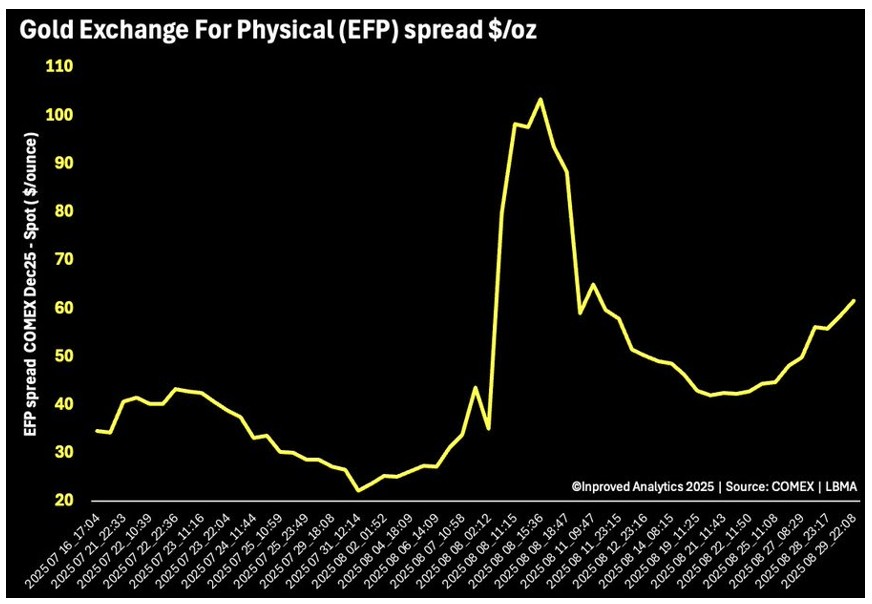

這兩個地方的黃金價格,正常情況下非常接近。倫敦現貨價和紐約期貨價之間只差十幾美元,代表的就是運費、倉儲費、融資成本。這個差叫EFP,普通投資者根本不會看,因為它平時就是個無聊的成本參數,變化不大。

2024年底,這個參數突然開始飆。

十幾美元變成四十,四十變成五十,到2025年1月中旬,一度衝破了60美元。意思是:同一盎司黃金,放在紐約就比放在倫敦貴了60美元。

來源:InProved

這個價差,在正常市場裡不應該存在這麼久。套利機制會自動彌合它,有人在倫敦買、在紐約賣,把價差壓回去。但它沒有消失,說明把它撐開的力量,比套利者的速度還快、還大。

那個力量是什麼?

一個「萬一」,值多少錢

要回答這個問題,要先理解大型銀行和交易商在黃金市場的標準操作。

他們的做法是:在倫敦持有實物黃金,同時在紐約做空等量的期貨合約,兩邊對沖,賺中間的服務費和息差。這生意很穩定,前提只有一個:兩地價格最終能在同一水平兌現。到期平倉,兩邊抵消,結束。

2024年底,川普要回來了。他第一任期裡關稅隨時調,隨談判進展加碼或鬆口,邊界從來不清晰。這一次,會更大。但打到哪些品類,沒人知道。

黃金歷史上從來不是關稅目標,它是金融資產,不是消費品。理性上,這個機率極低。

但銀行的風險管理部門做的不是「這件事會不會發生」的機率題,做的是「如果真發生了,損失多大」的壓力測試。

答案讓人坐不住。如果黃金被加徵關稅,進口到美國的實物黃金要額外交稅。但他在紐約做的空頭期貨,對手方可以要求實物交割,他們必須準備好美國境內的合規實物黃金。而這時美國境內的金,因為關稅,價格已經和倫敦的金不一樣了。兩邊的對沖,從基本等價變成了存在一個補不上的稅收缺口。

哪怕發生機率只有5%,這個潛在缺口也不是他們能接受的。

於是他們開始動:平掉紐約的空頭期貨,同時安排把實物黃金往美國運。空頭被平倉,紐約期貨價往上走;實物黃金開始湧入,倫敦供給收緊。兩個力量疊加,EFP被撐開了。

EFP一開,全球套利者蜂擁而至,在倫敦買現貨,在紐約賣期貨,鎖定價差,執行套利。但執行起來不簡單:倫敦的400盎司大金磚不符合COMEX的交割規格,得先繞到瑞士精煉廠,熔掉重鑄成100盎司小金磚,再裝飛機運到紐約JFK機場附近的金庫。

不是比喻。彭博社當時的報導有一句話很直接:瑞士精煉廠每天都在往美國飛金磚。

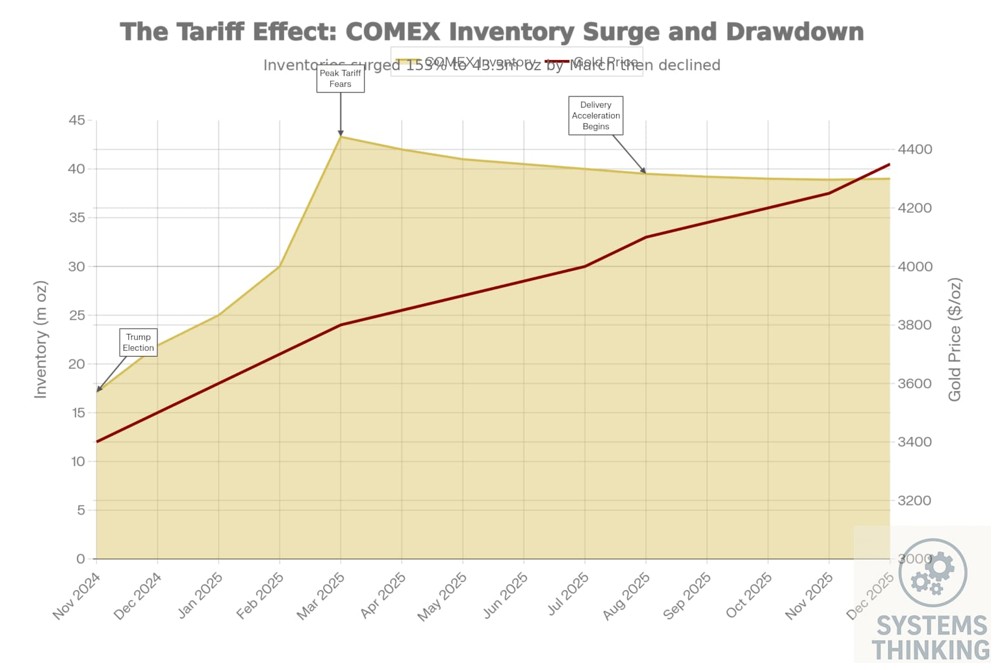

瑞士海關數據顯示,2025年1月瑞士對美黃金出口跳到了十三年來最高。COMEX黃金庫存,從2024年11月川普當選前後的約1710萬盎司,到2025年3月峰值衝到4330萬盎司,四個月增加了153%,是有史以來最大單季度入庫紀錄。新增約2620萬盎司,折合約815噸、約800多億美元;峰值庫存總值約1350億美元,相當於德國官方黃金儲備的約四成。

來源:Market Architect Capital Research

整件事的起點,就是關稅有可能來這五個字。一個低機率擔憂,驅動了1350億美元的實物資產跨越大西洋飛行。

GDP預測模型算出了假衰退

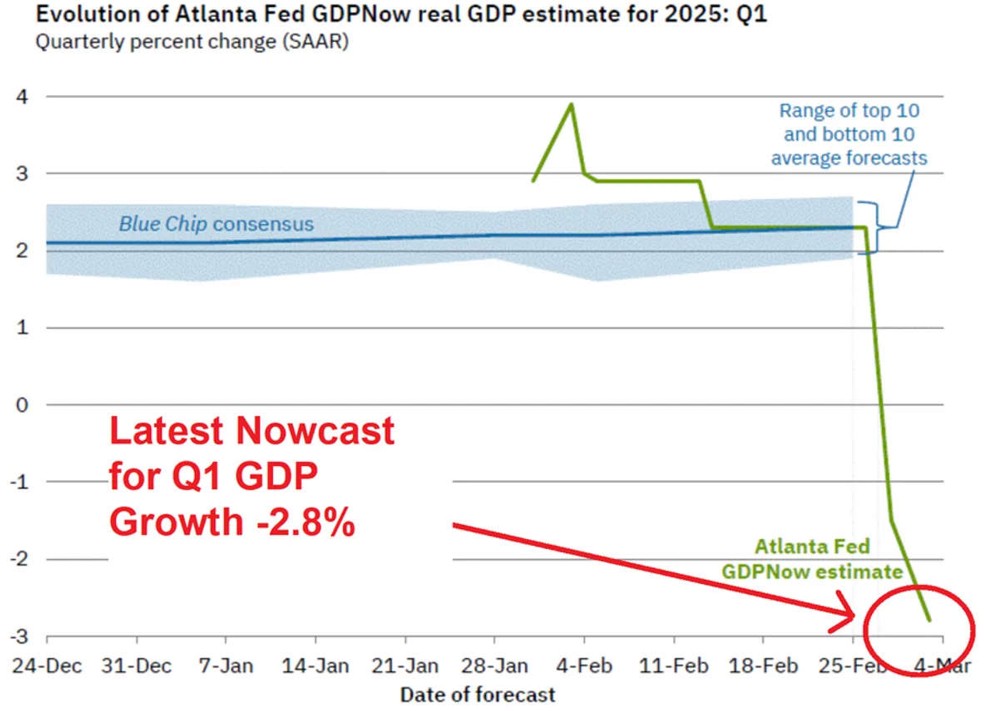

這場搬運的規模,大到波及了一個和黃金毫無關係的地方:亞特蘭大聯儲的GDPNow模型。

GDPNow是美聯儲系統裡最受關注的經濟即時預測工具,每天根據最新高頻數據滾動更新對當季GDP增速的預測,各大投行和媒體經常引用。2025年初,它給出了一個讓市場炸鍋的數字:美國Q1 GDP增速預測,從年初正3.9%左右,在短短兩個多月裡跳水到了負2.8%。

來源: Kos Media

負2.8%。這個數字足以觸發市場對衰退的擔憂,但它並沒有達到2008年金融危機最深階段的跌幅。"衰退已至"的標題滿天飛,股市隨之劇烈波動。

但這個負數,幾乎全部來自黃金進口暴增。

GDP計算框架裡,進口是減項。GDPNow的設計者當時沒有為黃金進口建立特殊處理邏輯,因為歷史上這個數字每月只有10到40億美元,忽略不計。但2025年1月,非貨幣黃金進口突然飆到約326億美元,2月又是約230億美元。模型把這批堆在紐約金庫裡的金磚,當成了消費崩潰的信號,年化放大,算出了那個駭人的負數。

BEA首次估計顯示,2025年第一季美國實際GDP年化環比下降0.3%;後續第三次估計為下降0.5%。無論按哪個口徑,都明顯好於GDPNow一度給出的約-2.8%讀數。那個負2.8%裡的大部分,是黃金搬運造成的統計幻覺,不是真實的經濟收縮。

亞特蘭大聯儲後來專門發文解釋,並在2025年4月修改了GDPNow的模型,把非貨幣性黃金進出口從GDP核算裡剔除。GDPNow上線以來,第一次因為單個商品的異常流動,改寫了底層計算邏輯。

一場從未真正落地的政策風險,讓最權威的經濟預測模型給出了假衰退信號,讓全球媒體滿版報導衰退警報。所有這些混亂,起點是一個沒有任何官方文件支撐的猜測。

關稅豁免一出,黃金飛回去了

2025年4月2日,川普政府宣布一籃子對等關稅方案,豁免清單裡明確寫著:黃金及貴金屬,不在徵收範圍之內。

整套邏輯,就這一句話,根基被撤掉了。

次日,EFP從60美元以上壓回到約20美元。一位瑞士精煉廠高管後來接受媒體採訪說:把黃金運到紐約的那種緊迫感,關稅豁免一出來,幾乎一夜之間就沒了。

瑞士海關數據印證了這個時間節點:瑞士對美國的黃金出口從3月的103.3噸驟降至4月的12.7噸;與此同時,瑞士從美國進口黃金從25.5噸升至63.0噸,說明此前流入紐約的黃金開始反向流回歐洲精煉和交易體系。

那批當初被關稅恐慌推進來的金,正在以等量規模往外搬。進來的時候是進口創紀錄,出去的時候是出口創紀錄。黃金只是做了一次跨洋的臨時停留,起因是一個從未發生的關稅。

但到了2026年初,美國黃金出口再次創紀錄,而且連續三個月——這說明這套邏輯並沒有結束,只是進入了下一章。

價格在新聞之前已經說話了

觀察時間線:EFP開始擴大,是2024年底;關稅豁免正式公佈,是2025年4月2日。中間隔了四個月。

這四個月裡,政策文件一個字都沒有。但那個超過60美元的EFP價差,已經把一個從未被官方確認的風險標了價。每一筆推高EFP的交易,本質上都在問:如果關稅來了,我需要多少錢覆蓋成本?答案,就是那60美元。

這是金融市場一個反覆被驗證但很少被普通投資者意識到的特性:價格的變動,永遠比政策公佈更早發生。

EFP 是小眾指標,但類似應該相近卻突然分叉的價差,在每個市場都有對應的形態。利率市場裡,國債和利率互換之間的基差擴大,是流動性壓力的早期訊號;信用市場裡,投資級和高收益債的利差突然拉開,是信用環境收緊的前兆;外匯市場裡,離岸和在岸匯率的價差,是資本管制預期最靈敏的探針;A 股和 H 股之間的溢價,是兩地情緒分裂最直接的讀數。

這些價差,是市場把說不清楚的擔憂翻譯成數字的方式。不需要官方確認,只要真金白銀在下注,數字就會說話。

讀新聞的人,在解釋已經發生的事。讀價差的人,在跟蹤市場正在擔心的事。兩者之間,經常有幾個月的時差。

同一個漲價,背後可能是兩件完全不同的事

大多數人看黃金,只看價格漲跌。這沒有錯,但這是一張資訊不完整的地圖。

這次的故事說明還有另一個維度:流量。黃金在往哪裡流,背後是誰在推,這個流量是短暫的還是結構性的。

當黃金從倫敦湧向紐約,驅動力是關稅套利,是一個臨時的政策不確定性催生出來的價格扭曲。套利結束,流量逆轉,價格回調。這是短暫的。

當黃金從紐約流向亞洲和中東,情況要複雜得多。一部分是套利資金歸位,但另一部分是性質完全不同的買家在接貨。中國和中東的私人實物黃金需求,在這段時間一直在悄悄上升。他們不是在套利,是在配置,是對美元體系信用的長期押注,是央行和主權財富基金在加速去美元化背景下的資產結構調整。這類需求,不會因為 EFP 恢復正常就消失。

同樣是出口量創紀錄,混在裡面的是兩種完全不同性質的資金。前者退潮,後者留下。如果只看價格,你分不清哪部分會走,哪部分在重寫均值。

不確定性是一種獨立的定價力量

這件事還有更底層的一層值得想清楚。

這場搬運的核心驅動力,不是關稅來了,是關稅有沒有可能來。從來沒有一條關稅落到黃金頭上,但單單是那個不確定,就足以驅動 1350 億美元的實物資產橫渡大西洋,足以讓 GDP 預測模型失靈,足以讓全球精煉廠全速運轉四個月。

不確定性不只是某個風險的附屬描述,它本身就是一個獨立的定價變數,和利率、通膨、經濟增長並列,而不是從屬於其中任何一個。

這解釋了兩個用傳統模型看不懂的現象。

為什麼風險事件落地後黃金沒跌,甚至還漲?因為市場定價的不是這一件事,而是這個環境還要維持多久的高不確定性。一件事有了結論,下一件的擔憂已經在累積,價格不會因為單個事件的消解大幅回調,除非整個不確定性環境本身在系統性改善。

為什麼有時候實際利率走高,黃金也跟著漲?傳統模型裡,實際利率上升,持有黃金的機會成本增加,價格應該下行。這個邏輯在平穩時期是對的,但在不確定性溢價高企的時候,這個溢價的拉力可以超過利率上升的壓制。用一個缺了不確定性溢價這個變數的模型去解釋金價,會一直對不上,然後一直困惑為什麼黃金不按模型走。

2026 年 2 月,美國最高法院推翻了川普在《國際緊急經濟權力法》下設置的大部分關稅,川普隨即宣佈對所有進口商品加徵 10% 的全球統一關稅並放話可能升至 15%。規則仍在變,不確定性沒有消退,只是換了新的形態。這套邏輯,現在還在運轉。

普通投資者可以看哪些免費訊號

講到這裡,有一個很實際的問題:這些機構級別的訊號,普通人能追蹤到嗎?

可以,而且不需要付費。

COMEX 黃金庫存是最直接的實物流量指標,CME 官網每天更新,也可以在 silveroftruth.com/tools/comex-inventory 或 metalcharts.org/comex/gold 這類第三方頁面即時查看。庫存快速上升,意味著金磚在往紐約飛;庫存開始持續下降,意味著套利或恐慌性囤積在退潮。2024 年底那輪,庫存從 1710 萬盎司漲到 4330 萬盎司,這個數字全程公開,任何人都能看到。

瑞士黃金進出口數據是另一個領先指標。瑞士是全球最大的黃金精煉和中轉樞紐,它對美國的出口量,幾乎直接反映了市場往美國運金的節奏。瑞士聯邦海關總署每月底發佈上月數據,路透與彭博都會跟進報導。2025 年 1 月那次,瑞士對美出口達到十三年新高,就是關稅焦慮最直接的實物證據。如果這個數字再次出現異常上升,可以直接對應來看當時的政策環境在擔心什麼。

EFP 價差本身散戶很難直接追蹤,因為它屬於場外交易數據,沒有公開即時報價。但可以用一個近似替代:在行情軟體上同時看現貨黃金價格和 COMEX 近月期貨價格,兩者差值走闊,就是 EFP 擴大的代理訊號。World Gold Council 和 StoneX 等機構會定期發佈黃金市場報告,其中包含 EFP 的週度或月度數據,不需要訂閱付費數據,搜尋報告名稱就能找到。

這三個指標放在一起,可以還原一張機構級別的黃金流量圖。不需要內幕消息,不需要付費終端,需要的只是知道去哪裡看。

價格是結果,摩擦才是原因

從頭到尾走一遍這條鏈條:

2024 年底,川普當選,關稅焦慮開始在機構之間發酵。大型銀行平空頭、往美國運實物,EFP 擴大到 60 美元以上。套利者跟進,1350 億美元的黃金從倫敦經瑞士飛到紐約,COMEX 庫存四個月增加 153%。GDPNow 將這批金磚的進口誤讀成消費崩潰,給出負 2.8%,被迫改模型。2025 年 4 月 2 日,關稅豁免公佈,EFP 收窄,黃金開始流出紐約,美國黃金出口連創紀錄,2026 年初香港取代英國成為第二大買家。

整條鏈條,每一個節點都在公開數據裡留了痕跡,沒有一處需要內幕消息。EFP 擴大是摩擦,COMEX 庫存暴增是摩擦,GDPNow 改模型是摩擦,黃金出口超過晶片和飛機是摩擦大到在宏觀統計數據裡無法被忽視。

讀懂這條鏈條,和只看價格漲跌的人,面對同樣的市場,會得出不同的判斷。只看價格的人,在金價回調時會慌,因為不知道驅動這一輪漲價的邏輯有沒有變。讀懂流量和摩擦的人,面對同樣的回調,會先問一個問題:COMEX 庫存是在下降嗎?如果是,說明之前湧入的套利資金在退潮,這是短期摩擦消退,不代表黃金的結構性邏輯變了,回調是正常的歸位。如果庫存沒有明顯變化,而瑞士對美的黃金出口也沒有出現異常,那這一輪回調更可能是情緒面的波動,底層的實物流動並沒有反轉。

反過來,如果你看到 COMEX 庫存再次出現快速上升、瑞士對美出口數據再次走高、EFP 價差開始擴大,那就意味著新一輪機構級別的實物轉移已經在發生,背後一定有某種新的系統性擔憂在驅動,值得認真去找那個擔憂是什麼,而不是等新聞標題出來再做判斷。

這兩種情況,一個是短期擾動,一個是新的結構性訊號,面對它們的處理方式截然不同。

下次看到金價在漲,別只看那個數字。看看金磚在往哪裡飛,再問一句:這次是誰在買,買完之後會不會走。

本文內容僅供投資者教育參考,不構成任何投資建議。所有引用數據均來自公開來源,過去表現不代表未來結果。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。