黄金出口创纪录背后,有一个大多数人没看到的信号

AI播客

2024年底,受美国潜在关税政策影响,EFP价差扩大,驱动约800亿美元实物黄金经瑞士运往纽约,COMEX库存激增,导致亚特兰大联储GDPNow模型一度误报“假衰退”。2025年4月关税豁免后,黄金开始流出美国,引发出口新纪录。2026年初,美国黄金出口连续三个月位居榜首,香港成为第二大买家,显示出非短期套利驱动的长期配置需求。该事件揭示了市场价格变动往往滞后于EFP等先行指标,且不确定性是独立的定价力量。投资者可通过追踪COMEX黄金库存、瑞士黄金进出口数据及EFP近似指标,识别短期扰动与结构性趋势。

2026年初,连续三个月,美国出口清单上排第一的商品不是芯片,不是波音的飞机,不是石油,不是大豆,是黄金。

2026年2月单月,美国黄金出口178.8亿美元,历史纪录,占当月全部出口增量的最大份额,把美国总出口一并拉到了3148亿美元的历史最高值。而且这批黄金有85%以上是从纽约JFK机场飞出去的,目的地里香港首次超过英国,跻身第二大买家。

财经媒体的解释大同小异:避险需求旺盛,金价新高,大家都在卖黄金。

这没有错,但这只是现象的最后一帧。

真正的故事要从一年多前讲起。那时候金价还没有现在这么高,但有一个冷门数字已经在悄悄说话,它先于所有新闻标题好几个月,把接下来要发生的事情清楚地标了价。这个数字叫EFP,大多数投资者这辈子都没听过它。

但正是它,引发了一场超过千亿美元的跨洋黄金大搬运,顺带把美国官方的GDP预测模型搞到算出了负2.8%的假衰退信号,逼得亚特兰大联储紧急改写模型底层逻辑。

把这件事从头讲一遍,讲完你会发现,看懂黄金市场不需要一直盯着价格,要盯的是价格背后那个更早说话的信号。

两个城市,一个奇怪的价差

全球黄金市场有两个最重要的中心,一个在纽约,一个在伦敦。

纽约的COMEX是期货交易所,你在财经软件上看到的实时金价,基本上报的就是这里的近月合约价格。伦敦的LBMA是场外交易市场,每天金银铂钯的成交量折合数百亿美元,做的是实物黄金交易,标准单位是400盎司的大金砖,大概12公斤一块。

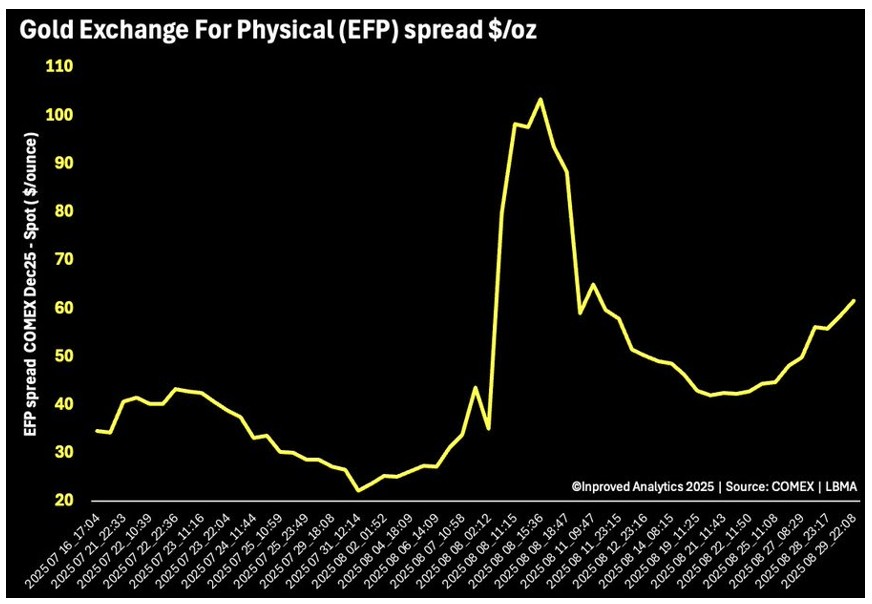

这两个地方的黄金价格,正常情况下非常接近。伦敦现货价和纽约期货价之间只差十几美元,代表的就是运费、仓储费、融资成本。这个差叫EFP,普通投资者根本不会看,因为它平时就是个无聊的成本参数,变化不大。

2024年底,这个参数突然开始飙。

十几美元变成四十,四十变成五十,到2025年1月中旬,一度冲破了60美元。意思是:同一盎司黄金,放在纽约就比放在伦敦贵了60美元。

来源:InProved

这个价差,在正常市场里不应该存在这么久。套利机制会自动弥合它,有人在伦敦买、在纽约卖,把价差压回去。但它没有消失,说明把它撑开的力量,比套利者的速度还快、还大。

那个力量是什么?

一个“万一”,值多少钱

要回答这个问题,要先理解大型银行和交易商在黄金市场的标准操作。

他们的做法是:在伦敦持有实物黄金,同时在纽约做空等量的期货合约,两边对冲,赚中间的服务费和息差。这生意很稳定,前提只有一个:两地价格最终能在同一水平兑现。到期平仓,两边抵消,结束。

2024年底,特朗普要回来了。他第一任期里关税随时调,随谈判进展加码或松口,边界从来不清晰。这一次,会更大。但打到哪些品类,没人知道。

黄金历史上从来不是关税目标,它是金融资产,不是消费品。理性上,这个概率极低。

但银行的风险管理部门做的不是“这件事会不会发生”的概率题,做的是“如果真发生了,损失多大”的压力测试。

答案让人坐不住。如果黄金被加征关税,进口到美国的实物黄金要额外交税。但他们在纽约做的空头期货,对手方可以要求实物交割,他们必须准备好美国境内的合规实物黄金。而这时美国境内的金,因为关税,价格已经和伦敦的金不一样了。两边的对冲,从基本等价变成了存在一个补不上的税收缺口。

哪怕发生概率只有5%,这个潜在缺口也不是他们能接受的。

于是他们开始动:平掉纽约的空头期货,同时安排把实物黄金往美国运。空头被平仓,纽约期货价往上走;实物黄金开始涌入,伦敦供给收紧。两个力量叠加,EFP被撑开了。

EFP一开,全球套利者蜂拥而至,在伦敦买现货,在纽约卖期货,锁定价差,执行套利。但执行起来不简单:伦敦的400盎司大金砖不符合COMEX的交割规格,得先绕到瑞士精炼厂,熔掉重铸成100盎司小金砖,再装飞机运到纽约JFK机场附近的金库。

不是比喻。彭博社当时的报道有一句话很直接:瑞士精炼厂每天都在往美国飞金砖。

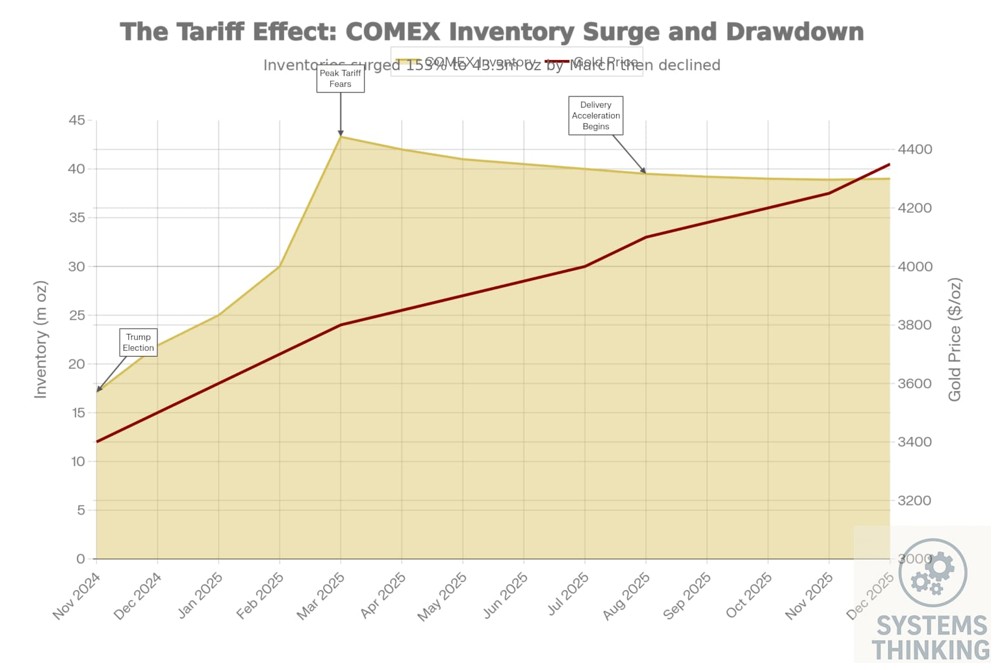

瑞士海关数据显示,2025年1月瑞士对美黄金出口跳到了十三年来最高。COMEX黄金库存,从2024年11月特朗普当选前后的约1710万盎司,到2025年3月峰值冲到4330万盎司,四个月增加了153%,是有史以来最大单季度入库纪录。新增约2620万盎司,折合约815吨、约800多亿美元;峰值库存总值约1350亿美元,相当于德国官方黄金储备的约四成。

来源:Market Architect Capital Research

整件事的起点,就是关税有可能来这五个字。一个低概率担忧,驱动了1350亿美元的实物资产跨越大西洋飞行。

GDP预测模型算出了假衰退

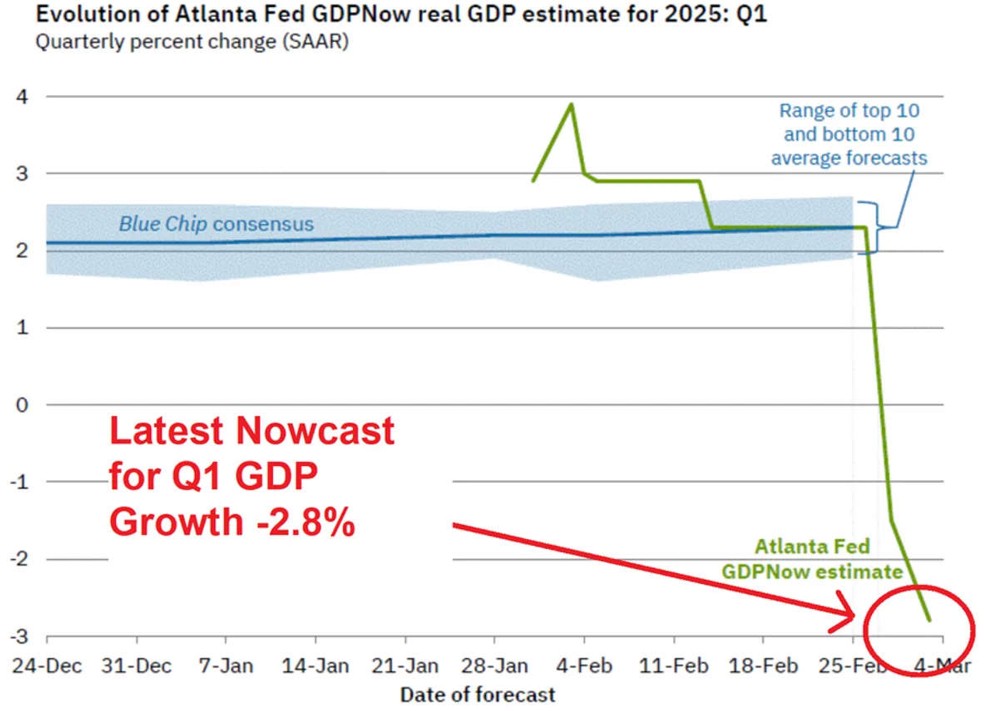

这场搬运的规模,大到波及了一个和黄金毫无关系的地方:亚特兰大联储的GDPNow模型。

GDPNow是美联储系统里最受关注的经济即时预测工具,每天根据最新高频数据滚动更新对当季GDP增速的预测,各大投行和媒体经常引用。2025年初,它给出了一个让市场炸锅的数字:美国Q1 GDP增速预测,从年初正3.9%左右,在短短两个多月里跳水到了负2.8%。

来源: Kos Media

负2.8%。这个数字足以触发市场对衰退的担忧,但它并没有达到2008年金融危机最深阶段的跌幅。"衰退已至"的标题满天飞,股市随之剧烈波动。

但这个负数,几乎全部来自黄金进口暴增。

GDP计算框架里,进口是减项。GDPNow的设计者当时没有为黄金进口建立特殊处理逻辑,因为历史上这个数字每月只有10到40亿美元,忽略不计。但2025年1月,非货币黄金进口突然飙到约326亿美元,2月又是约230亿美元。模型把这批堆在纽约金库里的金砖,当成了消费崩溃的信号,年化放大,算出了那个骇人的负数。

BEA首次估计显示,2025年一季度美国实际GDP年化环比下降0.3%;后续第三次估计为下降0.5%。无论按哪个口径,都明显好于GDPNow一度给出的约-2.8%读数。那个负2.8%里的大部分,是黄金搬运造成的统计幻觉,不是真实的经济收缩。

亚特兰大联储后来专门发文解释,并在2025年4月修改了GDPNow的模型,把非货币性黄金进出口从GDP核算里剔除。GDPNow上线以来,第一次因为单个商品的异常流动,改写了底层计算逻辑。

一场从未真正落地的政策风险,让最权威的经济预测模型给出了假衰退信号,让全球媒体满版报道衰退警报。所有这些混乱,起点是一个没有任何官方文件支撑的猜测。

关税豁免一出,黄金飞回去了

2025年4月2日,特朗普政府宣布一揽子对等关税方案,豁免清单里明确写着:黄金及贵金属,不在征收范围之内。

整套逻辑,就这一句话,根基被撤掉了。

次日,EFP从60美元以上压回到约20美元。一位瑞士精炼厂高管后来接受媒体采访说:把黄金运到纽约的那种紧迫感,关税豁免一出来,几乎一夜之间就没了。

瑞士海关数据印证了这个时间节点:瑞士对美国的黄金出口从3月的103.3吨骤降至4月的12.7吨;与此同时,瑞士从美国进口黄金从25.5吨升至63.0吨,说明此前流入纽约的黄金开始反向流回欧洲精炼和交易体系。

那批当初被关税恐慌推进来的金,正在以等量规模往外搬。进来的时候是进口创纪录,出去的时候是出口创纪录。黄金只是做了一次跨洋的临时停留,起因是一个从未发生的关税。

但到了2026年初,美国黄金出口再次创纪录,而且连续三个月——这说明这套逻辑并没有结束,只是进入了下一章。

价格在新闻之前已经说话了

回头看时间线:EFP开始扩大,是2024年底;关税豁免正式公布,是2025年4月2日。中间隔了四个月。

这四个月里,政策文件一个字都没有。但那个超过60美元的EFP价差,已经把一个从未被官方确认的风险标了价。每一笔推高EFP的交易,本质上都在问:如果关税来了,我需要多少钱覆盖成本?答案,就是那60美元。

这是金融市场一个反复被验证但很少被普通投资者意识到的特性:价格的变动,永远比政策公布更早发生。

EFP是小众指标,但类似应该相近却突然分叉的价差,在每个市场都有对应的形态。利率市场里,国债和利率互换之间的基差扩大,是流动性压力的早期信号;信用市场里,投资级和高收益债的利差突然拉开,是信用环境收紧的前兆;外汇市场里,离岸和在岸汇率的价差,是资本管制预期最灵敏的探针;A股和H股之间的溢价,是两地情绪分裂最直接的读数。

这些价差,是市场把说不清楚的担忧翻译成数字的方式。不需要官方确认,只要真金白银在下注,数字就会说话。

读新闻的人,在解释已经发生的事。读价差的人,在跟踪市场正在担心的事。两者之间,经常有几个月的时差。

同一个涨价,背后可能是两件完全不同的事

大多数人看黄金,只看价格涨跌。这没有错,但这是一张信息不完整的地图。

这次的故事说明还有另一个维度:流量。黄金在往哪里流,背后是谁在推,这个流量是短暂的还是结构性的。

当黄金从伦敦涌向纽约,驱动力是关税套利,是一个临时的政策不确定性催生出来的价格扭曲。套利结束,流量逆转,价格回调。这是短暂的。

当黄金从纽约流向亚洲和中东,情况要复杂得多。一部分是套利资金归位,但另一部分是性质完全不同的买家在接货。中国和中东的私人实物黄金需求,在这段时间一直在悄悄上升。他们不是在套利,是在配置,是对美元体系信用的长期押注,是央行和主权财富基金在加速去美元化背景下的资产结构调整。这类需求,不会因为EFP恢复正常就消失。

同样是出口量创纪录,混在里面的是两种完全不同性质的资金。前者退潮,后者留下。如果只看价格,你分不清哪部分会走,哪部分在重写均值。

不确定性是一种独立的定价力量

这件事还有更底层的一层值得想清楚。

这场搬运的核心驱动力,不是关税来了,是关税有没有可能来。从来没有一条关税落到黄金头上,但单单是那个不确定,就足以驱动1350亿美元的实物资产横渡大西洋,足以让GDP预测模型失灵,足以让全球精炼厂全速运转四个月。

不确定性不只是某个风险的附属描述,它本身就是一个独立的定价变量,和利率、通胀、经济增长并列,而不是从属于其中任何一个。

这解释了两个用传统模型看不懂的现象。

为什么风险事件落地后黄金没跌,甚至还涨?因为市场定价的不是这一件事,而是这个环境还要维持多久的高不确定性。一件事有了结论,下一件的担忧已经在累积,价格不会因为单个事件的消解大幅回调,除非整个不确定性环境本身在系统性改善。

为什么有时候实际利率走高,黄金也跟着涨?传统模型里,实际利率上升,持有黄金的机会成本增加,价格应该下行。这个逻辑在平稳时期是对的,但在不确定性溢价高企的时候,这个溢价的拉力可以超过利率上升的压制。用一个缺了不确定性溢价这个变量的模型去解释金价,会一直对不上,然后一直困惑为什么黄金不按模型走。

2026年2月,美国最高法院推翻了特朗普在《国际紧急经济权力法》下设置的大部分关税,特朗普随即宣布对所有进口商品加征10%的全球统一关税并放话可能升至15%。规则仍在变,不确定性没有消退,只是换了新的形态。这套逻辑,现在还在运转。

普通投资者可以看哪些免费信号

讲到这里,有一个很实际的问题:这些机构级别的信号,普通人能追踪到吗?

可以,而且不需要付费。

COMEX黄金库存是最直接的实物流量指标,CME官网每天更新,也可以在 silveroftruth.com/tools/comex-inventory 或 metalcharts.org/comex/gold 这类第三方页面实时查看。库存快速上升,意味着金砖在往纽约飞;库存开始持续下降,意味着套利或恐慌性囤积在退潮。2024年底那轮,库存从1710万盎司涨到4330万盎司,这个数字全程公开,任何人都能看到。

瑞士黄金进出口数据是另一个领先指标。瑞士是全球最大的黄金精炼和中转枢纽,它对美国的出口量,几乎直接反映了市场往美国运金的节奏。瑞士联邦海关总署每月底发布上月数据,Reuters和彭博社都会跟进报道。2025年1月那次,瑞士对美出口达到十三年新高,就是关税焦虑最直接的实物证据。如果这个数字再次出现异常上升,可以直接对应来看当时的政策环境在担心什么。

EFP价差本身散户很难直接追踪,因为它属于场外交易数据,没有公开实时报价。但可以用一个近似替代:在行情软件上同时看现货黄金价格和COMEX近月期货价格,两者差值走阔,就是EFP扩大的代理信号。World Gold Council 和 StoneX 等机构会定期发布黄金市场报告,其中包含EFP的周度或月度数据,不需要订阅付费数据,搜索报告名称就能找到。

这三个指标放在一起,可以还原一张机构级别的黄金流量图。不需要内幕消息,不需要付费终端,需要的只是知道去哪里看。

价格是结果,摩擦才是原因

从头到尾走一遍这条链条:

2024年底,特朗普当选,关税焦虑开始在机构之间发酵。大型银行平空头、往美国运实物,EFP扩大到60美元以上。套利者跟进,1350亿美元的黄金从伦敦经瑞士飞到纽约,COMEX库存四个月增加153%。GDPNow把这批金砖的进口误读成消费崩溃,给出负2.8%,被迫改模型。2025年4月2日,关税豁免公布,EFP收窄,黄金开始流出纽约,美国黄金出口连创纪录,2026年初香港取代英国成为第二大买家。

整条链条,每一个节点都在公开数据里留了痕迹,没有一处需要内幕消息。EFP扩大是摩擦,COMEX库存暴增是摩擦,GDPNow改模型是摩擦,黄金出口超过芯片和飞机是摩擦大到在宏观统计数据里无法被忽视。

读懂这条链条,和只看价格涨跌的人,面对同样的市场,会得出不同的判断。只看价格的人,在金价回调时会慌,因为不知道驱动这一轮涨价的逻辑有没有变。读懂流量和摩擦的人,面对同样的回调,会先问一个问题:COMEX库存是在下降吗?如果是,说明之前涌入的套利资金在退潮,这是短期摩擦消退,不代表黄金的结构性逻辑变了,回调是正常的归位。如果库存没有明显变化,而瑞士对美的黄金出口也没有出现异常,那这一轮回调更可能是情绪面的波动,底层的实物流动并没有反转。

反过来,如果你看到COMEX库存再次出现快速上升、瑞士对美出口数据再次走高、EFP价差开始扩大,那就意味着新一轮机构级别的实物转移已经在发生,背后一定有某种新的系统性担忧在驱动,值得认真去找那个担忧是什么,而不是等新闻标题出来再做判断。

这两种情况,一个是短期扰动,一个是新的结构性信号,面对它们的处理方式截然不同。

下次看到金价在涨,别只看那个数字。看看金砖在往哪里飞,再问一句:这次是谁在买,买完之后会不会走。

本文内容仅供投资者教育参考,不构成任何投资建议。所有引用数据均来自公开来源,过去表现不代表未来结果。