发债180亿!甲骨文豪赌AI未来,转型“GPU运营商”能成功吗?

TradingKey - 科技巨头甲骨文(ORCL.US)周三发行了180亿美元的美国投资级债券,这是今年市场上第二大债券交易。

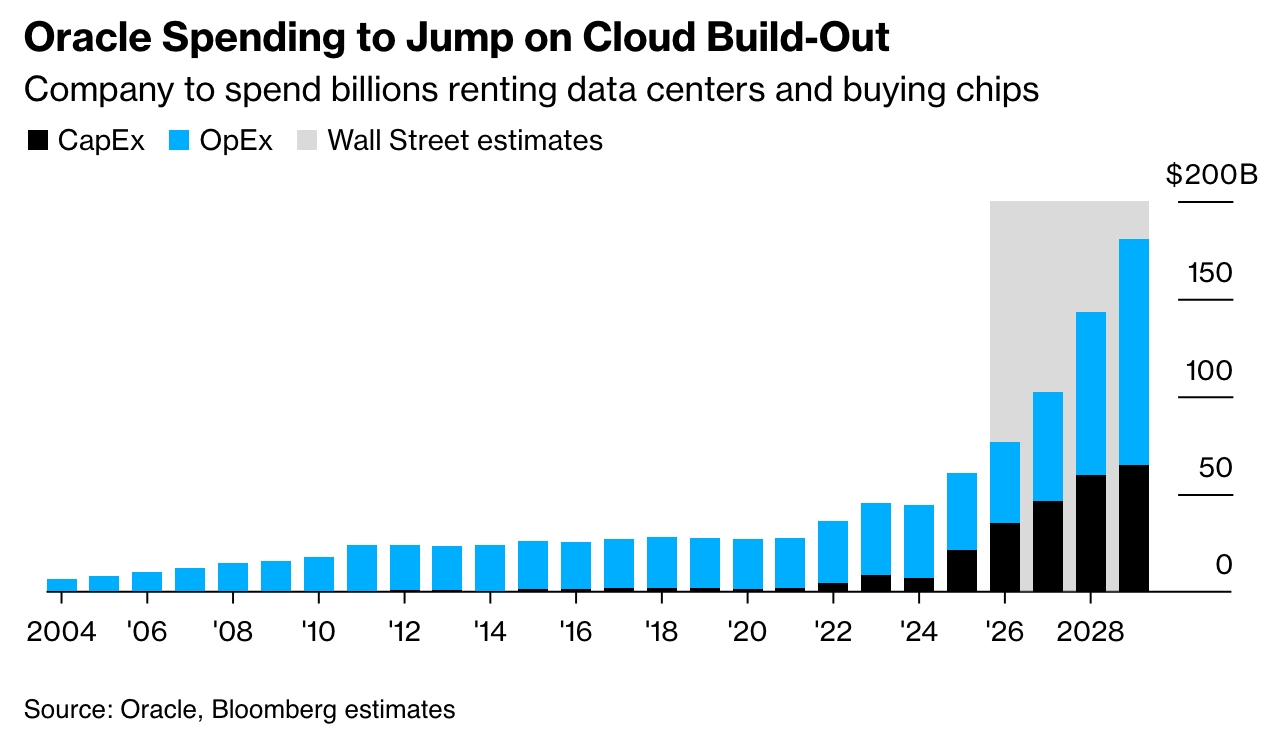

这笔巨款将全部投入其AI基础设施建设,意味着这家老牌软件企业逐步向“GPU数据中心运营商”转型。

知情人士表示,这笔债券将分为六部分发行,其中包括一笔罕见的40年期债券。该债券的收益率将比同期限美国国债高出1.37个百分点,而最初的定价谈判中该利差约为1.65个百分点。强劲的买方力量使得该笔发债利率走低,这彰显了市场对其前景的认可。

彭博行业研究分析师Robert Schiffman表示:这不再是“如果我们建好了,他们就会来”的模式。客户已经来了,合同已经到位,需求是真实存在的。他们现在要做的就是把基础设施建好。我认为这就是信贷市场对他们如此有信心的原因,也是他们能以相当合理的利率借到这么多钱的原因。

此次债务增加正值甲骨文开始与OpenAI和Meta等客户达成大规模云基础设施交易之际,预计未来几年,甲骨文将斥资数千亿美元用于数据中心的租赁和运营。

根据摩根士丹利最新报告,到2030财年,甲骨文云业务收入有望从目前的约180亿美元飙升至1440亿美元。其中,由AI算力驱动的业务将贡献总收入的60%,彻底重塑公司营收结构。这一结果得益于与OpenAI、Meta等巨头签订的数千亿美元大单,以及超过4500亿美元的未确认收入(RPO),为未来增长提供了极强的可见度。

然而,这场豪赌代价巨大。为兑现承诺,摩根士丹利预计在未来五年内甲骨文需投入高达4050亿美元的资本开支。

更严峻的是盈利模式的转变。过去,甲骨文依靠高毛利的软件授权轻松赚钱。而新的AI数据中心业务属于重资产模式,利润率远低于传统软件。摩根士丹利预测,公司的整体营业利润率将从目前的44%左右,逐步下滑至2030年的38%。

综合来看,甲骨文的股价已反映了大部分乐观预期。摩根士丹利分析认为,未来的上涨空间,将取决于两个关键变量:

一是AI业务的实际毛利率能否超越预期;

二是公司在大规模扩张中能否有效控制成本、提升运营效率;

对于投资者而言,这不再是一家拥有稳健“现金牛”的公司,而是押注一个高风险、高回报的长期项目,其成败将深刻影响全球AI基础设施的竞争格局。