美股还能上涨吗?华尔街有不同的声音

TradingKey - 标普500指数在创下6329点历史高位后,华尔街大行却齐声示警。摩根士丹利、德意志银行与Evercore ISI本周相继警告,市场估值已进入“过热”区间,叠加经济数据疲软,未来数周或数月内可能迎来10%至15%的深度回调。

分析师、机构观点

摩根士丹利首席策略师迈克·威尔逊指出,关税压力正冲击企业和消费者财务,预计本季度将出现“适度回调”。德意志银行分析师团队则强调,股市已连续上涨三个月,技术上回调早该发生。

标普500的14日相对强弱指数(RSI)近期突破76,远超70的“过热”阈值,而期权市场显示,对冲大跌的成本已升至2023年银行危机以来最高水平,市场焦虑可见一斑。

然而,并非所有机构都看空。汇丰银行近日将标普500年底目标位从5600点大幅上调至6400点,理由是企业盈利强劲改善及政策不确定性缓解,释放出明确的看多信号。这一立场与警告回调的声音形成鲜明对比,凸显市场分歧。

尽管短期看空情绪升温,多数分析师仍建议“逢低买入”。Evercore分析师伊曼纽尔认为,AI驱动的长期牛市趋势未改,科技龙头仍是首选。

德银指出,历史上标普每3-4个月就会出现5%以上回调,属于正常现象,“我们会在回调时买入”,威尔逊明确表示。

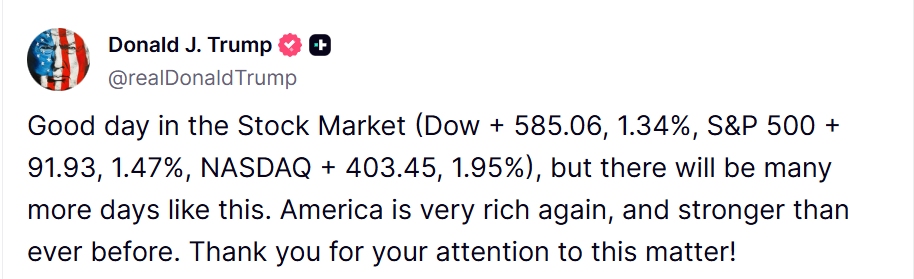

需注意的是,市场情绪正被政治因素扰动。特朗普近期频繁在“真实社交”平台(Truth Social)点评股市。8月4日,他在标普大涨后发帖称“美国再次变得非常富有”,并预测“未来将有更多这样的日子”。这并非首次——4月9日,他曾在宣布暂停“对等关税”前数小时发文称现在是买入股票的好时机,随后股市应声飙升9.5%,收复约4万亿美元市值。

而在美东时间8月5日上午表示:想再次竞选美国总统,但可能不会这么做。政治的不确定性也可能给市场带来较大的波动。

眼下,一面是华尔街对高估值的警惕,一面是政治人物和事件对市场的直接干预。当经济基本面走弱、技术指标过热时,美股能否延续涨势,或许不仅取决于企业盈利能力,更将受到大选年政治叙事的影响。