就业疲软倒逼降息?美联储如期下调25个基点,鲍威尔“放鸽”开启宽松周期

TradingKey2025年9月18日 01:15

TradingKey - 当地时间9月17日,美联储宣布将联邦基金利率目标区间下调25个基点至4.00%-4.25%,为2024年12月以来的首次降息。

尽管通胀仍处高位,但就业市场显著疲软促使美联储转向“风险管理”模式,正式重启宽松周期。

美联储主席鲍威尔在会后讲话中明确表示,此次降息是应对经济下行风险的举措。他指出,美国上半年经济增长放缓,劳动力市场“不如以往活跃”,充分就业的风险正在上升。

这标志着货币政策重心正从过去长期聚焦的“抑制通胀”逐步转向兼顾就业目标。

不过,鲍威尔强调,当前政策并未出现“明显错位”,因此“没有必要快速调整利率”,排除了激进降息的可能性。

市场普遍解读此番表态为“偏鸽派”。

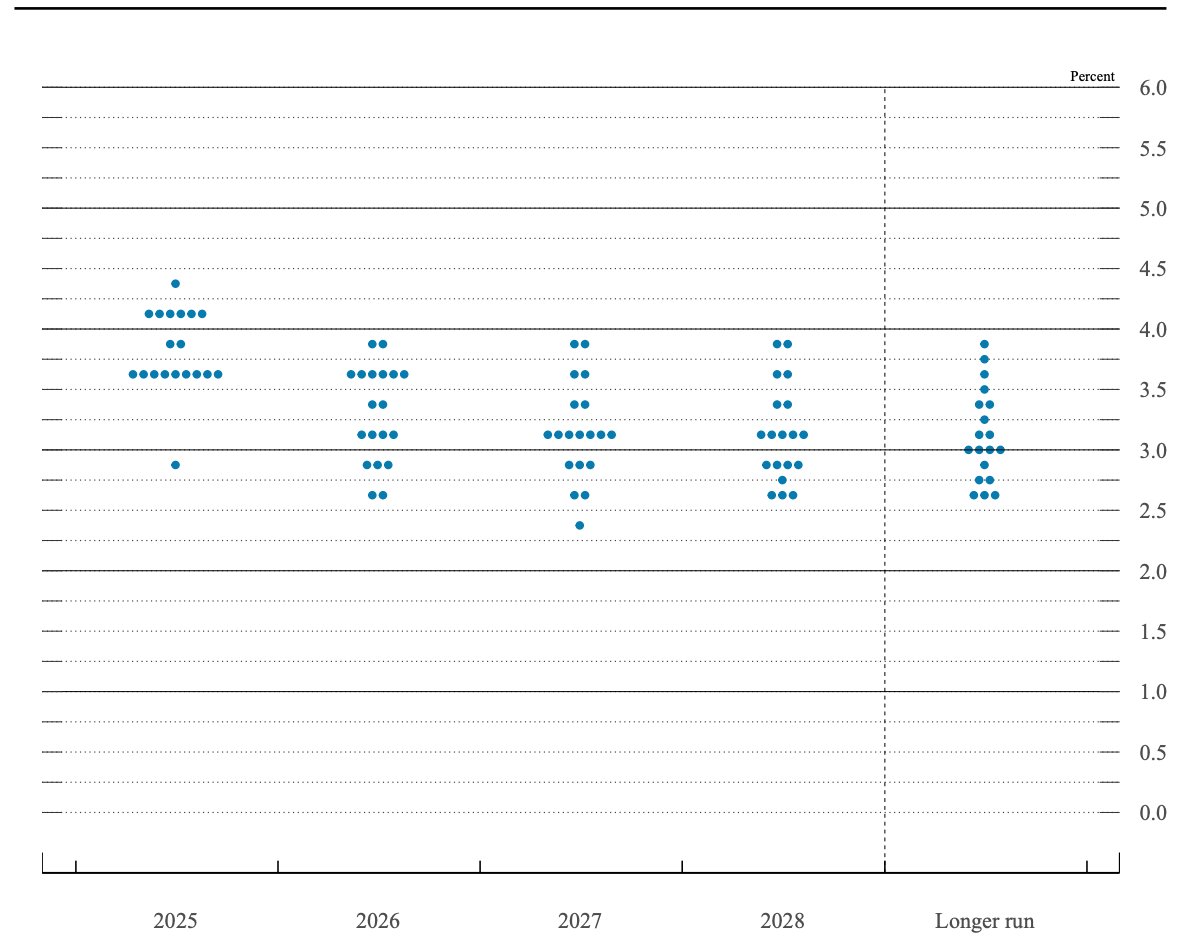

而最新的点阵图进一步揭示了内部的分歧与政治压力。19名参会者中,9位官员预计年内还将降息50个基点,2位官员认为年内再降息25个基点,6位官员倾向于年内不再降息。

较引人注目的是唯一持异议的理事斯蒂芬·米兰——这位由特朗普任命、仍兼任白宫经济顾问委员会主席的新晋理事,主张本次直接降息50个基点,并预期年内需大幅降息超100个基点。他的观点被广泛视为“白宫降息呼声”的直接体现。

这一双重身份也引发对美联储独立性的担忧。鲍威尔在回应时重申,央行“坚定致力于”不受政治影响。

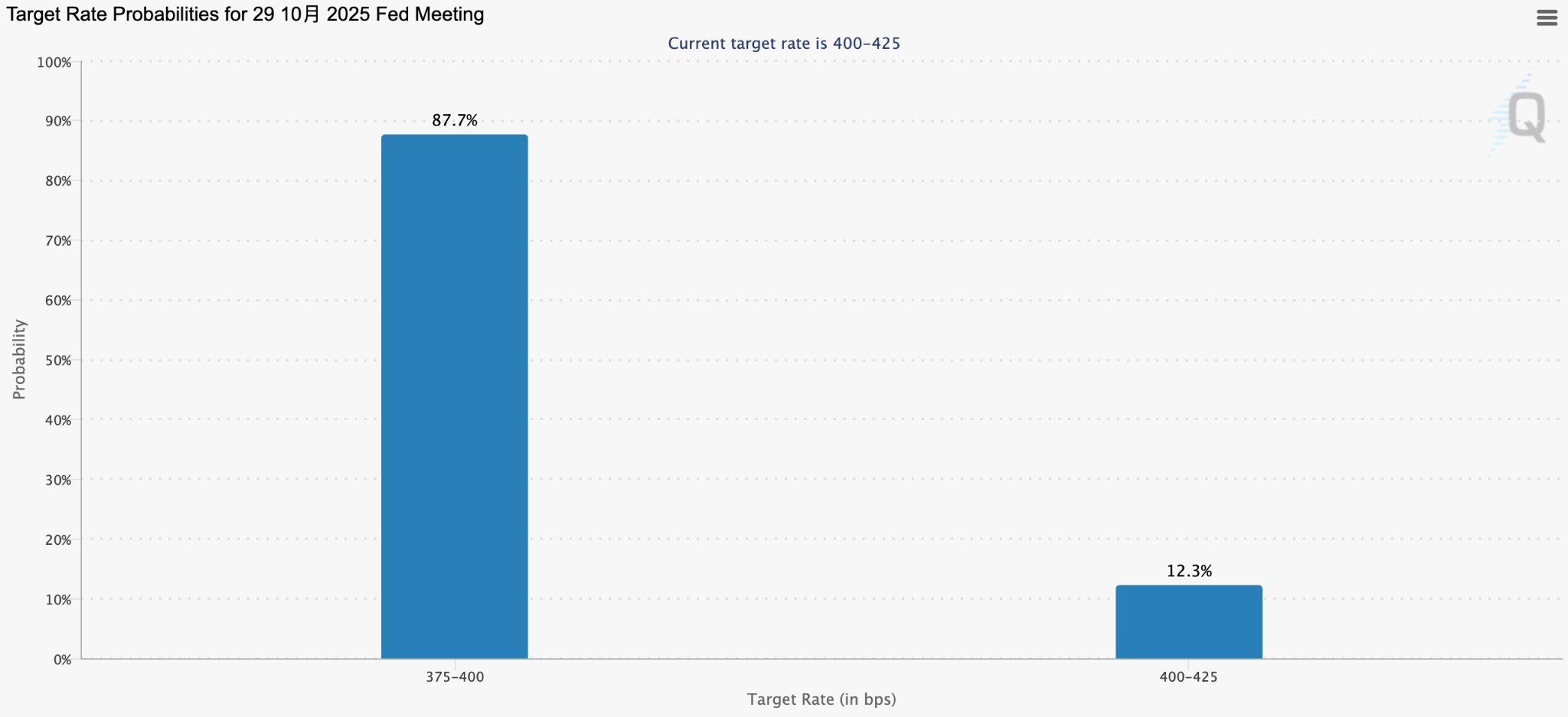

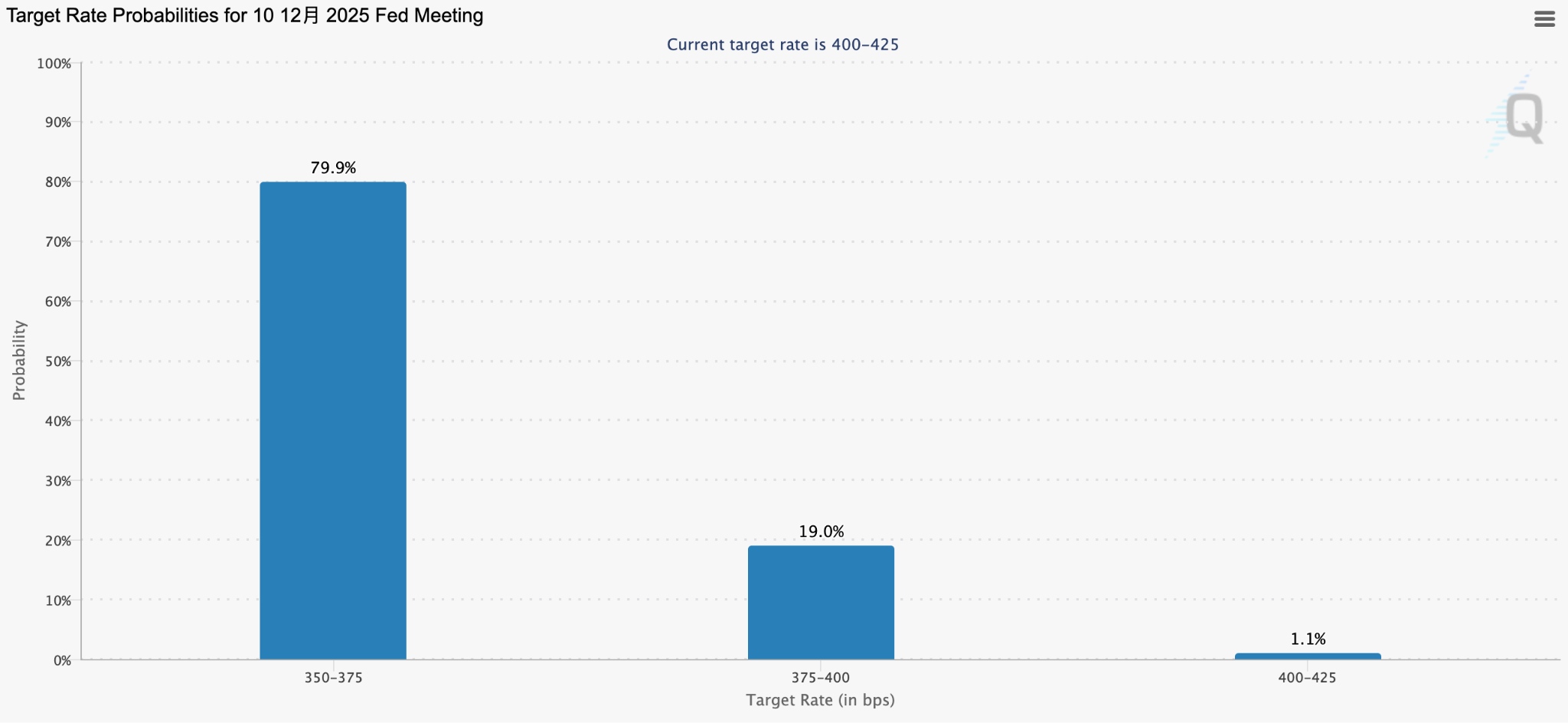

受降息落地及鸽派信号推动,市场对后续行动预期强烈。CME FedWatch工具显示,10月降息25个基点的概率高达87.7%,12月累计降息50个基点的概率接近80%。

DoubleLine Capital的创始人杰弗里·冈拉克(Jeffrey Gundlach)认为,美联储已开启降息进程,未来路径将取决于数据。

三菱日联宏观策略主管George Goncalves预计,10月和12月均可能再降25个基点。

免责声明:本网站提供的信息仅供教育和参考之用,不应视为财务或投资建议。

点赞