Bloom Energy Corp(BE)股票6月21日盘中上涨15.32%:背后推手曝光

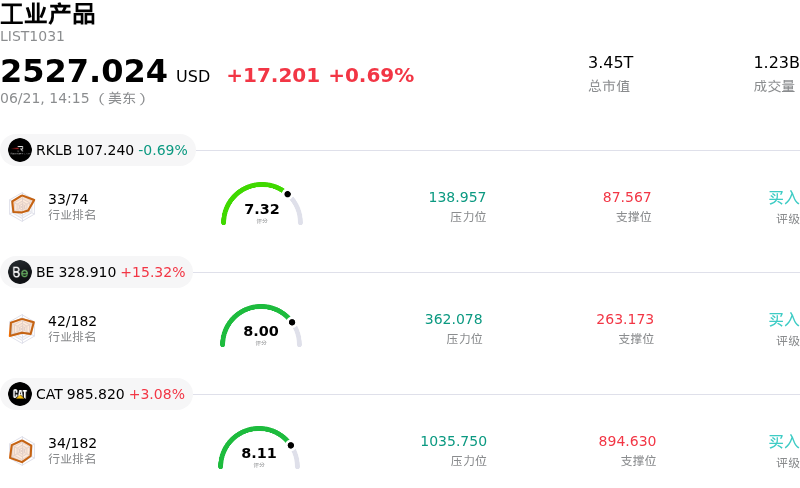

Bloom Energy Corp (BE) 盘中上涨15.32%, 所属行业工业产品上涨0.69% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Rocket Lab USA Inc (RKLB) 下跌 0.69%;Bloom Energy Corp (BE) 上涨 15.32%;Caterpillar Inc (CAT) 上涨 3.08%。

今日是什么导致了Bloom Energy Corp(BE)股价上涨?

在监管突破、强劲基本面表现以及与人工智能基础设施蓬勃发展相关的合同订单快速积压等多重利好的共同推动下,Bloom Energy 股价呈现出显著的上涨势头和剧烈的盘中波动。这一急剧飙升凸显了该公司正脱颖而出,成为超大规模数据中心开发商“自备电源”(bring your own power)趋势中的关键受益者。

推动买盘压力的主要催化剂是美国联邦能源监管委员会(FERC)做出的一项具有里程碑意义的裁决。新的监管指南允许包括大型数据中心在内的大型电力消费者快速接入国家电网。这一决定对 Bloom 极为有利,因为开发商正越来越多地采用其现场固体氧化物燃料电池技术,以绕过公用事业公司长达数年的等待时间和电网瓶颈。该裁决有效证实了这一策略的行之有效,消除了监管障碍,并加速了该公司硬件设备的潜在部署进程。

在商业层面,斩获巨额合同显著提振了投资者信心。Bloom 最近与 Nebius 签署了一项价值高达数十亿美元的重要主协议,负责交付、安装和维护数百兆瓦的燃料电池容量。该协议,连同其与 Oracle 扩大合作以部署吉瓦级电力容量,已将 Bloom 的项目积压总额推高至估计200亿美元。这些积压订单为未来的经常性服务和产品收入提供了强有力的预见性,巩固了其作为下一代人工智能工作负载电力供应关键参与者的地位。

这种商业势头得到了卓越的基本面执行力的支持。在最新财报中,该公司营收同比实现三位数增长,每股收益轻松超出市场一致预期。鉴于如此强劲的经营表现,管理层大幅上调了全年财务指引。此外,高管表示公司预计无需通过发行新股来为这些大规模部署筹集资金,这一表态缓解了市场对股权稀释的担忧,为机构投资者增持股票亮起了绿灯。

针对这些新进展,华尔街分析师迅速更新了其前景展望。包括瑞银(UBS)和大和(Daiwa)在内的多家大型投行纷纷上调了其目标价,以反映加速增长的订单速度和不断改善的利润率状况。尽管由于估值担忧,部分机构仍维持中性评级,但市场整体共识已转向更加积极的态度,看好该股在解决科技行业电网限制方面所发挥的作用。

尽管市场情绪偏向乐观,但该公司仍面临显著风险。目前该股股价相对于其预期销售额存在大幅溢价,这意味着如果整体人工智能发展势头停滞,该股可能会面临剧烈的盘中回调。此外,执行风险仍是一个不可忽视的因素,近期部分大型数据中心项目的暂停便证明了这一点,这表明当地社区的反对和基础设施监管延迟仍可能对 Bloom 的近期合同项目储备造成干扰。

Bloom Energy Corp(BE)技术分析

Bloom Energy Corp (BE) 技术面来看,MACD(12,26,9)数值4.493,处于买入状态,RSI数值64.917处于中性状态,Williams%R数值0.607处于超买状态,注意关注。

Bloom Energy Corp(BE)基本面分析

Bloom Energy Corp (BE) 处于工业产品行业,最新年度营业收入$2.02B,处于行业76,净利润$-88.43M,处于行业203。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$259.10,最高价为$335.00,最低价为$55.00。

关于Bloom Energy Corp(BE)的更多详情

公司特定风险:

- 积压订单与执行脆弱性:合作伙伴 Crusoe Energy 最近决定暂停在怀俄明州开发 1.8 吉瓦(GW)“Project Jade”数据中心,这直接威胁到 Bloom 的项目管线,使与计划部署 900 兆瓦(MW)固体氧化物燃料电池相关的约 26.5 亿美元潜在收入前景蒙上阴影。

- 估值高企与分析师下行空间:在清洁能源板块大涨之后,该股目前的交易价格在 329 美元左右,相当于超过 140 倍的高额远期市盈率,且比华尔街 267.05 美元的平均共识目标价高出约 18%。这种严重的估值溢价使该股在面临急剧的获利回吐时显得极易受到冲击。

- 未被纳入指数带来的投机性波动:当标普道琼斯指数公司选择其他公司纳入标普 500 指数时,该股对投机性散户和机构资金动能的依赖性便暴露无遗。未能入选触发了股价盘中的快速反转,也突显出该股对非基本面、与指数相关传闻的敏感性。

- 内部人士大规模减持股票:内部人士的大量抛售造成了股权压制,公司高管和董事在过去 90 天内套现了超过 6100 万美元的股份,这表明他们对该股今年以来估值的快速飙升可能持审慎态度。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。