持有还是分散投资?为什么这个被遗忘的行业值得关注

AI播客

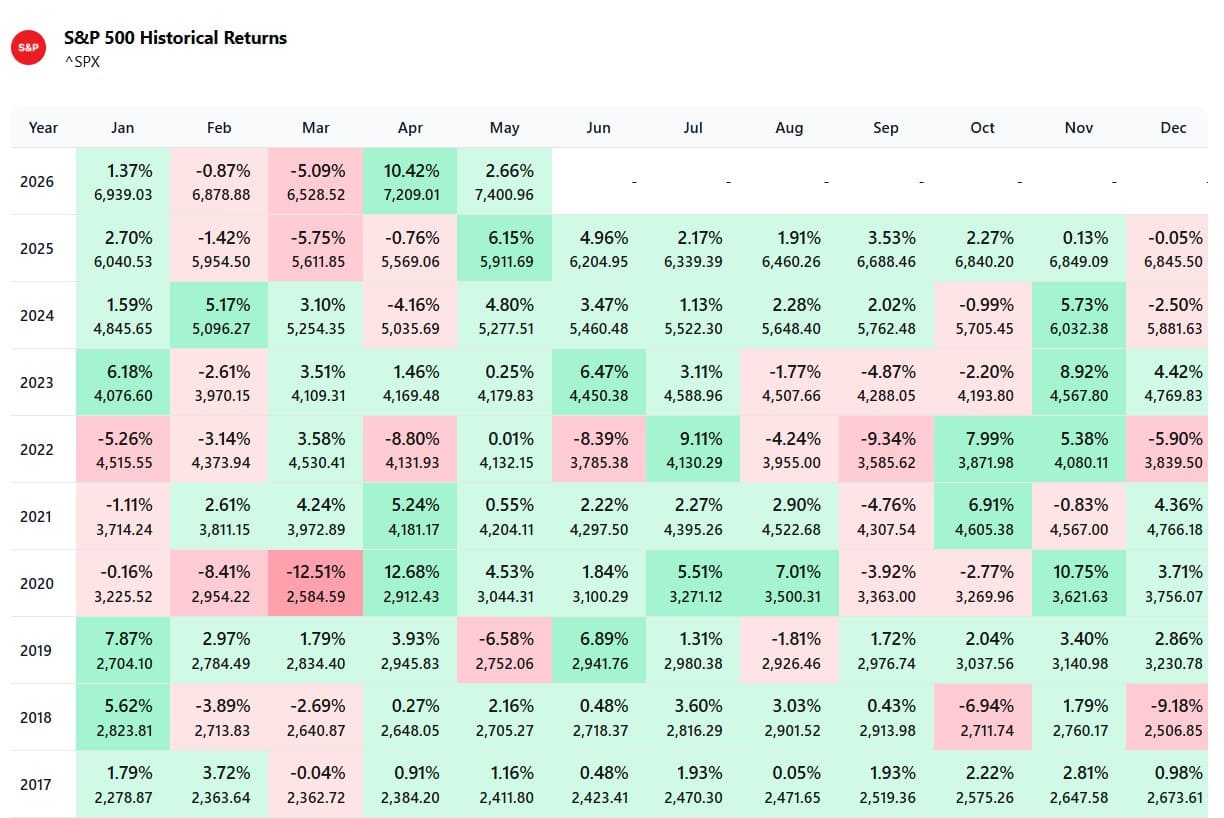

2026年4月,标普500指数录得10.42%的强劲回报,为40年来第五佳表现,科技板块作为市值加权指数的最大贡献者,表现尤为突出。面对市场反弹,投资者可选择持有、择时卖出或分散投资。科技股盈利能力及AI驱动需求短期内仍具支撑,但市场可能已计价利好,且面临地缘政治等不确定性。择时交易风险高,且可能错过最佳交易日。分散投资至医疗保健行业或为优选,该板块因GLP-1药物的革命性进展及低估值,有望受益于人口结构、监管政策及研发管线驱动。尽管存在监管价格上限担忧,但GLP-1药物高利润率和潜在的市场扩张有望支撑未来收入增长。投资者可考虑医疗保健ETF或礼来、诺和诺德等重磅个股。

近期市场表现不仅是强劲。2026年4月,标普500指数的回报率为10.42%——这是一个非常亮眼的表现。事实上,这是标普500指数在过去40年里表现第五好的月份,也是自2020年以来表现最好的月份。

时期 | 表现 | 原因 |

2020年4月 | 12.68% | 新冠疫情后的反弹、刺激政策 |

1991年12月 | 11.16% | 经济衰退后的复苏 |

2011年10月 | 10.77% | 对解决欧元区债务危机的乐观情绪 |

2020年11月 | 10.75% | 新冠疫苗取得突破 |

2026年4月 | 10.42% | 伊朗和平谈判 |

来源:Amsflow

此次反弹主要由科技板块推动。追踪标普500指数中科技股的道富科技精选板块SPDR基金(XLK)在4月份获得了20%的回报。由于标普500指数是市值加权指数,权重超过30%的科技板块成为大盘如此出色表现的最重要贡献者。

在经历了如此反弹后,许多投资者开始面临下一步该做什么的抉择。坦率地说,有三种可能的选择:1)持有;2)卖出并择时;3)对冲或分散投资。

方案一:继续持有重仓科技股的投资组合

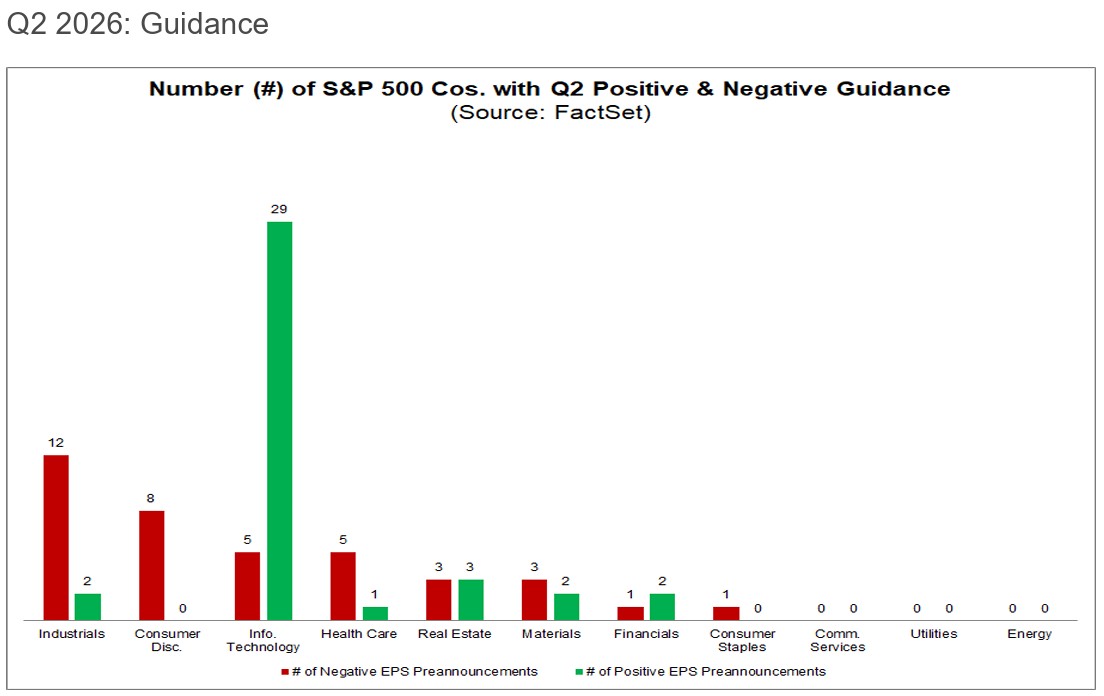

截至目前,大多数科技股的财报表现积极,且这种势头有望在第二季度延续。不仅第一季度业绩表现出色,第二季度的业绩指引也十分乐观。截至5月8日,绝大多数科技公司已发布了积极的第二季度每股收益(EPS)指引。

来源:FactSet

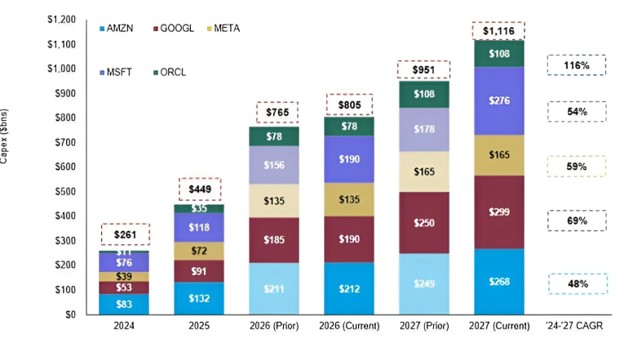

整体乐观情绪背后的核心原因之一是超大规模云服务商的资本支出正在增加,为AI板块的上涨提供了流动性。此外,CPU、GPU、内存芯片和光学元件的需求远超供应,且这种局面无法在一夜之间改变。所有这些数据都支持一个论点,即这轮涨势至少在未来几个月内仍具支撑力。

来源:摩根士丹利

然而,目前看来,所有的利好因素基本已被市场计价。预期这种指数级的增长能够持续是不现实的。在某个时间点,市场可能会进入平台期或出现回调,亦或是资金向非科技股轮动。更不用说,地缘政治、通胀和中期选举等诸多不确定性及风险依然存在。

选项 2:卖出并尝试在更佳时点入场。

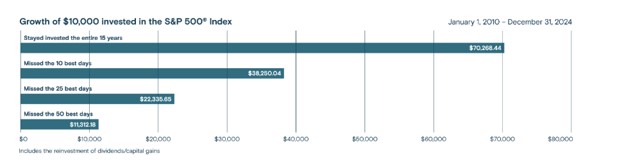

此时,许多投资者会考虑获利了结以规避未来的市场波动,并尝试在更有利的价格水平重新入场。然而,择时交易向来并非易事,且更多地取决于运气而非技巧;此外,预测短期价格走势往往会带来巨大的心理压力。即便专业投资者也对择时持反对意见。彼得·林奇曾言,投资者在防范回调时所遭受的损失,远比回调本身所造成的损失更大。瑞·达利欧亦指出,试图择时无异于愚人之举。

历史数据表明,暂时离场并错过表现最好的交易日,会严重损害投资回报:

数据来源:标普

方案三:向低相关性板块分散投资

对冲和多元化可以提供良好的平衡——既能继续投资科技板块,又能避免承受过大的风险敞口。在人工智能(AI)投资时代,许多不同的行业仍被忽视,医疗保健行业便是其中之一。

与科技板块的相关性较低

除了宏观效应(利率、通胀)外,这两个行业的驱动因素截然不同。科技行业由AI趋势、数据中心资本支出驱动,而医疗保健行业在产品发布方面则受人口结构、监管政策以及生物技术/制药研发管线的驱动。

像LLY和NVO这样的制药商需要通过极其严格的FDA程序才能销售药品,而FDA的审批流程和结果与整体市场及经济状况几乎没有关系。医疗保健板块中的许多子行业——如制药、管理式医疗服务提供商和医疗设备——都能在经济衰退中独善其身。

低估值

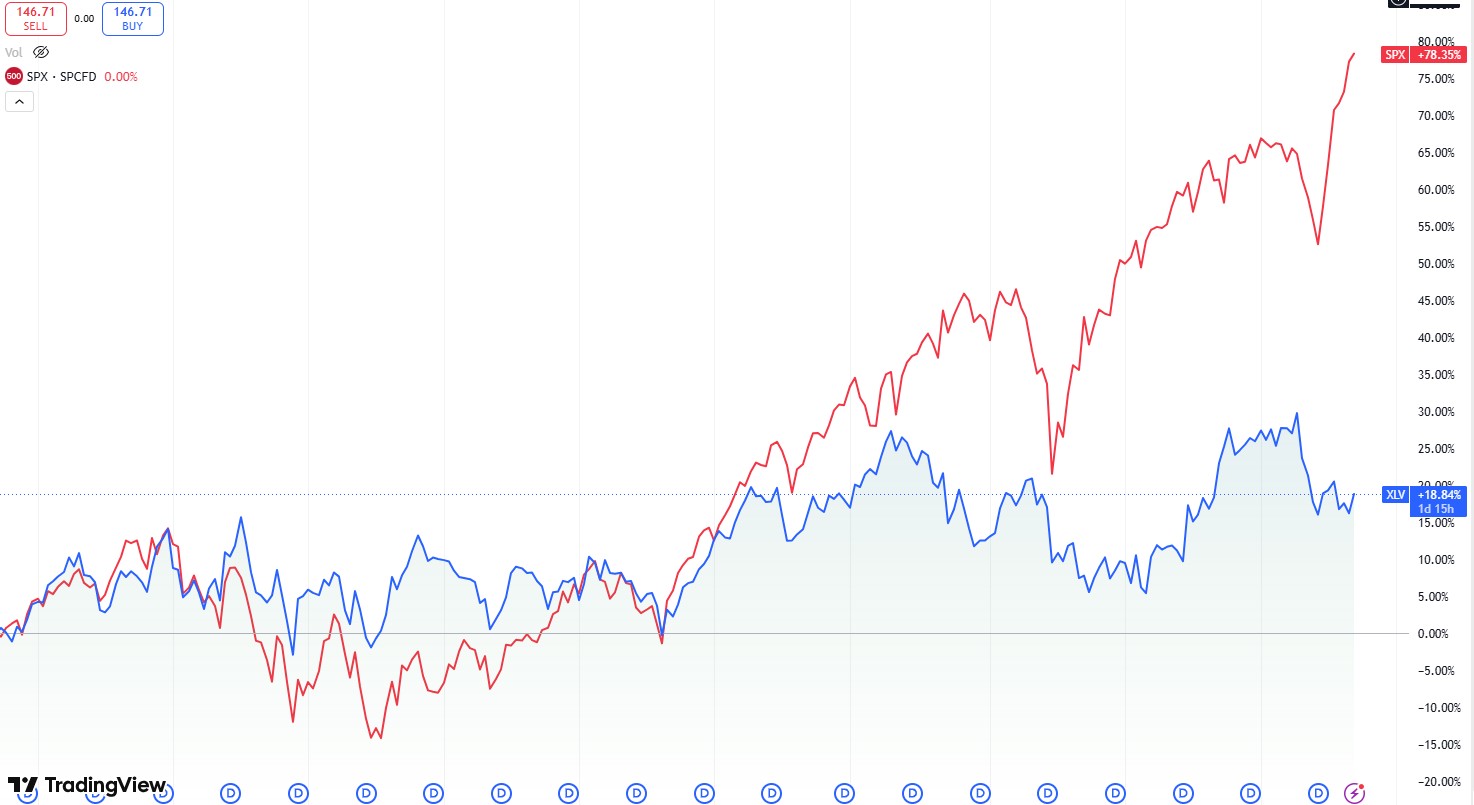

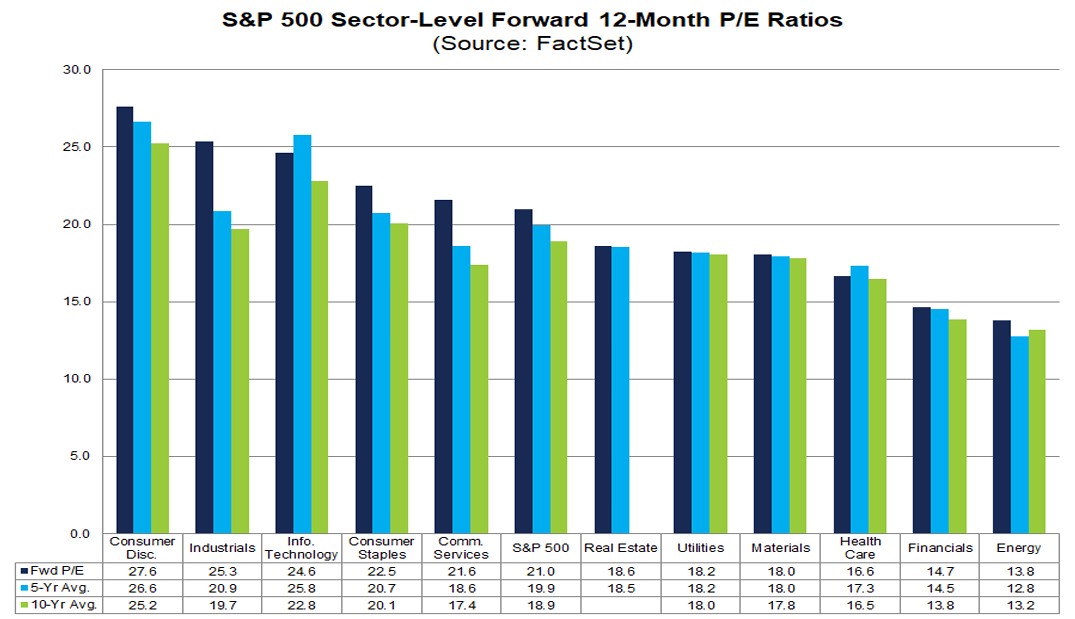

多年来的表现不佳使医疗保健行业成为一个优质的价值投资标的。医疗保健一直是自2021年以来表现最差的板块之一,显著落后于标普500指数。即便与其他板块相比,其市盈率(P/E)也处于较低水平。

来源:TradingView

来源:FactSet

正如现在的科技行业全看AI一样,GLP-1是医疗保健领域最炙手可热的趋势。简单来说,传统药物可被视为强迫身体做出某种反应的化学物质,而GLP-1药物的作用类似于经过基因工程改造的生物同质激素,旨在实现预期目标。GLP-1药物到目前为止主要用于减重和糖尿病治疗,但其适用范围可以扩展到许多其他病症。

GLP-1药物通常能在12至16个月内使体重平均减轻15–20%或更多,而较旧的传统药物通常只能带来5-10%这种较温和的减重效果,这显示了GLP-1的有效性和革命性。

来源:摩根大通

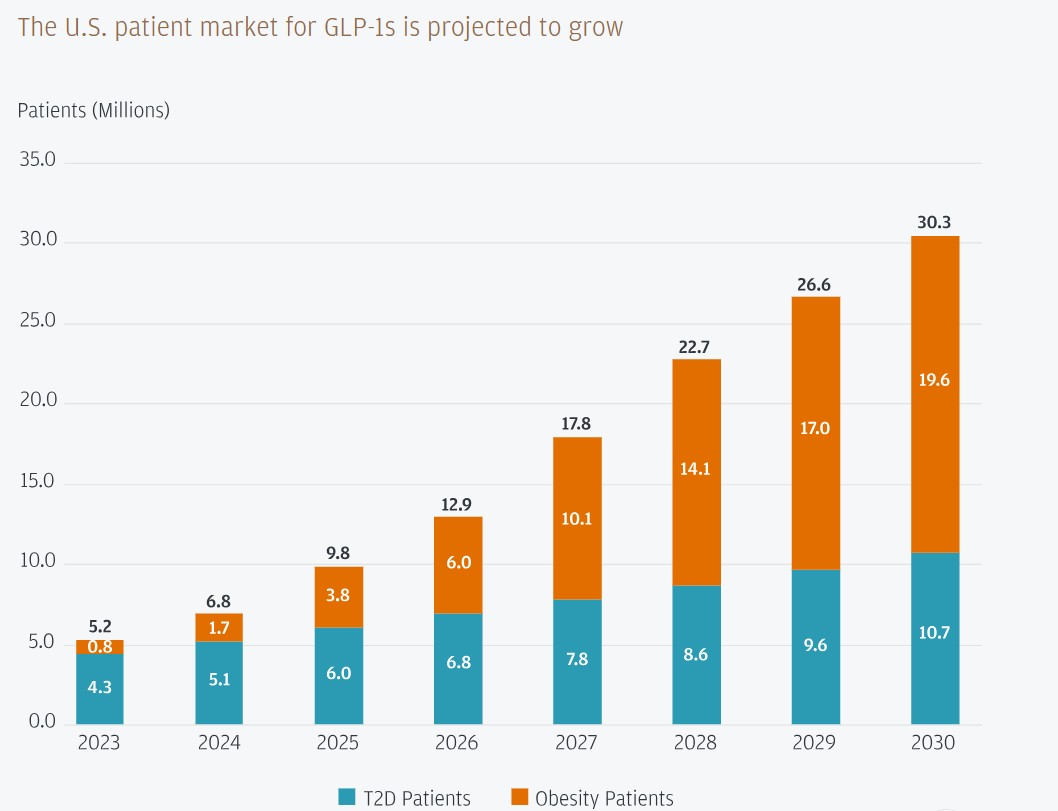

目前美国有1000万患者使用GLP-1治疗2型糖尿病和肥胖症,根据IQVIA和摩根大通的数据,这一数字预计将在五年内达到3000万,这预示着整个市场将迎来高速增长。主要驱动因素将包括更广泛的保险覆盖、产品从注射剂向口服剂型的转型、海外市场扩张,以及产品应用范围向肥胖和糖尿病之外的拓展。

但许多人可能会问,在经历了多年的表现不佳后,为什么现在是关注医疗保健行业的时候?为什么要放弃AI领域的赢家转而投向医疗保健股?医疗保健行业正处于十字路口,目前有两个主要障碍阻碍了该行业的发展。

障碍1是新冠疫情。疫情在几年前提振了该板块,但也对行业供应链造成了重大损害,尤其是在原材料和物流方面。换句话说,新冠疫情加速了疫苗和生物技术的投资,但分散了非新冠药物的产能;然而,现在这种不利因素正在慢慢消退,更多的资源被释放出来用于非新冠药物。

障碍2是监管的不确定性。GLP-1相对较新,尚未被国家和私人医疗计划广泛覆盖,这使得GLP-1的价格相当昂贵。美国卫生与公众服务部(HHS)(基本上是美国卫生部)计划对GLP-1药物实施价格上限,以使公众能够负担得起。补贴将由制药商、私人保险公司和政府共同承担。

投资者担心的是,这可能会大幅削减制药商的利润率。有消息称,制药商可能需要将产品价格降低多达20%。市场忽略的是,一旦患者加入受补贴的医疗计划,制药商的业务模式将从“低销量、高利润”演变为“高销量、低利润”,从而释放更大的潜在市场,并带来更强的收入可预测性。此外,GLP-1药物的毛利率非常高,例如Mounjaro接近80%,即便降价仍能保持稳健的利润空间。随着药物变得更加经济实惠,GLP-1的高弃药率将会下降,制药商将享有更具预见性的收入流。

如何操作

投资者可以通过 State Street Health Care Select Sector SPDR ETF (XLV) 广泛布局该板块。另一种方式则是通过个股进行投资。

本文并非行业初级读本,因此我们不会探讨得过于深入,但可以梳理出一些重要的医疗保健个股。首先是 GLP-1 赛道的主要参与者礼来 Eli Lilly and Company (LLY),作为 GLP-1 领域的领导者,其拥有 Mounjaro 和 Zepbound 等重磅产品;以及诺和诺德 Novo Nordisk (NVO),另一家主要的 GLP-1 生产商,拥有 Ozempic 和 Wegovy 等产品。

此外,还有辉瑞 Pfizer Inc. (PFE) 和安进 Amgen (AMGN) 等规模较小的竞争对手,它们目前正在研发 GLP-1 产品,并有意向上述两家公司发起挑战。

其他与 GLP-1 无直接关系的主要医疗保健巨头包括但不限于:最大的管理式医疗和保险提供商联合健康集团 UnitedHealth Group (UNH);业务涵盖从制药到器械的综合性巨头强生 Johnson & Johnson (JNJ);以及艾伯维 AbbVie(生物技术/免疫学)。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。