CRCL由涨转跌:财报好坏参半,AI支付叙事尚难对冲盈利落差

AI播客

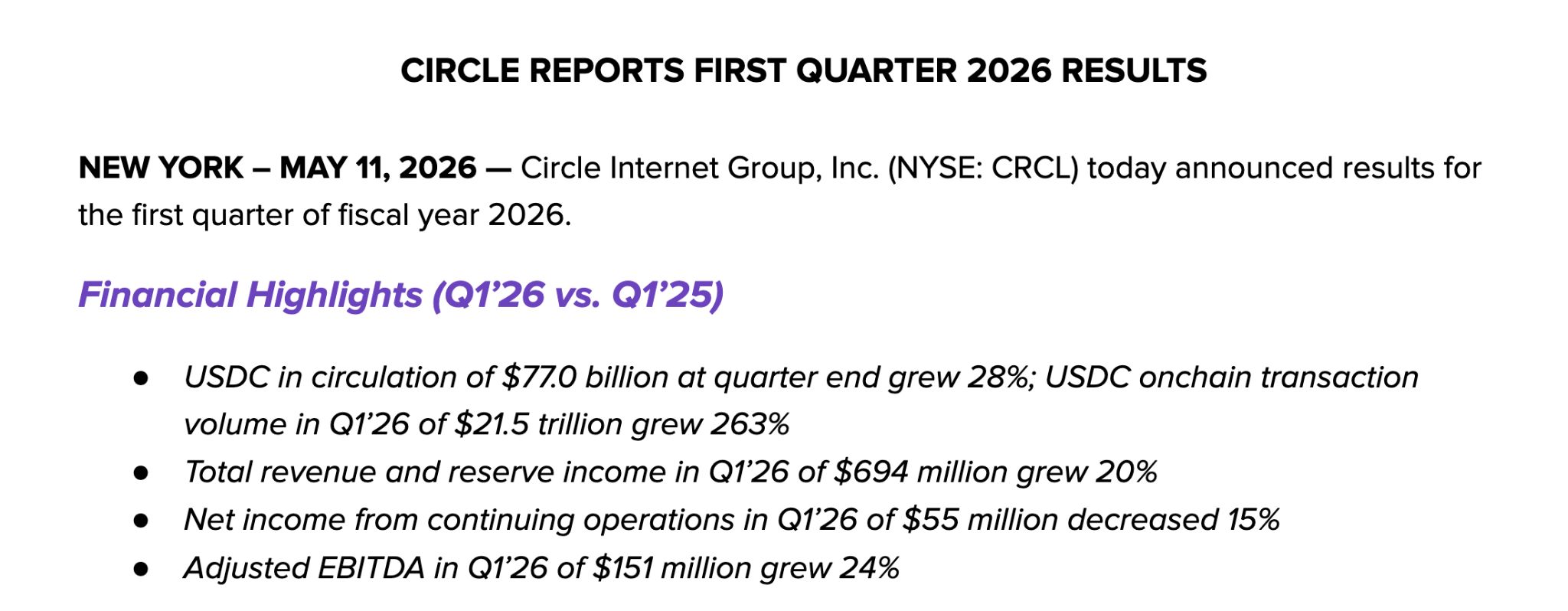

Circle第一季度财报显示,营收6.94亿美元,同比增20%,但低于市场预期。EPS0.21美元超出预期,储备收入同比增长17%,储备回报率下滑至3.5%。运营费用激增76%,主要因股权激励,导致净利润同比锐减15%至5500万美元。调整后EBITDA增长24%至1.51亿美元,显示核心业务现金生成能力未恶化。USDC流通量及交易量大幅增长,生态指标向好。然而,高管套现7250万美元股票,以及近期利润下滑,引发市场担忧。ARC代币融资及Agent Stack平台推出等生态布局,尚不足以对冲短期盈利压力。

TradingKey - 稳定币巨头Circle(CRCL.US)在5月11日盘前发布一季度财报,股价盘中由涨转跌、振幅迅速扩大,一度从涨超8%至跌超6%。

受营收不及华尔街预期影响,股价瞬间承压下行。

财报好坏参半,市场选择先卖再看

市场预期Circle共识为EPS0.18美元,实际GAAP口径EPS达0.21美元,超出市场预期。与此同时,分析师对Circle营收预期为7.15至7.17亿美元,但公司Q1营收录6.94亿美元,不及市场预期。

即使全年来看收入仍在同比扩张20%,但不及预期的事实仍使得股价在第一时间遭到抛售。

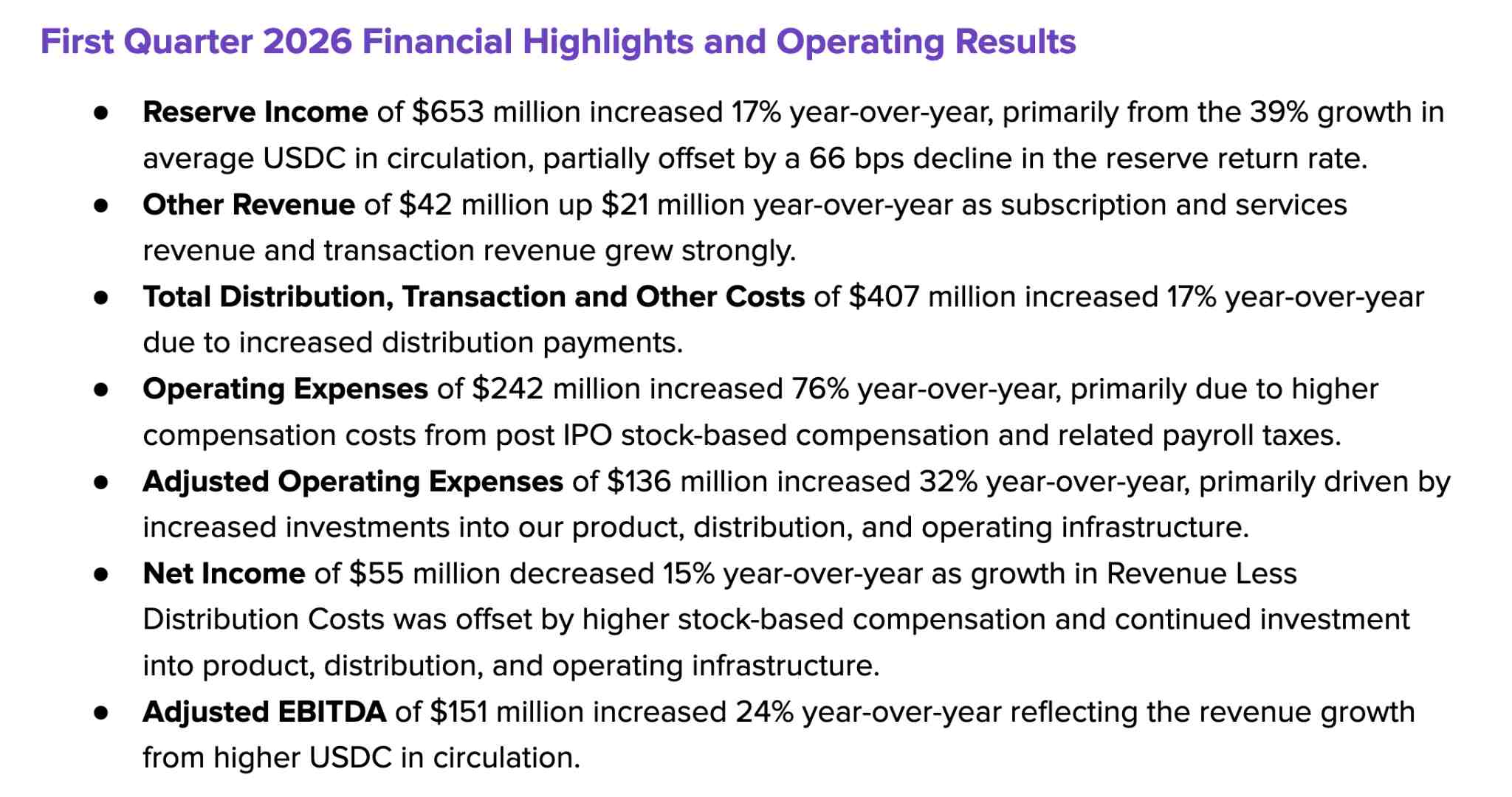

Circle当季总收入及储备收入6.94亿美元,同比增长20%,但这其中占据94%比重的储备收入涨幅已显著放缓,仅同比增长17%至6.53亿美元,主因虽USDC平均流通量同比增39%至752亿美元,却被储备回报率同比下滑66个基点至3.5%所冲销。

此外,分发及交易成本为4.07亿美元,同比增长17%,与控制范围相当。但运营费用同比增长76%至2.42亿美元,最直接的推手是公司IPO结束后一次性股权激励机制带来相关费用急剧增加——薪酬相关费用从一年前的7562万美元飙升至1.38亿美元。

净利润锐减15%至5500万美元,与接近翻倍的研发投入、股权激励及相关生态投资完全同向。不过,调整后EBITDA增长了24%至1.51亿美元,这份指标将不少股权费用剥离在外,反而说明Circle核心业务的现金生成能力并未恶化,只是投资者当前更愿意盯着净利回落的结论先走为退。

业务向好却面临高层套现难题

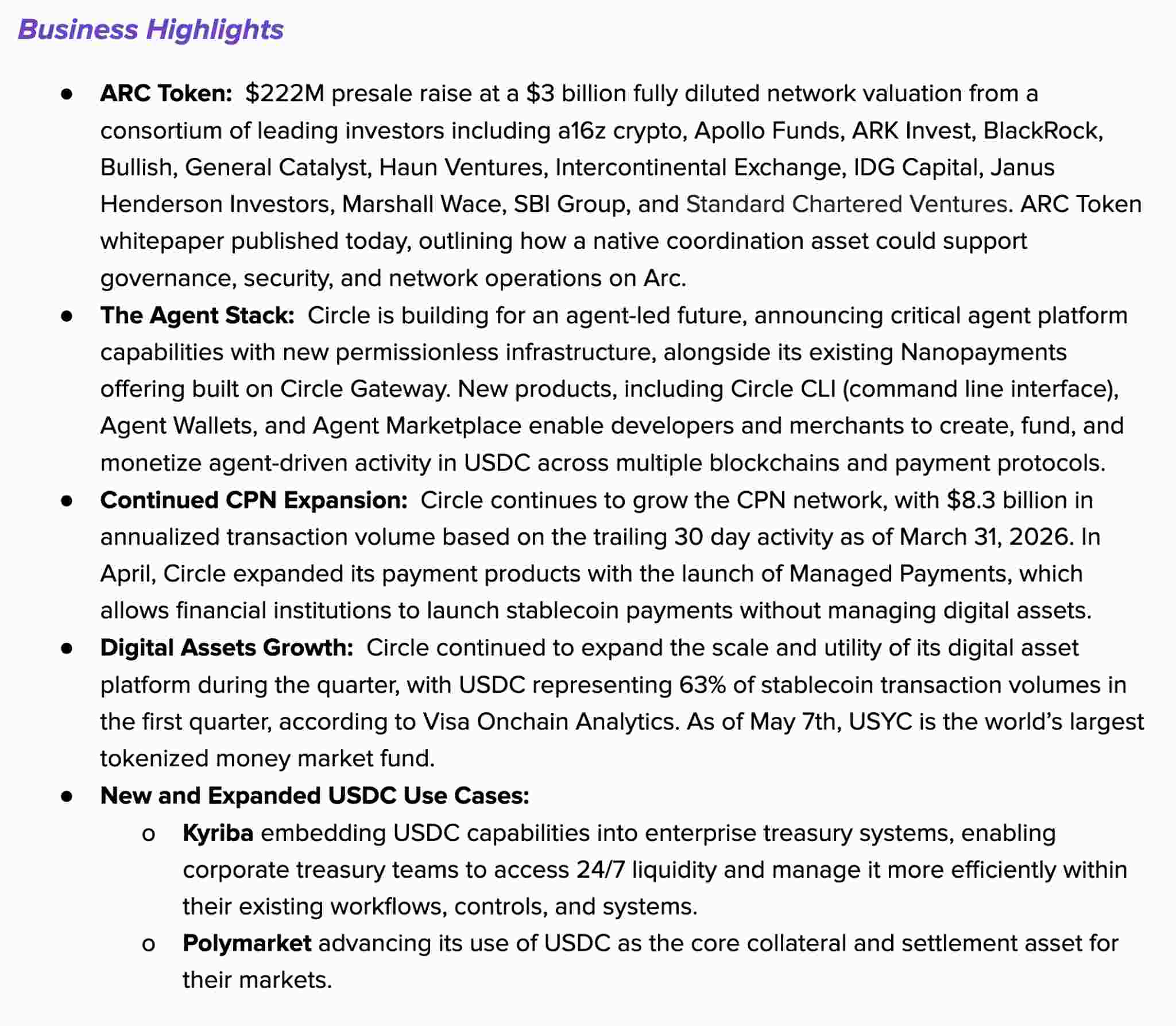

除去财务数字外,USDC流通量同比增长28%至770亿美元,USDC链上交易量飙升至21.5万亿美元,同比增幅达263%,稳占市场全部稳定币交易量的63%。

托管于Circle的本土余额达到137亿美元,同比暴增254%,显示更多的项目方和机构宁愿将资产保留在Circle生态圈的更深端而不是直接外流。每项生态指标都在向长期更好指向,但投资人对当前盈利质量的担忧迅速夺回了定价权。

高管层同步加大了趁股价在财报前创下年内高位时套现的步伐。过去三个月,内部人士趁股价走高净抛售了价值约7250万美元的股票,且内部人士零买入。

ARC生态押注与AI基础设施不敌眼前利润缺口

Circle在财报窗口同步释放了多项远期信号:ARC代币以30亿美元估值完成2.22亿美元融资,a16z、Apollo、贝莱德等机构参投;Agent Stack平台正式推出,旨在将USDC从支付工具扩展为AI代理间的底层结算货币。

然而,这些生态布局无法在当期利润表中体现。多数机构上调目标价的依据,更多依赖美国加密监管法案《CLARITY法案》的立法进展及USDC在支付场景的规模效应,而非季度盈利的即刻改善。

在全年其他收入指引维持在1.5亿至1.7亿美元的背景下,核心净利润的明显回撤令市场对这一商业模式再定价。

Circle依然是连接传统稳定币经济与AI自动化支付基础设施的关键节点。当投资者意识到利润回落与营收扩张之间的背离时,远期的AI支付叙事尚不足以对冲眼前的盈利缺口,短期资金将在财报后重新审视CRCL的安全边际。