美光财报前瞻:当前存储供应格局揭示了什么?

AI播客

德意志银行报告指出,AI驱动的存储器需求激增,特别是HBM,预计未来几年CAGR达30%,导致DRAM供应紧张及价格上涨。GPU巨头需求、HBM产能消耗及新厂建设周期加剧供需失衡。NAND供应商亦削减产量抬高价格,预计2028-2029年供应有望改善。美光(MU)受益显著,Q2营收与EPS预期大幅增长,毛利率近70%。然而,MU的HBM产能已售罄,且未来增长高度依赖价格上涨,存在失去市场份额的风险,可能阻碍技术研发。三星和SK海力士在产能、垂直整合及政府扶持方面具优势,可能在未来竞争中表现更佳。MU估值具吸引力,但需市场证明2028年后更强劲的需求。

当前存储器经济学

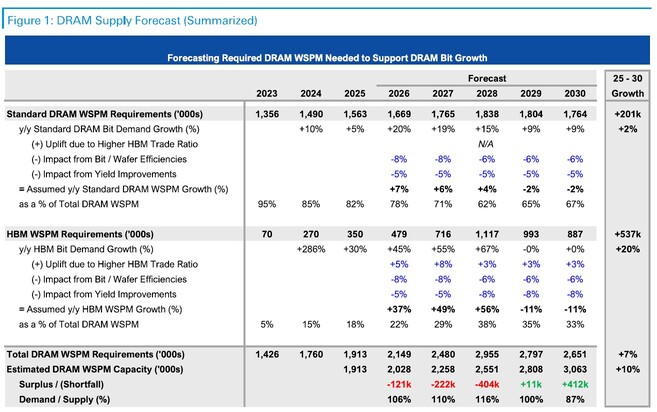

存储器一直是与人工智能(AI)相关的最热门投资主题之一。对DRAM、HBM和NAND存储器的需求正在增长,这主要受到模型训练和推理的双重驱动。HBM的情况尤其如此,预计未来几年其需求的复合年增长率(CAGR)约为30%。

为什么供应形势如此紧张?答案基本上是各种利好因素构成的“完美风暴”。

Nvidia和AMD等GPU巨头的产品需要HBM,从而推高了需求。HBM是一项相对较新的技术,不像传统的DRAM和NAND那样拥有二级市场。因此,原始的DRAM产能越来越多地被分配给HBM。问题的关键在于,HBM消耗的晶圆量是非HBM DRAM的三倍,随着生产重心从DRAM转向HBM,这导致DRAM供应减少,价格上涨。此外,从零开始建造一座存储芯片生产厂大约需要两年时间,这也加剧了供应紧张的局面。

在NAND方面,情况也好不到哪去,因为供应商正将NAND生产设施转换为DRAM,并抑制NAND供应以抬高价格。三星和SK海力士已将其2026年的NAND晶圆产量较2025年削减了约5%至10%。

从行业角度来看,随着计划中的生产工厂投入运营,我们可能会在2028-2029年起看到明显的供应改善。

来源:德意志银行

市场已经达成共识,这并非一个典型的周期,而更多是一场长期的结构性变革。我们不能否认美光 (MU)等厂商因此获得的巨大财务提振。

对于2026财年第二季度,MU预计营收增长+137%,EPS增长+450%。这些都是NVDA巅峰时期的数字。更不用说,由于MU拥有的巨大定价权,其毛利率已从此前30%以上的高位提升至近70%。

指标 | 2025财年第二季度(实际) | 2026财年第二季度(一致预期) | 同比变化 (%) |

营收 | 80.5亿美元 | 约190.7亿美元 | +137% |

Non-GAAP EPS | 1.56美元 | 约8.58美元 | +450% |

毛利率 | 37.9% | 约68.5% | +3,060个基点 |

但潜在风险何在?

Micron 2026年的HBM产能已经售罄,但三星和SK海力士的情况并非如此。MU近期停产了面向消费者的Crucial品牌,以将每一片可能的晶圆都转移到AI/企业级领域。目前几乎没有剩余的“未分配”硅片可供调配。预计在2026日历年,Micron的总DRAM晶圆产能将保持在每月约36万片。公司有两座在建工厂,将于2027年开始投产。

- 美国爱达荷州博伊西(Boise)——预计2027年上半年首次产出

- 中国台湾铜锣——预计2027年下半年首次产出

三星的情况则不同(其拥有充足的厂房空间可供利用,且良率仍有提升空间)。SK海力士的良率已达到较高水平,但与三星一样,它仍可以转换闲置产能(韩国清州)。

公司 | 2025年产能(片/月) | 2026年产能(片/月) | 净变化 (%) |

三星 | 759,000 | 793,000 | +4.5% |

SK海力士 | 597,000 | 648,000 | +8.5% |

Micron | 360,000 | 360,000 | 0.0% |

考虑到旺盛的需求和提高单价的能力,产能限制目前可能还不是问题,但如果MU的生产面临瓶颈,则意味着MU可能会落后于另外两家竞争对手。

在存储器这样的大宗商品化行业,这听起来像是一个“幸福的烦恼”——供应有限赋予了在协商更高价格时极强的议价能力;然而,这种逻辑存在不少问题。

- 收入受限,即使想卖也无法多卖,因此收入增长将完全取决于价格上涨。

- MU面临失去市场份额的风险,在SK海力士和三星锁定利润丰厚的合同时,MU却受困于供应瓶颈。

- 缺乏“余力”可能会阻碍MU进一步研发新一代HBM产品,导致MU在技术上落后。随着Nvidia每2-3年开发一次新配置,三大存储巨头都面临着不断创新的压力。

2026年3月,有传闻称NVDA在Rubin生产中可能会优先考虑SK海力士和三星,据报道Micron已被转移至“Rubin CPX”——一款中端、面向推理的加速器。之所以这一点至关重要,是因为Nvidia是HBM存储器最重要的客户,占据了近70%的需求。

SK海力士与三星相较于美光的其他结构性优势

除了拥有更大的产能空间外,SK海力士和三星可能还具备其他一些优势。

例如,三星的垂直整合程度更高。它拥有存储芯片晶圆厂和封装厂,由于无需外包而具备供应链优势。另一方面,SK海力士与台积电的关系更为深厚,这可能有助于台积电在决策中优先考虑这家韩国巨头,而非美光。

在政府扶持方面,MU正获得来自美国政府的慷慨援助,但SK海力士和三星1)业务重心更集中在韩国(而MU的供应链更为全球化);2)韩国政府正在大力投资物理基础设施(如电网等)。此外,由于电费和劳动力薪酬较低,在韩国运营工厂的成本可能比在美国便宜20-30%。

结语

从估值角度看,MU 依然极具吸引力,其远期市盈率仅为 13.79,但盈利增长却高达 4-5 倍。再次强调,这些数据堪比 Nvidia,但即便如此,Nvidia 的市盈率也要高得多。

然而,供应紧张的预期已在很大程度上反映在价格中。目前,MU 若要进一步上涨,则需要证明 2028 年之后市场对存储芯片的需求将更加强劲。

此外,若将 MU 与三星(Samsung)和 SK Hynix 这两家同行对比,MU 在提升供应和优化供应链方面的空间有限,这可能导致业绩表现出现分化。目前尚未观察到这种现象,但在未来供需动态正常化的情况下,这三家公司未必能全数胜出。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。