美联储降息:罗素2000将跑赢标普500?

摘要

TradingKey - 美联储于9月17日降息了25个基点,标志着降息周期的正式重启。从理论上讲,小盘股相比大盘股,因更依赖外部融资、更受美国国内经济周期影响且作为更高风险资产,在美联储降息时能获得更多益处。

然而,现实世界的经济比经济学理论更为复杂。历史上,降息周期通常不会一蹴而就,而是呈现降降停停的状态——即出现明显的降息暂停期。为便于研究,我们将暂停期之前定义为前半段时期,之后定义为后半段时期。在降息过程中,美股市场形成两股相互作用的力量:第一股是经济放缓对股市产生的向下压力,第二股是降息释放的流动性对股市形成的向上支撑。

前半段降息已改善美国经济预期,美股承压力也随之减弱。随着后半段降息周期启动及此后低利率的维持,多数情况下,支撑力占据主导。历史数据显示,与经济学理论相符,在降息周期后半段,小盘股的优势格外突出——2001年、2003年、2008年及2020年开启后半段降息后的12个月内,罗素2000指数均跑赢了标普500指数。

美联储在2024年9月至2024年12月已历经前半段降息周期。如今,该央行已经启动了后半段降息周期。倘若经济学理论依旧有效,那么我们预期历史将再度重演。基于此,展望未来,罗素2000回报大概率将高于标普500指数。

除美联储政策外,由于市场担忧科技巨头在AI领域的巨额投资或难以在短期内产生相应回报,投资者可能会采取投资组合再平衡策略,进而推动部分资金流入小盘股。在估值层面,尽管罗素2000的市盈率远低于标普500,但该数据不仅高于其5年历史均值,且已接近2倍标准差水平。因此,估值难以成为推动罗素2000上涨的主要动力。

综上所述,在今后的12个月内,我们认为美股价格有望上涨,且罗素2000指数大概率会比标普500指数表现更为出色。按驱动力大小排序:降息居首,再平衡次之,估值最弱。

来源:TradingView

1.引言

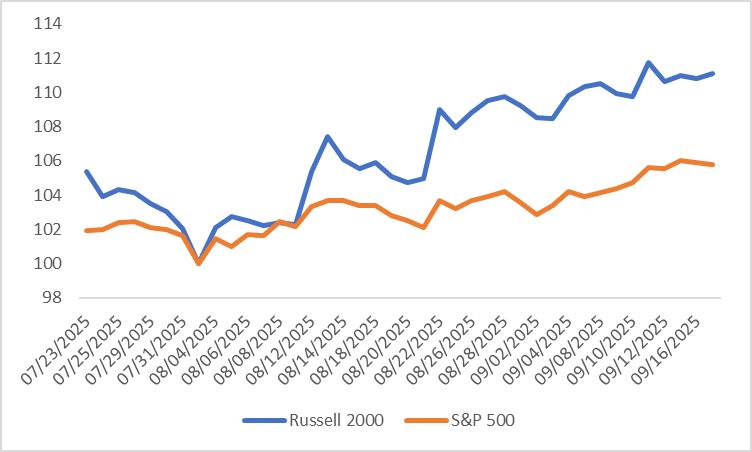

与普遍市场预期一致,美联储于9月17日降息了25个基点,标志着降息周期的正式重启。在股市中可以观察到,过去一个多月,美国小盘股显著跑赢大盘股。从8月1日起,截止到9月17日,罗素2000指数累计上涨11.1%,远超标普500指数5.8%的涨幅(图1)。这一表现标志着美股市场出现明显板块轮动,资金正从大盘股流向小盘股。那么后市走向如何?未来12个月,罗素2000能否持续跑赢标普500?

本文将从降息、投资组合再平衡及估值三个维度,分析美股后市走势,这或能帮助投资者在大小盘板块轮动浪潮中获取更高收益。值得注意的是,由于我们认为影响美股后市最重要的因素是美联储降息,本文将重点分析其货币政策。

图1:罗素2000 vs.标普500

注:罗素2000和标普500指数,重设基准2025年8月1日=100

来源:路孚特,TradingKey

*相关资讯请参考2025年9月15日发布的《美联储重启降息,美股会否不涨反跌?》

2.降息

2.1理论上降息更利于小盘股

众所周知,美联储对美股走势起着关键作用,从理论上讲,在降息周期中美国小盘股会比大盘股更受益,原因主要有三点:

第一,小盘公司通常依赖外部融资更多,而大盘公司往往有更强的现金流和内部资金来源。降息会降低借贷成本,帮助小盘股减少利息支出、改善盈利能力,并更容易获得资金用于扩张。第二,降息通常旨在刺激经济增长,小盘股更依赖美国国内经济周期,因为它们多为本土企业,受全球因素影响较小。当美国经济复苏时,小盘股的营收和利润增长更快。第三,美联储降息往往导致收益率曲线陡峭化,即美债短期收益率较长期收益率下降的更多。陡峭曲线表明经济前景乐观,小盘股作为高风险资产,能从中获益更多。

2.2真实世界比理论更为复杂

然而,现实世界的经济比经济学理论更为复杂。这种复杂性主要体现在降息的时点,以及降息周期结束后的低利率环境对股市的持续影响上。单就降息时点而言,降息周期通常不会一蹴而就,而是呈现降降停停的状态。例如:

· 2001年1月 – 2001年12月降息周期中,暂停期为:2001年7月;

· 2002年11月 – 2003年6月降息周期,暂停期:2002年12月 – 2003年5月;

· 2007年9月 – 2008年12月降息周期,暂停期:2008年5月 – 2008年9月;

· 2019年7月 – 2020年3月降息周期,暂停期:2019年11月 – 2020年2月;

2.3降息周期的前半段

为便于研究,我们将暂停期之前定义为前半段时期,之后定义为后半段时期。前半段降息期间,受经济增速下滑甚至陷入危机影响,美联储启动降息周期,此时美股市场形成两股相互作用的力量:第一股是经济放缓对股市产生的向下压力,第二股是降息释放的流动性对股市形成的向上支撑。

从历史数据来看,这两股力量的相对强弱决定了美股走势。例如,2001年1月与2007年9月的两次降息周期中,美国大盘股、小盘股均出现下跌;而2002年11月与2019年7月的降息周期里,这两个市场则均实现上涨。

2.4降息周期的后半段

在后半段降息期间,前半段降息已改善美国经济预期,美股承压力也随之减弱。随着后半段降息周期启动及此后低利率的维持,多数情况下,支撑力占据主导。

在大盘股与小盘股的对比上,从历史数据来看,与前述三大经济学原理相符,小盘股表现优于大盘股。从后半段降息周期开启后12个月的美股表现可印证:2003年6月起的12个月内,罗素2000指数上涨31.9%,涨幅几乎是同期标普500指数的一倍;2020年3月起的12个月里,罗素2000回报率高达92.6%,远超标普500的29%;2008年10月起的12个月内,罗素2000回报率已转为正值,而标普500仍处于负值区间。

不过,2001年8月至2002年7月期间,受互联网泡沫破裂持续影响,即便处于后半段降息期,两大指数仍均录得下跌,其中罗素2000回报率为-16.6%,标普500为-24.7%。但严格来说,此阶段小盘股依旧跑赢大盘股 —— 跌幅相对更小。

2.5回溯当下,展望未来

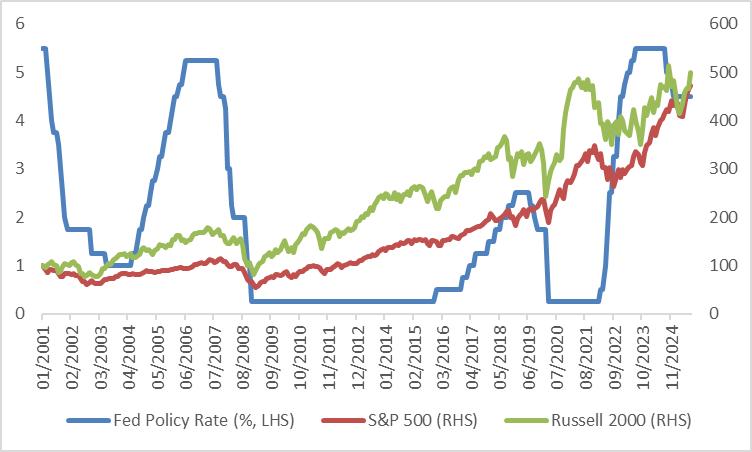

回溯当下,美联储在2024年9月至2024年12月已历经前半段降息周期,政策利率累计下调100个基点。在长达8个月的暂停期后,鉴于美国通胀处于符合预期且可控的背景下,美联储已于今年9月启动了后半段降息周期。倘若前文提及的三大经济学理论依旧有效,那么我们预期历史将再度重演。基于此,在未来12个月内,罗素2000指数有望跑赢标普500指数。

图2.1:美联储降息前后半段时期标普500和罗素2000回报率

来源:路孚特,TradingKey

图2.2:标普500和罗素2000指数表现

注:罗素2000和标普500指数,重设基准2001年1月=100

来源:路孚特,TradingKey

3.投资组合再平衡

除美联储政策外,投资者对投资组合的再平衡,也可能成为罗素2000指数跑赢标普500指数的又一催化剂。当前,市场正担忧那些引领人工智能(AI)领域的龙头企业能否实现更高回报率。高盛表示,科技巨头未来几年在AI资本支出上的投入将超1万亿美元,然而AI目前仍未开发出可解决复杂问题的方案,难以支撑企业获得充足回报。这种担忧或许会引发资金从科技巨头流出。而罗素2000指数中占比最大的两个板块为金融和医疗保健,共计占整个指数的35%左右。因此,流出的部分资金或将流入这类小盘股。

4.估值

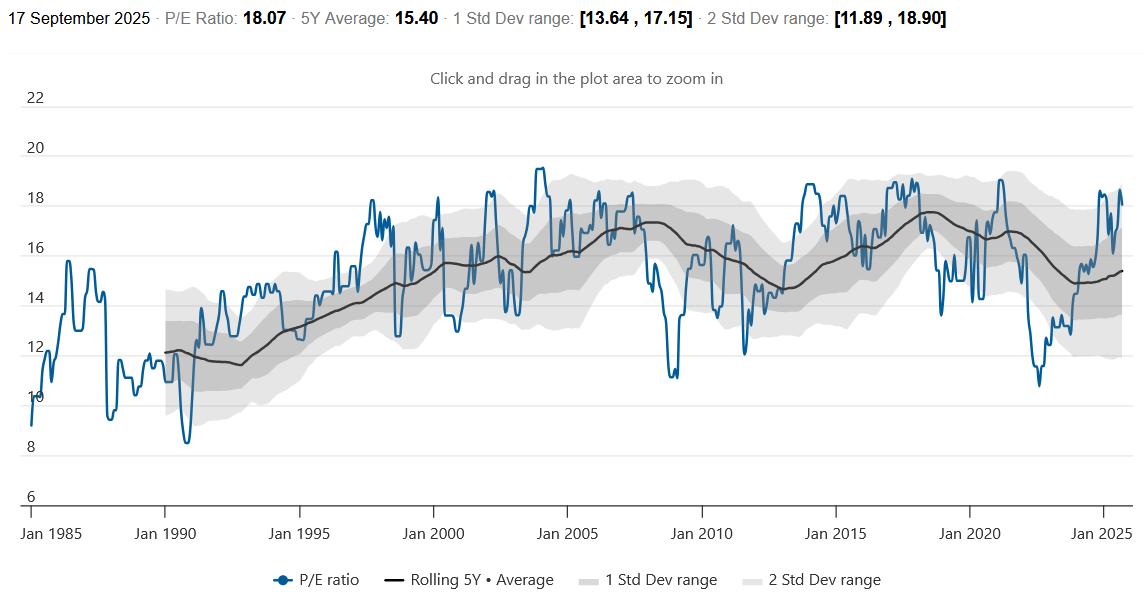

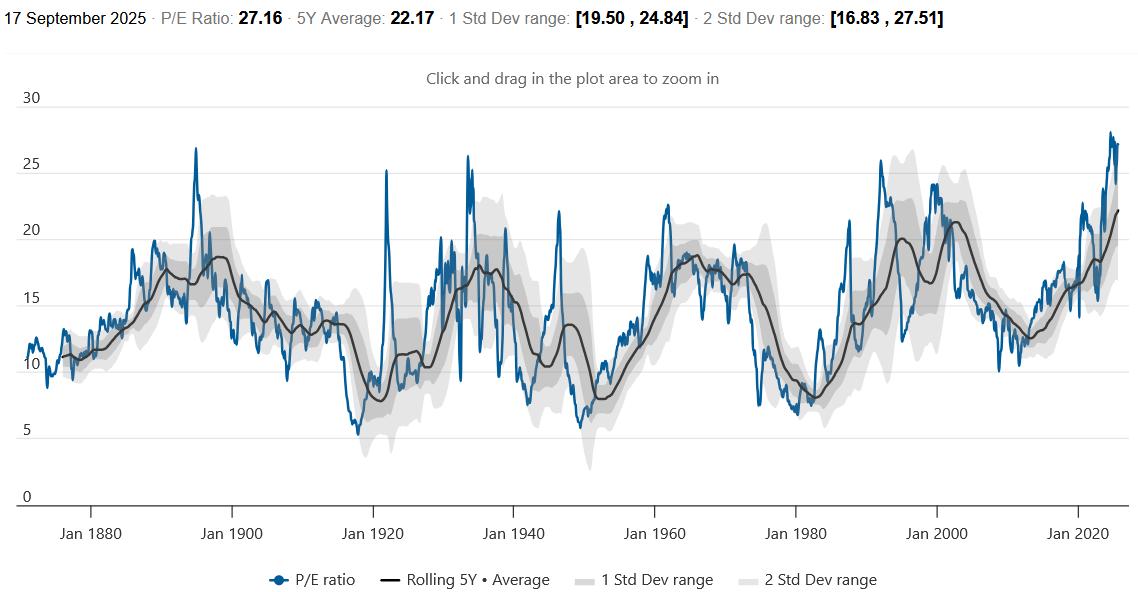

截至2025年9月17日,罗素2000市盈率为18.07,远低于标普500的27.16(图3.1和3.2)。这表明小盘股相较大盘股价格更低,对投资者资金的吸引力更强。但这一判断仅为相对概念,若将罗素2000当前市盈率与其自身历史数据对比便会发现,美国小盘股并无低估迹象 —— 当前市盈率不仅高于5年历史均值,且已接近2倍标准差水平。综上,我们认为,估值难以成为推动罗素2000上涨的主要动力。

图3.1:罗素2000市盈率

来源:World PE Ratio,TradingKey

图3.2:标普500市盈率

来源:World PE Ratio,TradingKey

5.风险

美国的通胀水平是给市场带来风险的首要因素。作为美联储核心关注的通胀指标,核心PCE自今年4月探至2.5%的低点后,就呈现出每月持续上升的态势。若未来数月该指标的上涨幅度超出市场预期,美联储将被迫减小降息力度,甚至再次暂停降息行动。当此之时,罗素2000与标普500或许都将遭遇利空局面。

6.结论

9月17日,美联储将基准利率下调25个基点,降至4%-4.25%的区间。该利率区间依旧处于历史较高位置,表明美联储拥有足够的降息空间,能够为经济发展提供支持并稳定金融市场。根据我们的预期,在今年年底前,美联储可能还会进行两次额外的降息,每次降息幅度为25个基点。如果这一预测得以实现,美股价格有望上涨,且罗素2000指数大概率会比标普500指数表现更为出色。

值得注意的是,罗素2000指数涵盖的是美国上市企业中排名第1001至3000位的公司,该指数内单个企业占全指数的权重通常较低,一般均小于1%。其中,排名靠前的企业包括Credo Technology、Bloom Energy、IONQ等。从板块分布来看,金融与医疗保健板块在该指数中的占比相对较高,而公用事业及电信板块的占比则较小。对于有意投资整个罗素2000指数的投资者,可重点关注iShares Russell 2000 ETF(代码:IWM)与Vanguard Russell 2000 ETF(代码:VTWO)等产品;聚焦成长板块的投资者,可关注iShares Russell 2000 Growth ETF(代码:IWO)和Vanguard Russell 2000 Growth ETF(代码:VTWG);若为价值型投资者,则可关注iShares Russell 2000 Value ETF(代码:IWN)及Vanguard Russell 2000 Value ETF(代码:VTWV) 。