透过互联网革命,看AI泡沫。美股真正的威胁是什么?

AI播客

当前人工智能投资热潮与上世纪末的互联网泡沫在逻辑上有高度相似性,均表现为“范式转移”叙事被过度渲染导致估值脱离基本面、基础设施投资过热以及技术期望与现实的错配。美联储的政策调控在泡沫形成与演化中扮演了关键角色,过去的俄罗斯债务危机推迟了加息,加速了互联网泡沫膨胀。当前,美国就业市场的持续疲软可能导致美联储推迟加息,为人工智能领域的资产泡沫提供近两年的膨胀窗口,存在重蹈覆辙的风险。投资者需警惕非理性膨胀,审慎决策。

既往的互联网浪潮,能否为当下的 AI 产业泡沫争议提供现实启示?缘何每一轮科技革命进程中,均会催生大规模的资产泡沫?美联储的政策调控,又在股市泡沫的形成与演化中扮演了怎样的角色?本文将回溯互联网革命的历史进程,对上述问题逐一展开深度剖析。首先,本文将复盘 1995 至 2000 年的美股市场走势,不难发现,彼时互联网产业的发展轨迹,与当前 AI 领域的发展态势几乎如出一辙。

泡沫起点何其的相似

1995 至 2000 年的互联网风口,与当下的人工智能投资热潮几乎如出一辙。当前人工智能投资热的爆发,以 2023 年 ChatGPT 的问世为起点,自此之后,各类市场投资者才开始大规模聚焦人工智能领域的投资机遇。彼时的互联网热潮同样存在一个引爆节点 ——1993 年成立的网景公司(Netscape),该企业的横空出世,直接将互联网概念推向公众视野。网景公司的核心竞争力在于研发出首款网页浏览器,其划时代意义堪比当下 ChatGPT 凭借智能聊天应用,推动人工智能技术实现大众化普及;网景正是依托浏览器这一关键载体,让互联网技术真正融入大众日常生活。

这项颠覆性创新,赋予了互联网切实的商业价值。网景公司的经营业绩随之实现跨越式增长,1993 年成立仅一年后的 1994 年,其用户规模便突破千万量级。在网景公司的示范效应下,彼时的头部科技企业纷纷集中布局互联网赛道,其中最具代表性的企业当属微软。自 1995 年起,微软正式调整发展战略,全面发力互联网业务。在该行业巨头的引领下,一众科技领军企业相继开启向互联网领域的转型进程。正是得益于科技企业的集体战略转型,美股市场受到强劲带动,1995 年上半年科技板块涨幅高达 60%,显著超越同期大盘整体表现。反观当下的市场格局,历史演绎逻辑几乎完全复刻:先是微软率先入股 OpenAI,随后谷歌、Meta、苹果等科技巨头相继入局人工智能领域,共同推动科技板块股价走出强势上涨行情。

深入对比这两场泡沫

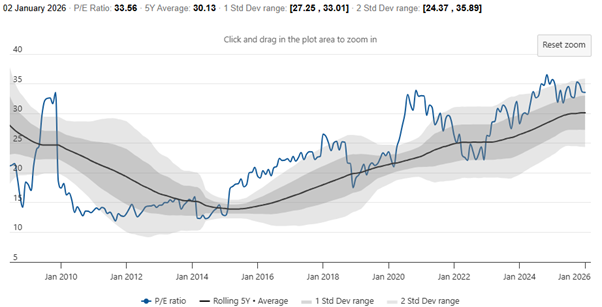

尽管互联网泡沫的形成过程与当下的 AI 投资热潮,在资产估值持续攀升的阶段略有不同,二者的发展脉络几乎如出一辙。首要的共性特征在于,“范式转移” 的宏大叙事被过度渲染,进而导致资产估值严重脱离基本面。1999 年,纳斯达克综合指数全年涨幅高达 85%;到 2000 年互联网泡沫达到顶峰时,该指数成分股的平均市盈率一度飙升至 175 倍。在当时的市场狂热氛围下,只要企业名称后缀加上 “.com”,其市值便能实现成倍增长。当下的 AI 热潮同样笼罩在 “人工智能重塑生产力” 的叙事框架之下。根据高盛的相关数据,2024 年标普 500 指数成分股中,凡是在财报或公告中提及 “AI” 相关业务的企业,其股价表现显著优于未提及 AI 概念的企业。尽管当前纳斯达克 100 指数的整体市盈率仅为 34 倍左右,远低于 2000 年互联网泡沫时期的极端水平,但部分 AI 领域龙头企业的市销率已突破 30 倍。这种对单一技术路径近乎盲从的追捧态势,与当年互联网泡沫阶段的市场表现,可谓毫无二致。

图:纳指100市盈率

来源:World PE Ratio,TradingKey

其二是基础设施领域的投资过热与行业军备竞赛。在互联网泡沫时期,全球范围内铺设的光纤总里程超过 1 亿英里,思科公司的市值于 2000 年攀升至 5550 亿美元,市盈率更是突破百倍关口。然而后续市场需求未能匹配产能扩张速度,95% 的光纤处于闲置状态,思科股价也随之暴跌 80%。当前的 AI 浪潮中,市场正陷入算力资源的争夺大战,英伟达则扮演了当年思科的角色,其 AI 芯片业务营收连续多个季度实现超 400% 的同比增长。据巴克莱的测算数据,微软、亚马逊、谷歌、Meta 四大云计算巨头 2024 年的资本开支合计将突破 2000 亿美元,其中绝大部分资金均投向 AI 芯片领域。红杉资本曾提出一个颇具影响力的 “6000 亿美元问题”:在 AI 基础设施领域,每投入 1 美元,通常需要依托 2 美元的软件收入才能实现回本。但就目前的市场现状而言,AI 应用层面的实际营收规模仅为数百亿美元,与天量的基建投入之间,存在着难以忽视的巨大 “业绩缺口”。

其三是“阿马拉定律” 所揭示的技术期望与现实发展的错配现象。2000 年互联网泡沫高峰期,投资者普遍笃信电子商务将迅速取代线下实体零售业态,然而彼时美国电商渗透率仅为 0.8%,配套的支付体系与物流网络均未成熟,最终致使大批互联网创业企业黯然退场。当前的 AI 行业同样处于 “高估技术短期价值” 的阶段。尽管 ChatGPT 的用户规模已达到 8.5 亿至 9 亿的量级,但在企业端的商业化落地过程中,仍需直面法律合规、数据隐私保护等多重壁垒。除此之外,部分技术虽在理论层面展现出亮眼优势,实际应用时却暴露出效能不足的短板,形成典型的 “技术幻觉” 困境。

归根结底,历史发展往往呈现出相似的演进逻辑。无论是上世纪末的互联网浪潮,还是当下的人工智能热潮,资产泡沫的本质并无二致 —— 均源于资本急于抢占先机,提前押注于这场足以驱动生产力跃升的技术变革。当前的人工智能投资热潮,固然有实打实的营收作为支撑,例如英伟达的盈利规模便实现了实质性增长。但市场中弥漫的 “错失恐惧”(FOMO)情绪所催生的群体性狂热、对基础设施领域不计成本的杠杆化投入,再叠加应用层商业化变现节奏远滞后于基建扩张速度的现实困境,均在向市场发出警示信号:当产业叙事的渲染程度远超现实基本面的兑现能力时,估值的理性回归或许会有所延迟,但绝不会缺席。

为何科技革命会引发股市泡沫?

客观而言,凡是互联网、人工智能这类级别的技术革命,几乎无一例外会催生规模庞大的资产泡沫。究其本质,技术革命本身便具有催生泡沫的天然属性,核心逻辑可归结为三点。其一,技术革命对企业盈利的拉动作用,往往呈现出显著的中短期特征。技术革命初期,企业盈利水平通常会迎来爆发式增长,但此类高盈利增速难以长期维系。究其原因,一旦部分企业凭借新技术斩获超额利润,便会迅速吸引大量市场参与者跟风入局,进而引发行业竞争的白热化;而随着竞争程度加剧,原本的超额利润空间将被持续摊薄。但值得注意的是,投资者往往会低估利润增速回落的节奏,倾向于将企业前几年的高盈利增长视为长期趋势,进而给予过高的估值预期,这正是催生资产泡沫的首要关键因素。

其二,每逢科技革命降临,投资者往往在观察到少数企业率先斩获红利后,便主观推定同赛道企业均可复制盈利神话,但现实往往与之相悖。技术创新具有显著的壁垒与先发优势,并非所有市场参与者都具备复刻核心技术的能力;即便部分企业能够实现技术模仿,也大概率已错失抢占市场先机的窗口期。叠加行业竞争日趋白热化,企业利润空间持续收窄,后续入局者根本无法企及头部企业的发展高度。然而投资者往往忽视这一客观规律,普遍抱有中小企业亦可复刻成功路径的预期,进而推动相关概念股整体走高,最终致使资产泡沫不断膨胀。

其三,技术革命周期内的经济数据,极易对美联储的政策判断形成误导。在常规的政策框架下,美联储的货币政策锚定宏观经济基本面:当经济呈现过热态势时,便启动加息周期以平抑通胀;当经济增长动能不足时,则采取降息操作以稳定就业、拉动增长。但在技术革命的特殊阶段,这套政策逻辑或将陷入失灵状态。技术革命会驱动社会生产力水平大幅跃升,按照常规调控思路,美联储理应通过加息为经济降温。然而在技术革命初期,生产力提升往往并未同步引发通胀上行,反而技术迭代会带来结构性裁员现象。这种 “生产力提升 + 低通胀 + 就业压力” 的组合,反而倒逼美联储采取降息举措。经济繁荣的市场环境与低利率的宽松货币条件相互叠加,恰好构成了资产泡沫滋生的完美温床。

泡沫的膨胀与破裂

事实上,自 1998 年起,互联网泡沫便已步入后期阶段,相关资产价格随之进入非理性暴涨通道。彼时先后出现两大标志性事件,足以印证市场的狂热程度:其一为流媒体企业 Broadcast 的上市,该公司上市首日股价涨幅便高达 250%,如此夸张的涨幅在当时堪称前所未有;其二则是亚马逊的业务扩张动态,彼时亚马逊计划依托互联网平台的渠道优势,在图书销售业务之外新增 CD 销售业务,该消息一经披露,亚马逊股价便在短短数周内飙升 200%。透过这两起事件,足以窥见当时市场的投机狂热达到了何等程度。市场这种非理性的疯狂态势,最终引发了美联储的警惕。1998 年 5 月,美联储多位官员公开呼吁启动加息进程,以期及时抑制资产泡沫的进一步膨胀。客观而言,若彼时美联储果真采取加息举措,互联网泡沫或将在萌芽阶段便被有效遏制。

然而事态的发展却与预期背道而驰。1998 年 8 月,一场黑天鹅事件突如其来 —— 俄罗斯债务危机全面爆发,其负面影响持续发酵,直接重创以美股为代表的全球资本市场。更为关键的是,彼时以长期资本管理公司(LTCM)为代表的多家对冲基金,均重仓持有俄罗斯债券,债券价格的断崖式下跌,将这些机构推向破产边缘,其风险敞口甚至直接威胁到美国金融体系的稳定运行。为维护金融系统的安全,美联储果断搁置加息计划,政策立场 180 度转向,转而采取降息举措。自此,美股市场的资产泡沫彻底失去遏制,进入加速膨胀阶段。在此后的两个月内,纳斯达克指数涨幅高达 60%,一众互联网概念股的走势更是陷入非理性狂热。以亚马逊为例,其股价在短短三个月内暴涨 600%。而彼时的 IPO 市场,疯狂程度更是刷新市场认知:一家名为TheGlobal.com的聊天室公司,上市首日股价便飙升 10 倍。互联网泡沫自此彻底失控,规模持续扩张。直至 1999 年,通胀高企的压力倒逼美联储启动市场期待已久的加息周期。在连续加息的政策冲击下,这场酝酿已久的超级互联网泡沫于 2000 年彻底破裂。纳斯达克指数从历史高点暴跌 77%,无数互联网企业随之破产清算,最终黯然退场。

回溯当下的市场环境,人工智能领域的资产泡沫与当年的互联网泡沫,在底层运行逻辑上几乎如出一辙。二者的核心差异在于触发美联储推迟加息、放任泡沫膨胀的诱因:当年是受俄罗斯债务危机的冲击,如今则源于就业市场的持续疲软。从近期公布的非农数据来看,就业市场表现始终处于低迷区间,失业率更是攀升至 4.6%。在此背景下,市场普遍形成一致预期:本轮降息周期仍有两次降息空间,美联储大概率要到 2027 年 8 月才会将加息议题提上日程。这意味着,若市场预判与实际政策走向基本吻合,那么从当前算起,距离美联储出手抑制泡沫仍有近两年的窗口期。届时,人工智能领域的资产泡沫或将膨胀至非理性的极端状态,一旦政策转向引发泡沫破裂,当年互联网泡沫末期的暴跌行情,便极有可能再度上演。

总结

综上所述,当前的人工智能行情与上世纪末的互联网行情高度趋同,二者均是由科技革命催生的资产泡沫。从政策调控的视角来看,美联储本应在泡沫初现之际便及时介入干预,将其遏制于萌芽阶段。

然而,受外部冲击与内部基本面的制约 —— 彼时为俄罗斯债务危机,当下则为就业市场的持续疲软 —— 美联储不得不推迟加息进程。基于上述分析可作出判断:未来两年内,人工智能领域或将重蹈互联网泡沫的覆辙,催生规模庞大的资产泡沫。对于布局美股市场的投资者而言,需高度警惕此轮泡沫的非理性膨胀,审慎制定投资决策。