2026年美国宏观经济分析与展望

AI播客

2026年美国经济增长预计将达2.5%,高于市场预期,主要得益于内需韧性、政府停摆的低基数效应、财政宽松政策及AI领域资本开支超预期。通胀预计将稳定在2.6%-2.8%区间,略高于美联储2%的目标。经济增长韧性和温和通胀削弱了美联储降息的紧迫性,市场预计2026年6月和10月或将启动降息。在经济基本面、降息周期、AI发展及美元走弱等多重利好因素共振下,2026年美股市场预计将整体上行。

摘要

TradingKey - 2026年美国经济增速预计仍将持续呈现较强韧性,其主要原因有四。其一,从中期维度考量,美国经济自2025年二季度起强劲反弹,三季度实际GDP环比折年增速升至4.3%,显著高于3.3%的市场预期;作为观测经济潜在动能的核心指标,私人消费与投资增速大幅回升,彰显美国内需韧性仍具稳固基础。其二,2025年四季度美国政府停摆时长超市场预期,该事件或对当季GDP增长形成抑制,由此产生的低基数效应,将抬升2026年经济增长数据,其中本年度一、二季度GDP增速所受提振更为明显。其三,受“大而美”法案政策驱动,2026年上半年美国财政宽松力度预计将明显超过2025年下半年,这一政策效应主要通过居民部门退税与减税两大路径传导至经济领域。其四,2026年AI领域资本开支有望突破当前市场一致预期,涵盖电力基础设施在内的“AI+”相关投资亦存在超预期表现的可能性。美联储近期研究报告显示,2026年AI资本开支对GDP增速的贡献度或将升至0.4个百分点,高于2025年水平。基于上述四项原因,经我们测算,2026年全年实际GDP增速或达2.5%左右,该数值显著高于当前市场2.1%的一致预期。

通胀与货币政策层面,受关税对通胀的传导效应低于市场前期预期、国际油价整体走低及工资增速持续处于低位区间等因素共同影响,尽管美国当前整体及核心CPI仍显著高于2%的政策目标,但2026年通胀大幅反弹的概率较低。预计上述两项通胀指标将于本年度内稳定运行在2.6%-2.8%区间。经济增长所呈现的韧性,削弱了美联储实施持续降息的紧迫性;而温和可控的通胀水平,亦排除了美联储重启加息周期的可能。据此,当前市场一致预期显示,美联储或于2026年6月及10月各启动一次降息操作。美股市场方面,凭借美国经济稳健增长的韧性、美联储降息周期的明确支撑、人工智能领域产业落地节奏平稳且未形成显著估值泡沫的基本面优势,叠加美元指数持续处于下行通道所带来的全球资本再配置红利,多重利好因素形成共振。在此背景下,预计2026年美股市场整体仍具备上行空间,核心指数及优势赛道标的有望延续震荡上行态势。

宏观经济

近期美国经济增长动能的修复力度超出市场此前预期,今年美国经济有望延续其韧性表现。我们测算,2026 年全年实际 GDP 增速或将达到 2.5% 左右,该数值显著高于当前市场 2.1% 的一致预期。具体而言,驱动 2026 年美国经济实现较高增速的因素主要有四方面。

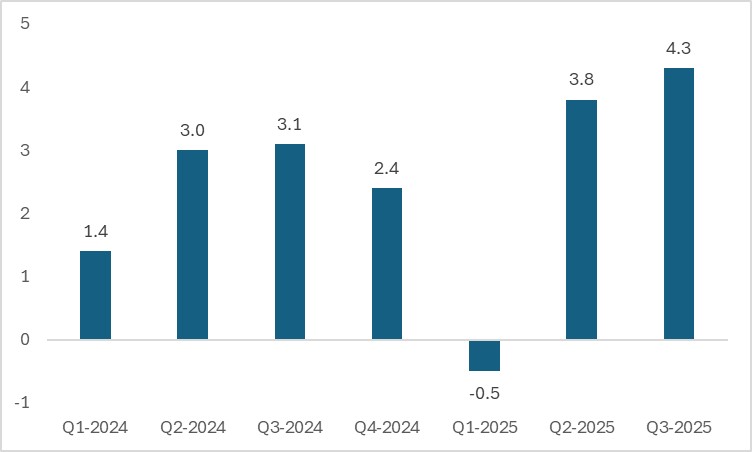

第一,最新披露的经济数据整体表现优于市场此前一致预期,印证 2026 年美国经济增长韧性具备延续基础。经济增长维度,去年二季度起美国经济增速得以强劲反弹,三季度 GDP 环比折年增速攀升至 4.3%,大幅超出 3.3% 的市场预期值;作为经济潜在动能核心观测指标的私人消费与投资合计增速回升至 3%,已逼近 2024 年下半年 3.1% 的均值水平,凸显美国内需韧性依旧稳固。就业市场维度,尽管 12 月美国非农新增就业人数未达预期且行业分布相对集中,但近月美国全国独立企业联盟(NFIB)企业招聘意愿呈整体上行态势,自 12 月以来,周度初次申请失业金人数亦多次好于预期,上述信号均指向就业市场后续仍存改善空间,其下行风险已有所缓释。

图:实际GDP增速(%,环比年化)

资料来源:路孚特,TradingKey

第二,2025 年四季度美国政府停摆时长超出市场预期,这一事件或对当季 GDP 增长形成压制,由此形成的低基数效应,将对 2026 年经济增长读数构成抬升作用,尤以今年一二季度 GDP 增速受提振更为显著。政府停摆对 2025 年四季度经济的拖累主要通过两大渠道传导:一是联邦雇员薪酬停发、联邦政府购买活动停滞以及补充营养援助计划(SNAP)支出暂停等因素,直接引致总需求收缩;二是停薪期间联邦雇员停工停产,造成当期产出规模缩减。根据美国国会预算办公室(CBO)测算,为期六周的政府停摆,或已导致 2025 年四季度GDP较无停摆情景减少 280 亿美元;而这部分被压制的经济产出,将在 2026 年前三季度逐步回补,规模分别为 130 亿美元、40 亿美元和 10 亿美元。从增速维度考量,在需求回补与 2025 年四季度低基数的双重驱动下,2026 年一季度 GDP 环比折年增速,预计较无停摆情景高出约 2 个百分点;与之相对,2026 年其余三个季度的增速则将出现逐步回落。基于上述分析,我们判断 2025 年四季度美国 GDP 增速将落于 1.0%-1.2% 区间,而 2026 年全年 GDP 增速有望达到 2.5%。

第三,在“大而美” 法案的政策驱动下,2026 年上半年美国财政宽松力度预计将显著超过 2025 年下半年,这一政策效应主要通过居民部门退税与减税两大路径传导至经济层面。2025 年 7 月落地的“大而美” 法案新增居民减税条款,该条款虽追溯至 2025 年 1 月起生效,但因美国国税局(IRS)直至 2026 年才完成报税表格的调整优化,导致美国居民在 2025 年度出现明显的税款多缴现象。结合美国居民 4 月 15 日的报税截止节点,2026 年上半年居民部门获得的退税额预计将增加 500 至 1000 亿美元,对应规模约占 2026 年美国 GDP 的 0.25%左右。退税及减税对经济增长的实际拉动效应,核心取决于财政乘数的大小。据美国国会预算办公室(CBO)测算,中低收入群体的财政乘数中位数为 0.9,而高收入群体的财政乘数仅为 0.35。鉴于本次减税政策中高收入群体受益更为显著,我们判断本次减税的整体财政乘数将处于偏低水平,预计约为 0.4 左右,据此测算,居民退税与减税政策对 2026 年美国 GDP 增速的提振幅度约为 0.1 个百分点。

最后,2026 年AI领域资本开支有望突破当前市场一致预期,涵盖电力基础设施在内的 “AI+” 相关投资亦存在超预期表现的可能。我们对本年度 AI 资本开支持乐观预判,主要基于两方面支撑逻辑:一方面,核心市场参与主体纷纷上调业绩预测,以亚马逊网络服务、微软智能云、谷歌云平台、甲骨文云基础设施四大超大规模云厂商为代表,其在 2025 年三季度财报披露后,均上调了 2026 年及 2027 年两年期的资本开支指引;另一方面,非上市企业的 AI 相关资本开支规模同步上调,典型如 xAI 等企业的资本开支计划均有所扩容。综合美国科技巨头及非上市企业的资本开支情况测算,2025 年 AI 领域资本开支增速或已达到 80% 左右,大幅高于年初市场预估的 60%。剔除相关进口项目后,2025 年 AI 资本开支对美国 GDP 增速的贡献度约为 0.3 个百分点。美联储近期研究报告指出,结合项目规划 - 开工 - 建成的全流程周期、潜在项目放弃率,以及未来新增项目的流入节奏,可测算出美国数据中心投资的短中期规模及对经济增长的拉动效应。在维持现有规划项目增速的基准假设下,2026 年美国 AI 资本开支规模或将达到 4640 亿美元,剔除进口因素后,其对 GDP 增速的贡献度有望攀升至 0.4 个百分点,高于 2025 年水平。

综上,在经济增长根基稳固、2025 年四季度低基数效应、“大而美” 法案落地生效及 AI 领域资本开支增速持续攀升的多重支撑下,我们预计 2026 年美国经济仍将保持较强韧性。强劲的经济基本面,亦为居民部门消费的稳健运行提供了有力支撑。但需关注的是,这种整体稳健的消费态势,或将在不同社会阶层间呈现显著分化。相较于高收入群体,中低收入群体对就业市场的依赖性更强;且“大而美” 法案对居民的扶持以减税为核心形式,而非直接补贴,此类政策对高收入群体的边际提振效应更为突出,对低收入群体的刺激作用则相对有限。与此同时,美股上涨所催生的财富效应,亦更多向富裕群体集中,其对该群体消费的拉动效果显著强于低收入群体。基于此,预计 2026 年美国消费市场及整体经济的 “K 型分化” 态势将进一步加剧。

通胀与美联储政策

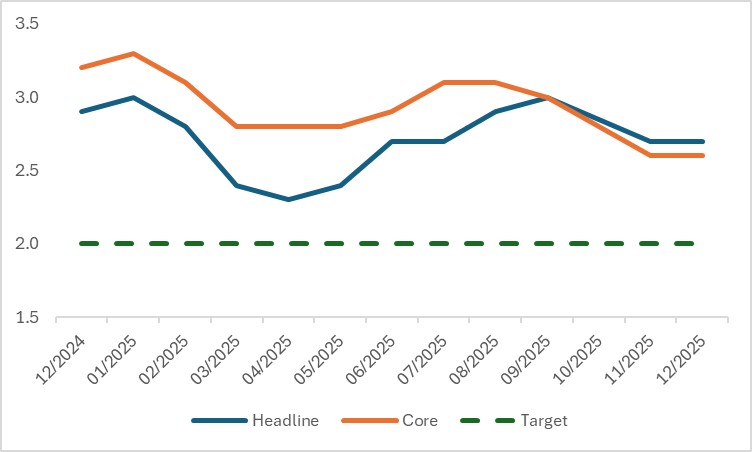

尽管美国当前整体及核心 CPI 仍显著高于 2% 的政策目标,但 2026 年通胀出现大幅反弹的概率较低。我们预计上述两项通胀指标将于本年度内稳定运行在 2.6%-2.8% 区间。我们对通胀不会再度抬头的基准情景判断,主要基于三方面原因:

其一,关税对通胀的传导效应低于市场此前预期。目前美国加权进口关税税率较特朗普政府上任前仅提升 9 个百分点,低于理论测算水平。叠加特朗普政府下调芬太尼进口关税、减免食品等部分商品关税,且最高法院或裁定对等关税条款无效,预计当前加权进口关税税率已触及峰值,后续存在回落空间。此外,本轮贸易摩擦中,企业承担了近五成关税成本,显著弱化了关税向终端消费者的传导力度,进一步降低了其对通胀的推升作用。其二,国际油价整体下行,对通胀形成有效抑制。自 2025 年 11 月以来,WTI原油价格呈回落态势。市场预期亦同步调整,2025 年 10 月底对 2026 年 WTI 油价的普遍预测值为 60.1 美元 / 桶,而 2026 年 1 月该预期值降至 56.8 美元 / 桶,降幅达 5.8%。若此预期落地,预计将压低整体 CPI 约 0.18 个百分点。其三,工资增速持续处于低位区间,通胀上行动力不足。我们预判,后续美国就业市场仍将显现疲软态势,这意味着即便经济呈现修复态势,工资水平回升所引发的通胀上行风险亦相对有限。

图:美国通胀(%,同比)

资料来源:路孚特,TradingKey

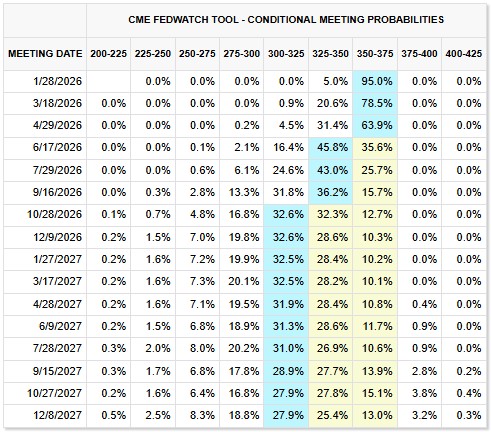

货币政策层面,经济增长所展现的韧性,弱化了美联储实施持续降息的紧迫性;而温和可控的通胀水平,亦排除了美联储重启加息周期的可能。因此,当前市场一致预期显示,美联储或于 2026 年 6 月及 10 月分别启动一次降息操作。此外,除美联储理事米兰外,多数官员对持续降息持审慎立场。例如,美国里士满联邦储备银行主席巴金指出,非农就业人数增长与失业率下降的态势值得肯定,结合就业与通胀双目标的潜在风险,未来利率政策需采取 “精细化调控” 策略;美国亚特兰大联邦储备银行主席博斯蒂克则表示,特朗普关税之外仍存在大量价格成本压力,美联储政策核心需聚焦于维持通胀可控。

图:美联储基准利率预测

资料来源:CME集团,TradingKey

美股后市展望

在经济基本面强劲、通胀温和可控且美联储仍处于降息周期的多重背景下,2026 年美股整体预计将维持上行态势。此外,即便当前美股 AI 存在一定泡沫化倾向,也远未触及泡沫末期阶段。泡沫末期通常具备两大核心特征:一是资产价格与基本面严重背离,二是债务融资规模呈持续高速扩张态势。但从当前实际情况来看,其一,美股估值虽处于偏高区间,但企业基本面依旧稳健,且市场对 AI 算力的旺盛需求与企业供给缺口,足以印证当前 AI 板块泡沫化程度有限;其二,尽管科技巨头的AI资本开支模式正从现金流驱动向债务驱动转型,但当前整体债务规模仍处于可控范围之内,尚未显现出债务助推泡沫膨胀的显著迹象。

再者,美元与美股走势呈负相关特征,2026 年美元的持续走贬态势,有望对美股形成结构性提振。具体而言,美股成分股企业国际营收占比偏高,美元贬值主要通过两大渠道增厚企业盈利:一是汇兑收益直接增加报表利润,二是提升企业海外产品的价格竞争力,进而扩大海外市场份额与营收规模。据高盛测算,美元指数每下行 10%,约可带动标普 500 指数成分股营收额外增长 2%-3%。此外,美元走弱往往伴随全球流动性宽松格局及市场风险溢价下行,二者共同构成美股估值抬升的重要支撑。

总结

综上所述,依托美国经济的稳健增长韧性、美联储降息周期的明确支撑、人工智能领域产业落地节奏平稳且未形成显著估值泡沫的基本面优势,叠加美元指数持续处在下行通道所带来的全球资本再配置红利,多重利好因素形成共振效应。在此背景下,预计 2026 年美股市场整体仍具备向上拓展的空间,核心指数及优势赛道标的有望延续震荡上行的运行态势。