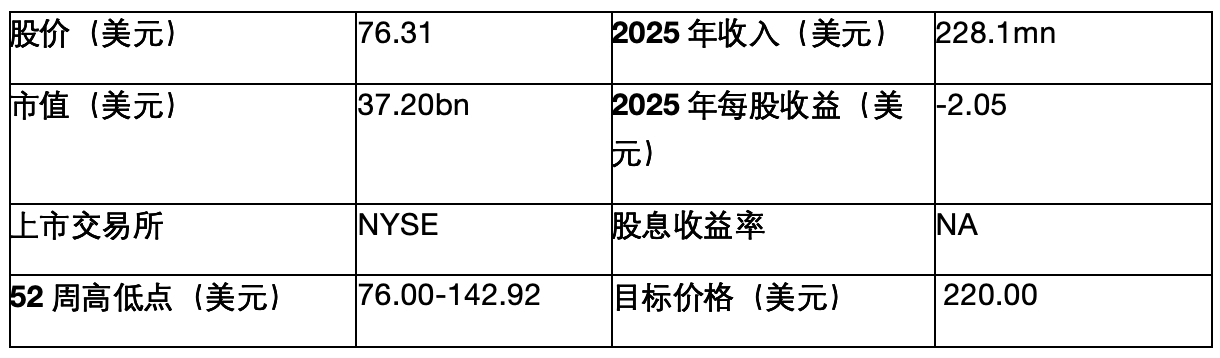

Figma(FIG):超越炒作与花哨的新闻报道

%20(1).jpg)

来源:TradingView

投资论点

TradingKey - Figma(FIG)在某些方面展现了其坚实的基础——深入渗透《财富》500强客户、创纪录的高毛利率,以及仍处于早期阶段的商业化进程。然而,竞争格局难以预测,涉及大型现有企业、新兴同行以及大型AI规模化公司。我们预计,随着季度财报陆续发布,未来数月股价波动性将加剧。

Figma究竟做什麼?

Figma是一款設計軟體,提供多種工具,主要用於創建使用者介面(UI)和產品開發。Figma的主要產品類別包括:

Figma Design和FigJam:这是Figma的原始產品。类似于Google Docs,但专为设计师设计。它允许多位设计师同时协作完成项目。这些工具解决了产品创建周期中同步、沟通和协调方面的问题。

开发者工具:DevMode是一款将开发者引入产品创建周期的工具;通过促进开发者与设计师之间的顺畅协作,该工具弥合了工作方式和产品理解完全不同的团队之间的鸿沟。

扩展产品:随着Figma的发展,其目标不仅限于产品创作,而是通过辅助演示、营销和网站建设,掌控整个价值链。

.jpg)

来源:公司官网

Figma的独特之处在于其原生于网页的平台特性,与已成主流的桌面端产品管理工具形成鲜明对比。此外,Figma的协作特性允许多用户同时使用,这使得产品流程能够向组织内的各个团队开放。目前,在1300万用户中(包括免费用户和付费用户),有67%并非设计师。

总体而言,产品创建一直是一个涉及不同目标和想法的各方参与的过程。这导致了大量低效,而Figma的主要目标就是通过提供一站式解决方案来解决这些问题。

此外,与其他解决各种问题的软件不同,Figma专注于解决与产品相关的问题,而产品是每家公司最核心的部分,因为它是公司与客户之间的连接点。

财务亮点

Figma的商业模式与SaaS行业典型模式一致,提供基础免费计划及功能更丰富的付费层级。Figma按用户(席位)计费。

目前管理层仅披露一个业务板块,但已公开地域收入数据,其中美国市场占总销售额的47%。

.jpg)

来源:Figma招股说明书

.jpg)

来源:Figma招股说明书

Figma的收入增长目前超过40%,这得益于客户获取和提价能力。

在盈利能力方面,Figma的毛利率令人羡慕,达到90-92%,即使是顶级科技公司也难以企及(Adobe过去10年的平均毛利率约为87%)。这充分证明了其商业模式的可扩展性。2025年第一季度的营业收入仅占总收入的17%,但这在该增长阶段属于正常现象,因其需要投入大量研发和营销支出。

Figma的另一大优势是健康的资产负债表——持有$15亿美元现金及有价证券,且无任何带息债务。

然而,这些财务数据不足以准确描绘Figma未来的发展前景,因此我们需要进一步分析其所在市场中的潜在机遇。

了解行业及增长潜力

.jpg)

来源:Figma招股说明书

推动Figma增长的关键因素包括:

渗透率:目前95%的《财富》500强企业正在使用Figma——这一惊人的数字充分证明了该公司工具的质量水平。然而,在45万付费用户中,仅有1.1万用户每年支出超过$10,000,而支出超过$100,000的用户仅有1,000——这表明货币化程度较低。

该公司披露的净美元留存率为132%,这意味着老客户平均比去年多花费32%。作为参考,Palantir的净美元留存率为125%。未来收入增长主要将来自愿意付费的大型企业,而Figma将逐步升级其产品。然而,随着他们逐步进行升级销售,他们将与竞争对手直接对抗。

Figma值得一提的另一项策略是积极在教育领域推广自身。通过提供特殊免费教育计划,他们在设计师职业发展的早期阶段吸引年轻设计师,形成一种习惯,这种习惯可以轻松从设计学校转移到工作场所,并通过付费计划实现。

那么,竞争环境如何?

SaaS领域的激烈竞争并非新鲜事,而Figma在不断扩展新产品和工具的过程中,将面临大量竞争。竞争对手可分为三类:

大型现有企业(低威胁):微软或Adobe 等公司规模远大于Figma,且核心业务领域与Figma差异显著。然而,它们确实提供与Figma工具存在重叠的产品。一方面,这些公司拥有庞大的资源和客户网络,但另一方面,它们的关注点往往分散在众多服务和业务线中。大型公司拥有作为现金牛的传统产品,但随后发布的新产品往往不够优化,但大型公司倾向于将所有产品捆绑在一起,这使得客户更容易采用它们。我们认为,那些认真对待产品设计的公司愿意为Figma工具支付更高费用,因为这有助于他们在产品开发这样重要的环节中优化流程。

新兴竞争对手(高威胁):Canva 和Miro 等公司与Figma的商业模式最为接近,因为它们都试图在整个生产周期中构建类似的生态系统,且均为基于云的协作工具。这两家公司已在企业市场中拥有稳固的渗透率,而Canva已实现$30亿ARR。

Figma面临的主要挑战不仅在于通过工具质量超越这些竞争对手,还需维护多年来积累的品牌份额。

AI扩展者(高威胁): Meta在生成式AI的营销应用方面已取得重大进展,这可能与Figma提供营销和内容创作工具的努力直接冲突。

总体而言,我们不能低估Figma的优势,但面对来自不同背景的复杂竞争环境,将其视为市场主导者过于乐观,这在我们的情景分析中有所体现(“看涨”假设未来市场份额不超过50%)。

.jpg)

Figma是否被高估?

为了评估FIG的价值,我们需要对其总可寻址市场(TAM)进行估算。这并非一项简单的任务,但对Figma所处市场规模的初步估算,是一个良好的起点:

我们汇总了Figma主要运营市场的规模,得出截至2024年的总TAM为$250亿美元。

.jpg)

来源:各类行业报告

以下我们基于TAM增长、市场份额获取、利润率及市盈率等因素,构建了三个情景:

.jpg)

来源:TradingKey

熊市情景下仅$230亿美元的市值似乎过于悲观,因为Figma在2022年科技行业整体低迷、高利率和通胀压力下仍被估值为$200亿美元,因此我们认为除非Figma犯下重大战略错误,否则不会触及这一低点。

由于该公司两周前刚完成IPO,股价仍较为波动。随着公司开始公布季度财报,进一步的股价下跌可能就在眼前。管理层已警告称,由于研发和现场销售团队的支出增加,利润率将面临压缩。

风险

竞争仍将是最大的风险,因为Figma将在几乎所有领域(设计、营销、网页构建)与其他玩家(无论是小型还是大型)展开竞争。Figma必须确保未来产品保持极高品质,以提升整个Figma平台的用户粘性。若未能实现这一点,用户可能转向其他替代方案。

另一个潜在风险是人工智能(AI)投入不足。尽管Figma拥有AI驱动工具如Figma Make和Figma AI,但其招股说明书中并未充分强调AI的颠覆性潜力。目前难以预测AI在设计/产品领域的普及轨迹,但生成式AI工具的质量正变得愈发成熟,这一趋势已然显现。

人工智能的问题在于它也是一把双刃剑。一方面,人工智能功能可以提升设计和产品流程,并使其面向更广泛的受众,但另一方面,人工智能可能会使设计概念商品化,削弱其创造性部分。

%20.jpg)